Chiến lược giao dịch hai chiều đường trung bình động nhân

Tổng quan

Chiến lược này tính toán đường trung bình động nhân (Multiplicative Moving Average), kết hợp với sự giao nhau giữa giá và chỉ báo PMax để xác định hướng xu hướng. Sử dụng phương pháp giao dịch hai chiều Long/Short: khi xu hướng tăng thì vào lệnh Long, khi xu hướng giảm thì vào lệnh Short. Đánh giá rủi ro vị thế theo thời gian thực và thoát lệnh khi có lợi nhuận.

Nguyên lý chiến lược

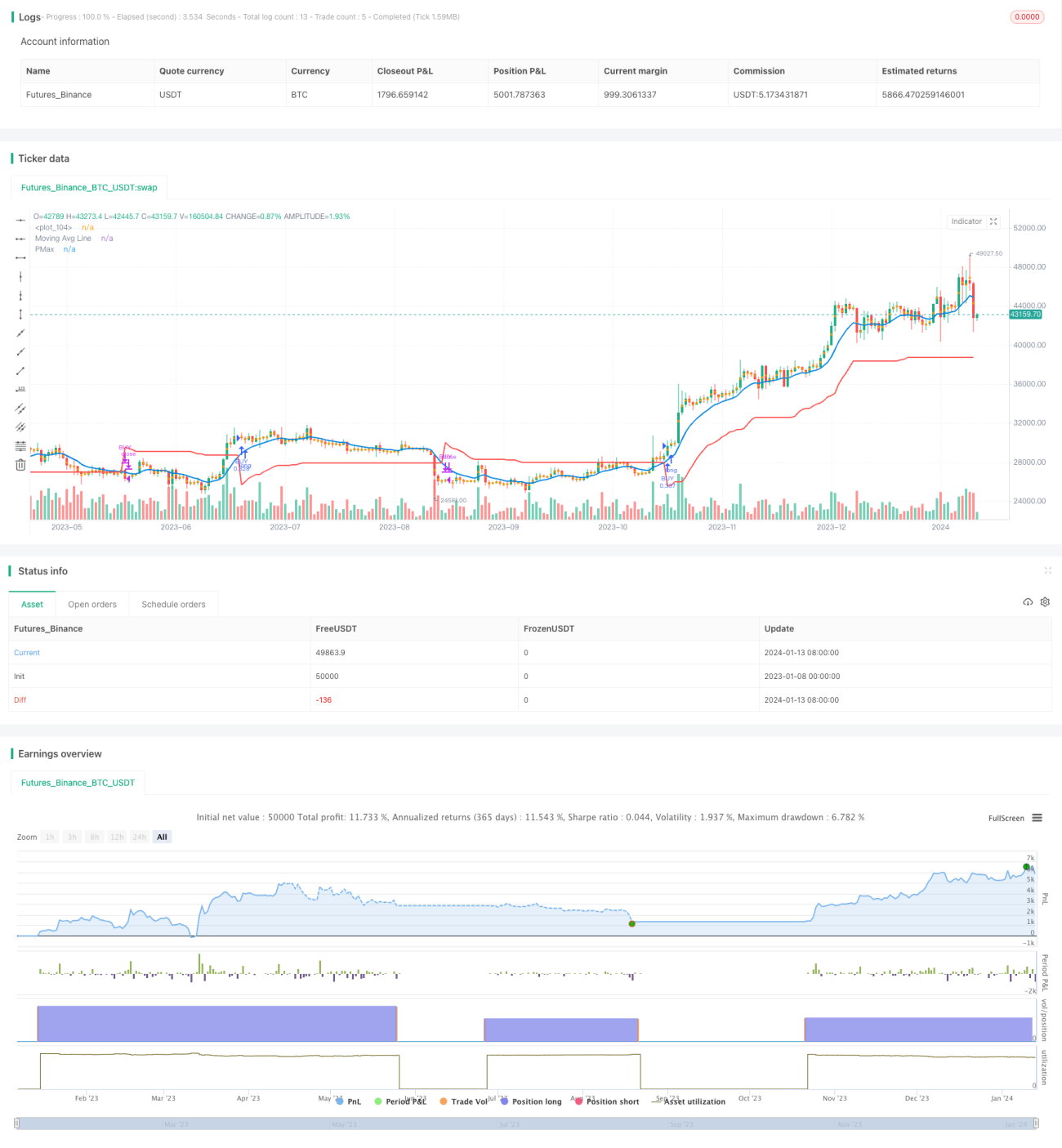

Chỉ báo cốt lõi của chiến lược là đường trung bình động nhân. Các tham số chỉ báo bao gồm: độ dài chu kỳ ATR, bội số ATR, loại và độ dài đường trung bình động. Giá trị ATR đại diện cho biên độ dao động trong kỳ. Đường trung bình động nhân bằng giá trị trung bình trong kỳ cộng/trừ tích của bội số ATR và ATR. Khi giá cao hơn đường trung bình động nhân là tín hiệu tăng giá; khi giá thấp hơn là tín hiệu giảm giá.

Chỉ báo PMax đại diện cho giá cắt lỗ hoặc chốt lời. Chỉ báo được tính toán kết hợp giá trị ATR và hướng xu hướng. Trong thị trường tăng, PMax bằng đường trung bình động nhân trừ đi tích của giá trị ATR và bội số, đóng vai trò là đường cắt lỗ. Trong thị trường giảm, PMax bằng đường trung bình động nhân cộng với tích của giá trị ATR và bội số, đóng vai trò là đường chốt lời.

Khi giá cắt lên trên chỉ báo PMax là tín hiệu vào lệnh Long; khi giá cắt xuống dưới chỉ báo PMax là tín hiệu vào lệnh Short. Chiến lược vào/ra lệnh dựa trên điều này: Long khi xu hướng tăng, Short khi xu hướng giảm, và theo dõi cắt lỗ/chốt lời động.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng phương pháp giao dịch hai chiều Long/Short, có thể giao dịch toàn thị trường, tính bao phủ cao.

-

Áp dụng chỉ báo đường trung bình động nhân, tín hiệu giao dịch ổn định và đáng tin cậy.

-

Kết hợp chỉ báo PMax để chốt lời/cắt lỗ, kiểm soát rủi ro hiệu quả.

-

Các tham số chu kỳ và bội số có thể điều chỉnh, thích ứng rộng rãi.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Cài đặt tham số không phù hợp có thể dẫn đến thua lỗ do whipsaw (tín hiệu giả).

-

Giao dịch Short cần chú ý rủi ro giới hạn đòn bẩy.

-

Khó tránh khỏi rủi ro biến động mạnh thị trường do sự kiện bất ngờ.

Biện pháp khắc phục tương ứng:

-

Tối ưu hóa tham số, giảm xác suất xuất hiện whipsaw.

-

Kiểm soát hợp lý giới hạn đòn bẩy, phân tán rủi ro vị thế.

-

Tăng bội số ATR, mở rộng phạm vi cắt lỗ.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra tính ổn định của tham số trên các thị trường và chu kỳ khác nhau.

-

Sử dụng thuật toán học máy để tự động tối ưu hóa tham số.

-

Kết hợp các kỹ thuật như học sâu để đánh giá cấu trúc thị trường.

-

Tích hợp thêm nhiều nguồn dữ liệu để nâng cao hiệu quả ra quyết định.

Tổng kết

Chiến lược này nhìn chung vận hành ổn định, có tính bao phủ cao. Sử dụng phương pháp giao dịch hai chiều Long/Short và cắt lỗ/chốt lời động, có thể kiểm soát rủi ro hiệu quả. Thông qua tối ưu hóa tham số và lặp lại mô hình, có thể đạt được độ phù hợp và hiệu quả giao dịch tốt hơn. Nhìn chung, chiến lược này đáng được quan tâm và ứng dụng lâu dài.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//developer: @KivancOzbilgic

//author: @KivancOzbilgic- 1