Chiến lược chốt lời bám theo dựa trên hai đường xu hướng long-short

Chiến lược định lượng Myo_LS_D

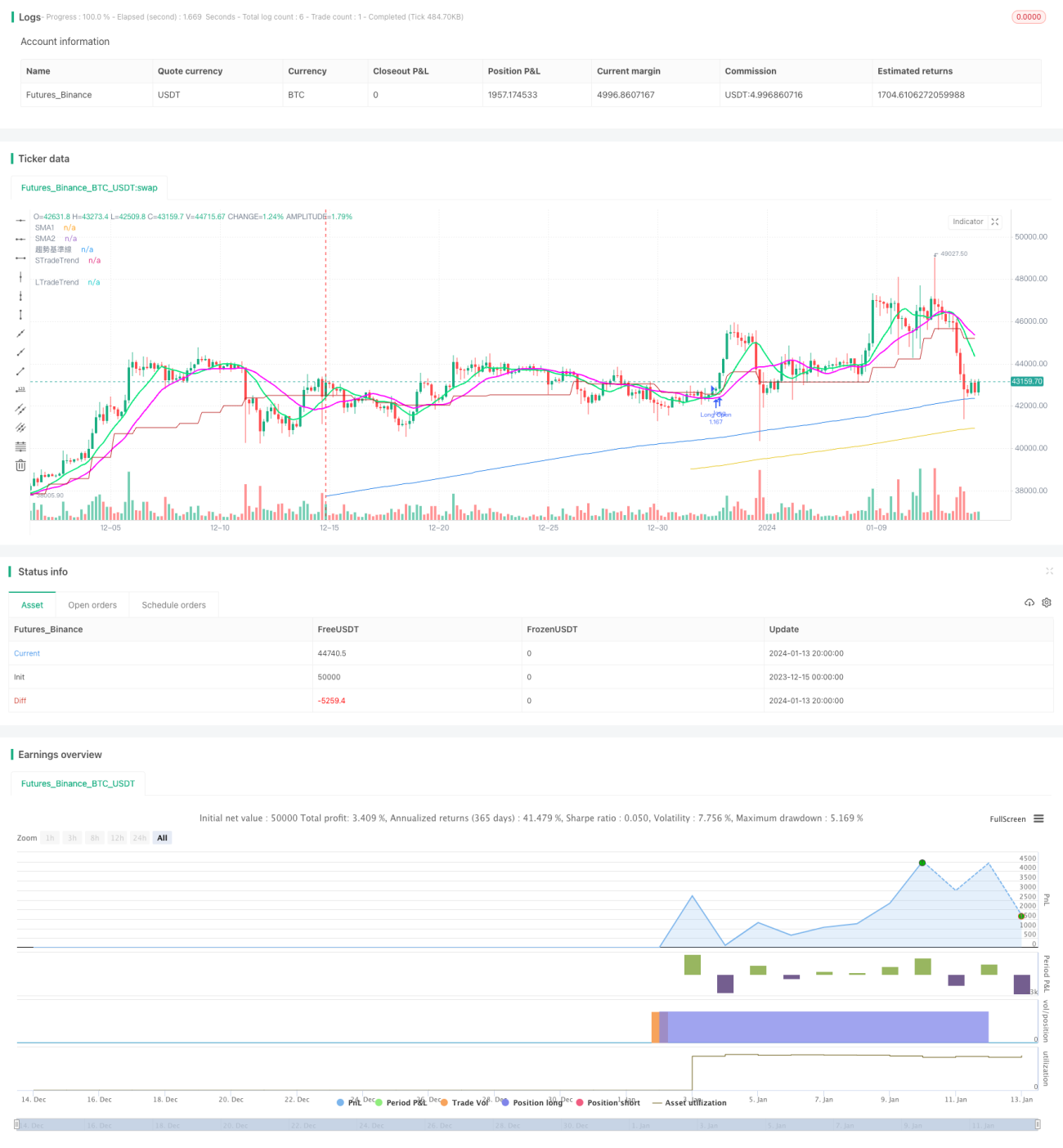

Tổng quan

Chiến lược định lượng Myo_LS_D là một chiến lược chốt lời theo dõi dựa trên hai đường ray long-short. Chiến lược này kết hợp toàn diện các chỉ báo như đường trung bình, đột phá giá, tỷ lệ rủi ro-lợi nhuận để xây dựng tín hiệu giao dịch. Với điều kiện xác định xu hướng chính xác, chiến lược đạt được tỷ lệ thắng và tỷ suất lợi nhuận cao.

Nguyên lý chiến lược

Chiến lược này chủ yếu bao gồm mô-đun xác định xu hướng, mô-đun long, mô-đun short, mô-đun chốt lời theo dõi, v.v.

-

Mô-đun xác định xu hướng sử dụng kênh donchain để xác định hướng xu hướng tổng thể. Điều kiện để vào lệnh long là đang trong xu hướng tăng, còn short cần xu hướng giảm.

-

Mô-đun long xem xét các yếu tố như đỉnh mới, đáy mới, vị trí đường trung bình dài hạn. Mô-đun short xem xét các yếu tố như đỉnh mới, đáy mới, vị trí đường trung bình ngắn hạn. Điều này đảm bảo vào lệnh khi giá đột phá lên hoặc xuống các mức giá quan trọng.

-

Mô-đun chốt lời theo dõi sử dụng hai đường SMA với chu kỳ khác nhau để theo dõi biến động giá theo thời gian thực. Khi giá phá vỡ dưới đường trung bình thì đóng lệnh chốt lời. Kiểu theo dõi thời gian thực này có thể tối đa hóa lợi nhuận trong xu hướng.

-

Cài đặt stop loss xem xét mở rộng stop loss, đảm bảo điểm stop loss cách xa vùng hỗ trợ, tránh bị nhiễu ra khỏi thị trường.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là tách biệt long-short khi vào lệnh và chiến lược chốt lời theo dõi. Cụ thể thể hiện ở:

-

Tách biệt long-short có thể tối đa hóa cơ hội lợi nhuận từ xu hướng một chiều.

-

Chốt lời theo dõi thông qua điều chỉnh thời gian thực có thể đạt được tỷ suất lợi nhuận cao hơn. So với phương pháp chốt lời truyền thống, lợi nhuận có thể cải thiện đáng kể.

-

Mở rộng stop loss có thể giảm xác suất bị nhiễu ra khỏi thị trường, giảm rủi ro thua lỗ.

Rủi ro và giải pháp

Rủi ro chính của chiến lược này tập trung vào các điểm sau:

-

Xác định xu hướng sai, có thể dẫn đến thua lỗ khi vào lệnh ngược xu hướng. Có thể điều chỉnh tham số donchain hoặc thêm các chỉ báo khác để tối ưu.

-

Chốt lời theo dõi quá mạnh tay, có thể chốt lời sớm, không duy trì được lợi nhuận liên tục. Có thể mở rộng khoảng cách đường trung bình chốt lời để tối ưu.

-

Phạm vi stop loss quá nhỏ, có thể tăng xác suất bị nhiễu ra khỏi thị trường. Có thể mở rộng biên độ stop loss để giảm rủi ro.

Hướng tối ưu hóa

Chiến lược này có thể tiếp tục tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa mô-đun xác định xu hướng, nâng cao độ chính xác xác định. Có thể xem xét kết hợp thêm nhiều chỉ báo như MACD để thực hiện.

-

Điều chỉnh phương thức chốt lời theo dõi, mở rộng thêm không gian lợi nhuận. Ví dụ có thể dịch chuyển đường chốt lời theo tỷ lệ, v.v.

-

Mở rộng phạm vi stop loss hoặc xem xét thu hẹp stop loss để tiếp tục giảm xác suất bị nhiễu ra khỏi thị trường.

-

Các sản phẩm khác nhau có tham số khác nhau, có thể huấn luyện để có bộ tham số tối ưu. Tiếp tục nâng cao lợi nhuận chiến lược.

Tổng kết

Nhìn chung, chiến lược Myo_LS_D là một chiến lược chốt lời theo dõi long-short khá chín muồi và ổn định. Nó có ưu điểm rõ ràng, rủi ro có thể kiểm soát, là một trong những giải pháp định lượng đáng được nắm giữ lâu dài. Trong tương lai, thông qua tối ưu hóa thêm, hiệu suất lợi nhuận của nó có thể được cải thiện liên tục, trở thành một chiến lược định lượng xuất sắc hơn.

- 1