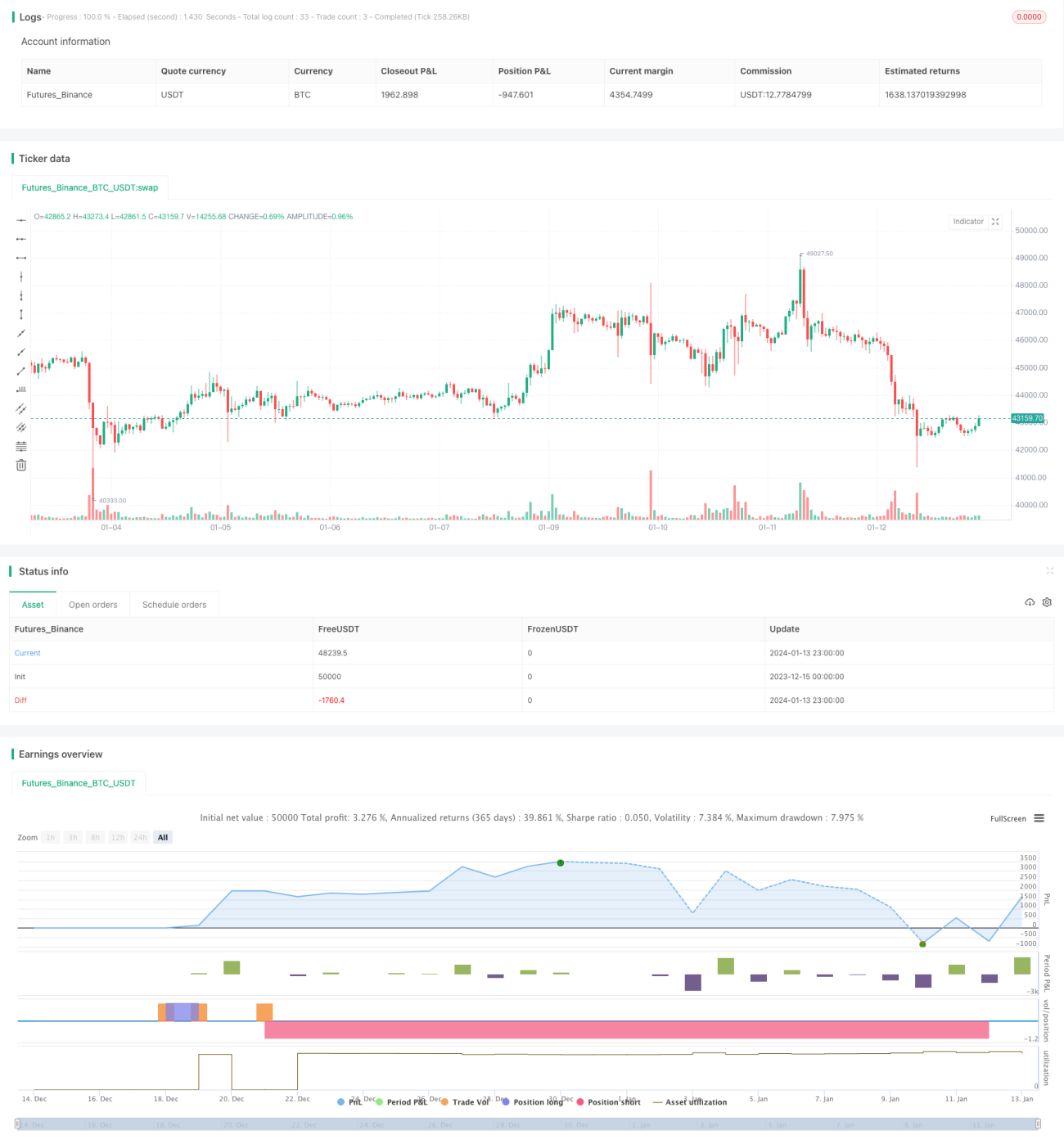

Xác nhận chiến lược phân kỳ

Tổng quan

Chiến lược xác nhận phân kỳ sử dụng tín hiệu phân kỳ kép từ chỉ báo RSI và Awesome Oscillator để xác định thời điểm vào lệnh đáng tin cậy hơn. Khi giá hình thành đỉnh hoặc đáy mới, trong khi RSI và AO hình thành các đỉnh hoặc đáy ngược chiều, đó là tín hiệu phân kỳ. Chiến lược này yêu cầu cả hai chỉ báo cùng lúc phân kỳ, từ đó lọc bỏ một phần tín hiệu giả, nâng cao hiệu quả vào lệnh.

Nguyên lý chiến lược

Chiến lược dựa trên sự phân kỳ giữa biên độ tăng giảm của giá và giá trị chỉ báo RSI và AO để xác định điểm mua bán. Phương pháp xác định cụ thể như sau:

Phân kỳ tăng (Bullish divergence): Giá hình thành đáy mới gần đây thấp hơn, trong khi RSI và AO hình thành đỉnh mới gần đây cao hơn, tức là giá giảm nhưng RSI và AO tăng, tạo thành tín hiệu phân kỳ tăng.

Phân kỳ giảm (Bearish divergence): Giá hình thành đỉnh mới gần đây cao hơn, trong khi RSI và AO hình thành đáy mới gần đây thấp hơn, tức là giá tăng nhưng RSI và AO giảm, tạo thành tín hiệu phân kỳ giảm.

Chiến lược yêu cầu cả hai chỉ báo cùng lúc thỏa mãn điều kiện phân kỳ, nhằm tránh các tín hiệu sai do phân kỳ giả của một chỉ báo đơn lẻ. Khi tín hiệu phân kỳ được xác nhận, thiết lập lệnh dừng lỗ gần dải dưới hoặc dải trên của Bollinger Bands, cụ thể điểm dừng lỗ là phía trên dải dưới hoặc phía dưới dải trên.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Bộ lọc kép hai chỉ báo làm tăng độ tin cậy của tín hiệu, tránh tín hiệu phân kỳ giả từ một chỉ báo duy nhất.

-

Sử dụng đặc tính phân kỳ của chỉ báo để xác định điểm mua bán, khả năng thoái lui nhỏ hơn.

-

Tín hiệu phân kỳ có tính liên tục tốt, dư địa lợi nhuận lớn.

-

Đặt dừng lỗ gần các ngưỡng hỗ trợ hoặc kháng cự quan trọng, giảm khả năng thua lỗ lớn đơn lẻ.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Thời gian cả hai điều kiện lọc cùng lúc xảy ra không nhiều, có thể bỏ lỡ một số cơ hội giao dịch.

-

Phân kỳ không phải là tín hiệu 100% đáng tin cậy, trong một số trường hợp có thể dẫn đến thua lỗ.

-

Việc thiết lập tham số Bollinger Bands không phù hợp có thể khiến dừng lỗ quá rộng hoặc quá hẹp.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

-

Điều chỉnh tham số chu kỳ xác định phân kỳ, tối ưu hóa tham số tín hiệu phân kỳ.

-

Thử nghiệm các phương pháp dừng lỗ khác nhau, như trailing stop hoặc dừng lỗ động.

-

Thêm bộ lọc các chỉ báo khác, như khối lượng giao dịch, để nâng cao hơn nữa độ tin cậy của tín hiệu.

-

Xem xét tổng thể các yếu tố như xu hướng, hỗ trợ kháng cự để đánh giá chất lượng tín hiệu phân kỳ.

Tổng kết

Chiến lược xác nhận phân kỳ xác định thời điểm vào lệnh dựa trên tín hiệu phân kỳ kép từ RSI và AO. Cơ chế lọc kép giúp giảm hiệu quả các tín hiệu giả, tăng xác suất có lợi nhuận. Chiến lược còn đặt dừng lỗ tại các mức quan trọng để kiểm soát rủi ro, có đặc điểm lợi nhuận/rủi ro tốt. Thông qua tối ưu hóa tham số, tăng cường lọc tín hiệu và các biện pháp khác, có thể nâng cao hơn nữa tính ổn định và hiệu quả giao dịch của chiến lược.

- 1