Chiến lược giao dịch định lượng xác nhận kép

Tổng quan

Chiến lược giao dịch định lượng xác nhận kép kết hợp hai chiến lược con là chiến lược đảo chiều 123 và chỉ báo dao động khối lượng phần trăm (PVO) để thực hiện xác nhận kép tín hiệu giao dịch, giảm rủi ro giao dịch. Chiến lược này chủ yếu phù hợp với giao dịch nắm giữ trung và dài hạn.

Nguyên lý chiến lược

Chiến lược đảo chiều 123

Chiến lược đảo chiều 123 dựa trên mô hình nến chỉ báo Stochastic. Cụ thể, khi giá đóng cửa giảm liên tiếp 2 ngày so với giá đóng cửa ngày trước và chỉ báo Stochastic chậm 9 ngày dưới 50 thì mua; khi giá đóng cửa tăng liên tiếp 2 ngày so với giá đóng cửa ngày trước và chỉ báo Stochastic nhanh 9 ngày trên 50 thì bán.

Chỉ báo dao động khối lượng phần trăm (PVO)

PVO là chỉ báo động lượng dao động dựa trên khối lượng. Nó đo tỷ lệ giữa chênh lệch của hai đường trung bình động hàm mũ khối lượng với chu kỳ khác nhau so với đường trung bình dài hạn hơn, được biểu thị dưới dạng phần trăm. Khi đường trung bình ngắn hạn cao hơn đường trung bình dài hạn thì dương, ngược lại là âm. Chỉ báo này phản ánh xu hướng tăng giảm của khối lượng giao dịch.

Phân tích ưu điểm

Chiến lược này kết hợp chỉ báo giá và chỉ báo khối lượng, có thể lọc hiệu quả các đột phá giả. Đồng thời thông qua cơ chế xác nhận kép, có thể giảm tần suất giao dịch, giảm rủi ro giao dịch.

Phân tích rủi ro

Chiến lược này phụ thuộc vào chu kỳ nắm giữ dài, tồn tại rủi ro drawdown. Ngoài ra, việc thiết lập tham số không phù hợp cũng có thể dẫn đến tần suất giao dịch quá cao hoặc bỏ lỡ tín hiệu.

Hướng tối ưu hóa

Có thể tối ưu hiệu suất của chiến lược con bằng cách điều chỉnh tham số của chỉ báo Stochastic và PVO. Cũng có thể đưa vào cơ chế dừng lỗ để kiểm soát rủi ro. Ngoài ra, kết hợp các chỉ báo khác để lọc tín hiệu có thể nâng cao hơn nữa tính ổn định của chiến lược.

Kết luận

Chiến lược giao dịch định lượng xác nhận kép xem xét tổng thể các yếu tố giá và khối lượng, kết quả backtest lý tưởng. Thông qua tinh chỉnh tham số và tối ưu lọc tín hiệu, chiến lược này hứa hẹn tăng cường hơn nữa tính ổn định, trở thành công cụ mạnh mẽ cho giao dịch định lượng.

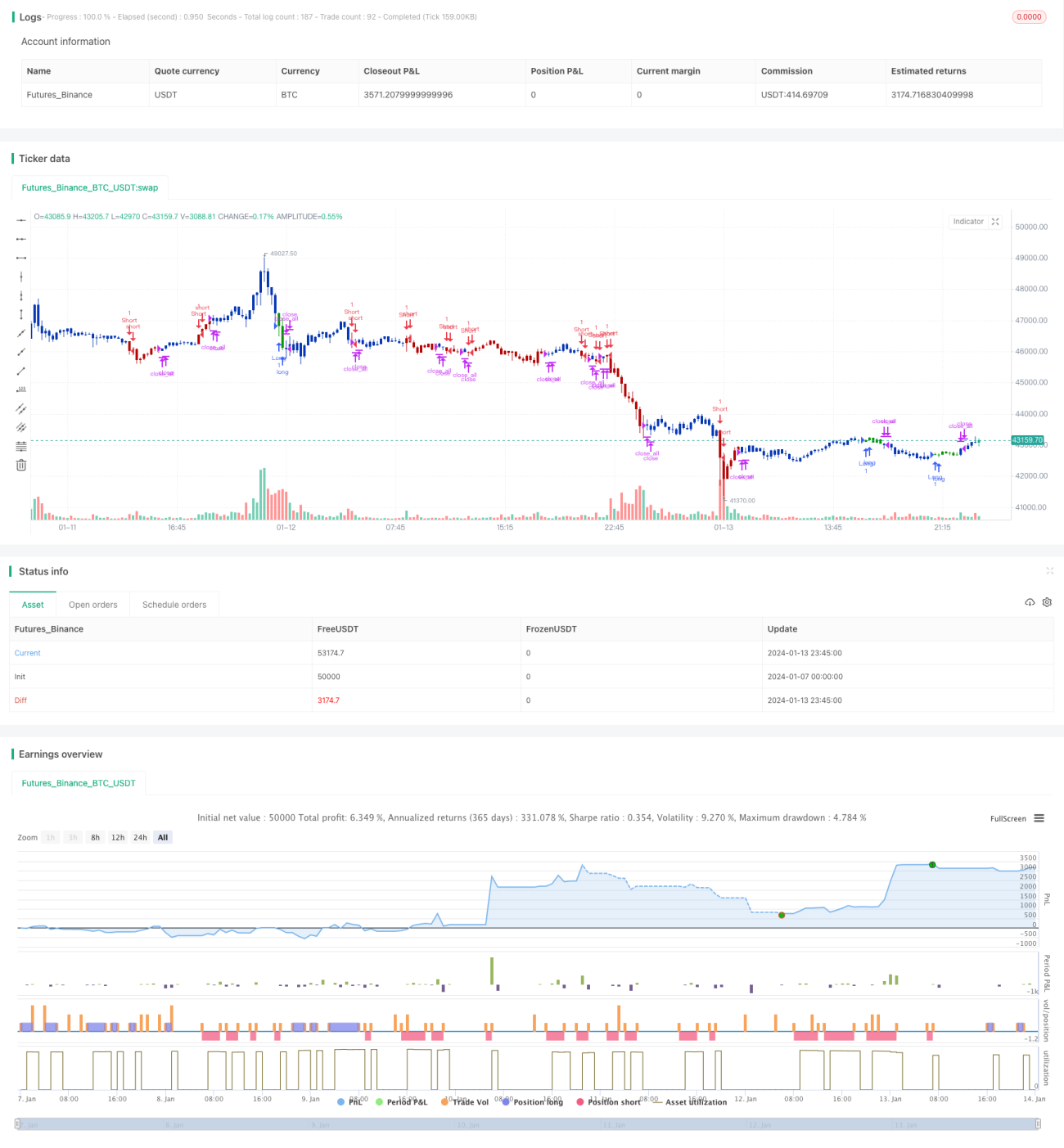

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2021

// This is combo strategies for get a cumulative signal. - 1