Chiến lược chỉ báo xu hướng trung bình động ADX

Tổng quan

Chiến lược chỉ báo xu hướng trung bình động ADX là một chiến lược giao dịch định lượng sử dụng chỉ báo ADX để đánh giá sức mạnh xu hướng thị trường và hướng xu hướng. Chiến lược này xác định xem thị trường có xu hướng hay không bằng cách tính chỉ số định hướng trung bình (ADX), và xác định hướng xu hướng thông qua chỉ số dương (DI+) và chỉ số âm (DI-), từ đó tạo ra tín hiệu mua và bán.

Nguyên lý chiến lược

Trước tiên, chiến lược sử dụng chỉ báo ADX để xác định xem thị trường có xu hướng hay không. ADX cao hơn giá trị then chốt do người dùng đặt (mặc định là 23) cho thấy thị trường có xu hướng mạnh. Khi giá trị hiện tại của ADX cao hơn giá trị ADX của n ngày trước đó (n là số ngày nhìn lại do người dùng đặt, mặc định là 3 ngày), điều đó cho thấy ADX đang tăng và xu hướng thị trường đang hình thành.

Sau đó, chiến lược sử dụng DI+ và DI- để xác định hướng của xu hướng thị trường. Khi DI+ cao hơn DI-, thị trường đang trong xu hướng tăng; khi DI+ thấp hơn DI-, thị trường đang trong xu hướng giảm.

Cuối cùng, chiến lược tổng hợp đánh giá tình hình ADX và DI để tạo ra các tín hiệu mua và bán cụ thể:

- Khi ADX tăng, cao hơn giá trị then chốt và DI+ cao hơn DI-, tạo ra tín hiệu mua

- Khi ADX tăng, cao hơn giá trị then chốt và DI+ thấp hơn DI-, tạo ra tín hiệu bán

- Khi ADX chuyển sang giảm, tạo ra tín hiệu đóng vị thế

Chiến lược này cũng cung cấp các chức năng như lọc đường trung bình động và tùy chỉnh khoảng thời gian backtest, có thể cấu hình theo nhu cầu.

Phân tích ưu điểm

Chiến lược chỉ báo xu hướng trung bình động ADX có những ưu điểm sau:

- Có thể tự động xác định sự tồn tại của xu hướng thị trường, tránh giao dịch không hiệu quả

- Có thể tự động xác định hướng xu hướng thị trường, thực hiện theo dõi xu hướng

- Cung cấp logic rõ ràng: mua khi xu hướng tồn tại / đóng vị thế khi xu hướng biến mất

- Có thể cấu hình đường trung bình động để lọc, tránh phá vỡ giả

- Có thể cấu hình khoảng thời gian backtest để kiểm tra lịch sử

- Chỉ báo và tham số có thể điều chỉnh, có thể tối ưu hóa cho các loại tài sản khác nhau

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Chỉ báo ADX có độ trễ, có thể bỏ lỡ cơ hội sớm của xu hướng

- Đánh giá tăng/giảm phụ thuộc vào chỉ báo DI, DI nhạy cảm, có thể tạo ra tín hiệu sai

- Lọc đường trung bình động có thể bỏ lỡ cơ hội ngắn hạn

- Khoảng thời gian backtest không phù hợp có thể dẫn đến quá khớp

- Thiết lập tham số chỉ báo không đúng có thể ảnh hưởng đến hiệu quả của chiến lược

Để giảm rủi ro, có thể xem xét các điểm sau:

- Rút ngắn tham số ADX một cách hợp lý để giảm độ trễ

- Điều chỉnh hoặc loại bỏ bộ lọc DI để ngăn tín hiệu sai

- Rút ngắn chu kỳ đường trung bình động một cách hợp lý

- Mở rộng khoảng thời gian backtest, thực hiện kiểm tra toàn bộ mẫu

- Tối ưu hóa tham số chỉ báo, tìm cài đặt tốt nhất

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Kết hợp nhiều cổ phiếu để kiểm tra danh mục, phân tán rủi ro từng cổ phiếu

- Thêm logic cắt lỗ để kiểm soát thua lỗ từng giao dịch

- Kết hợp với các chỉ báo khác để xác nhận, nâng cao độ chính xác của tín hiệu

- Đưa thuật toán học máy vào để đánh giá tín hiệu mua/bán

- Thêm mô-đun tự động tối ưu hóa tham số để đạt được điều chỉnh tham số động

Tổng kết

Chiến lược chỉ báo xu hướng trung bình động ADX sử dụng ADX để xác định sự tồn tại của xu hướng và DI để xác định hướng xu hướng, tạo ra tín hiệu giao dịch khi xu hướng tồn tại, logic chiến lược rõ ràng. Chiến lược này có thể tự động xác định xu hướng, theo dõi xu hướng, và ở một mức độ nhất định tránh được các giao dịch không hiệu quả trong thị trường không có xu hướng. Thông qua một số tối ưu hóa, chiến lược này có thể trở thành một công cụ hữu ích cho giao dịch định lượng trung và dài hạn.

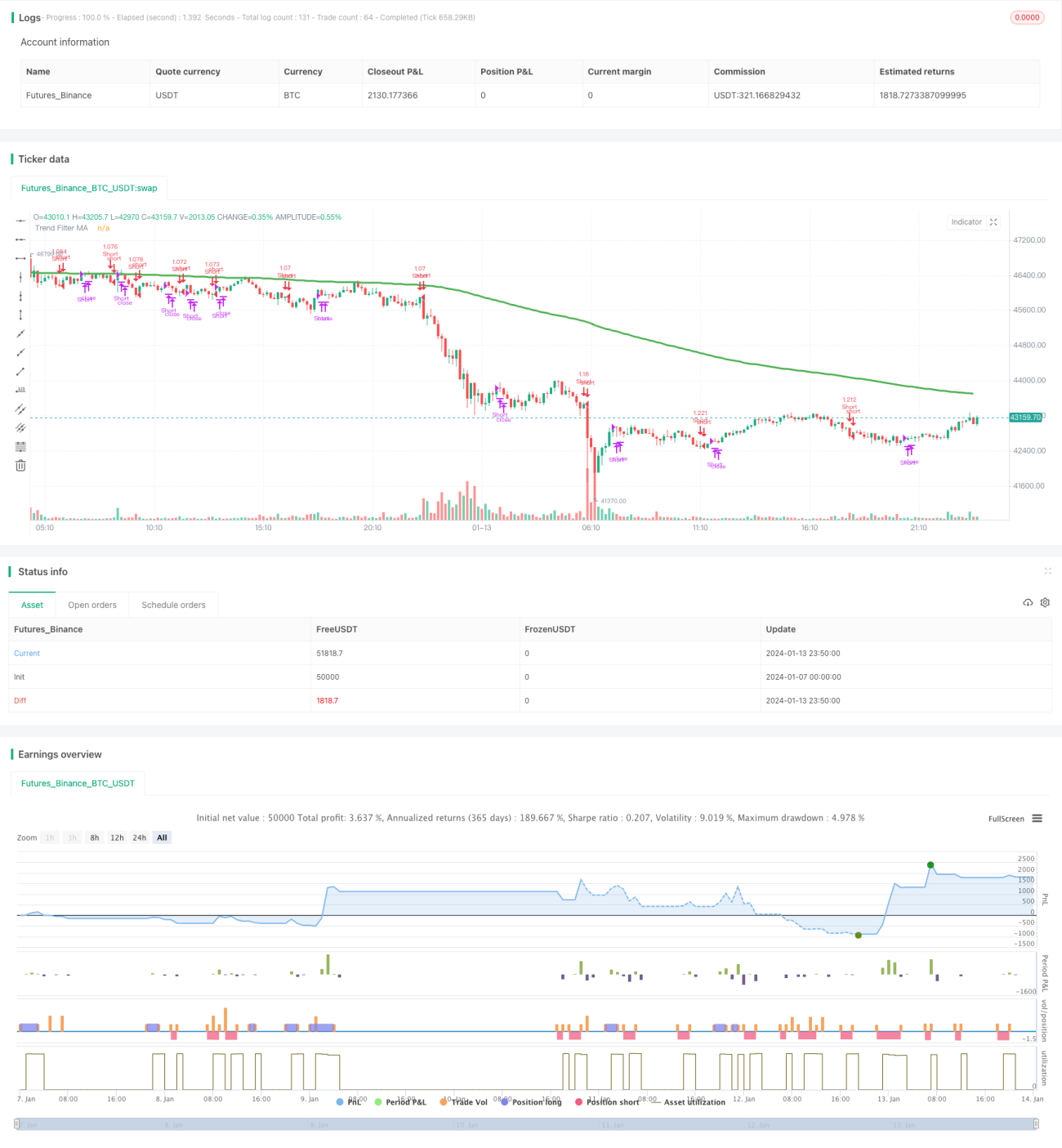

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh with inspiration from @9e52f12edd034d28bdd5544e7ff92e

//The intent behind this study is to look at ADX when it has an increasing slope and is above a user-defined key level (23 default). - 1