Chiến lược phá vỡ dựa trên kênh giá

Tổng quan

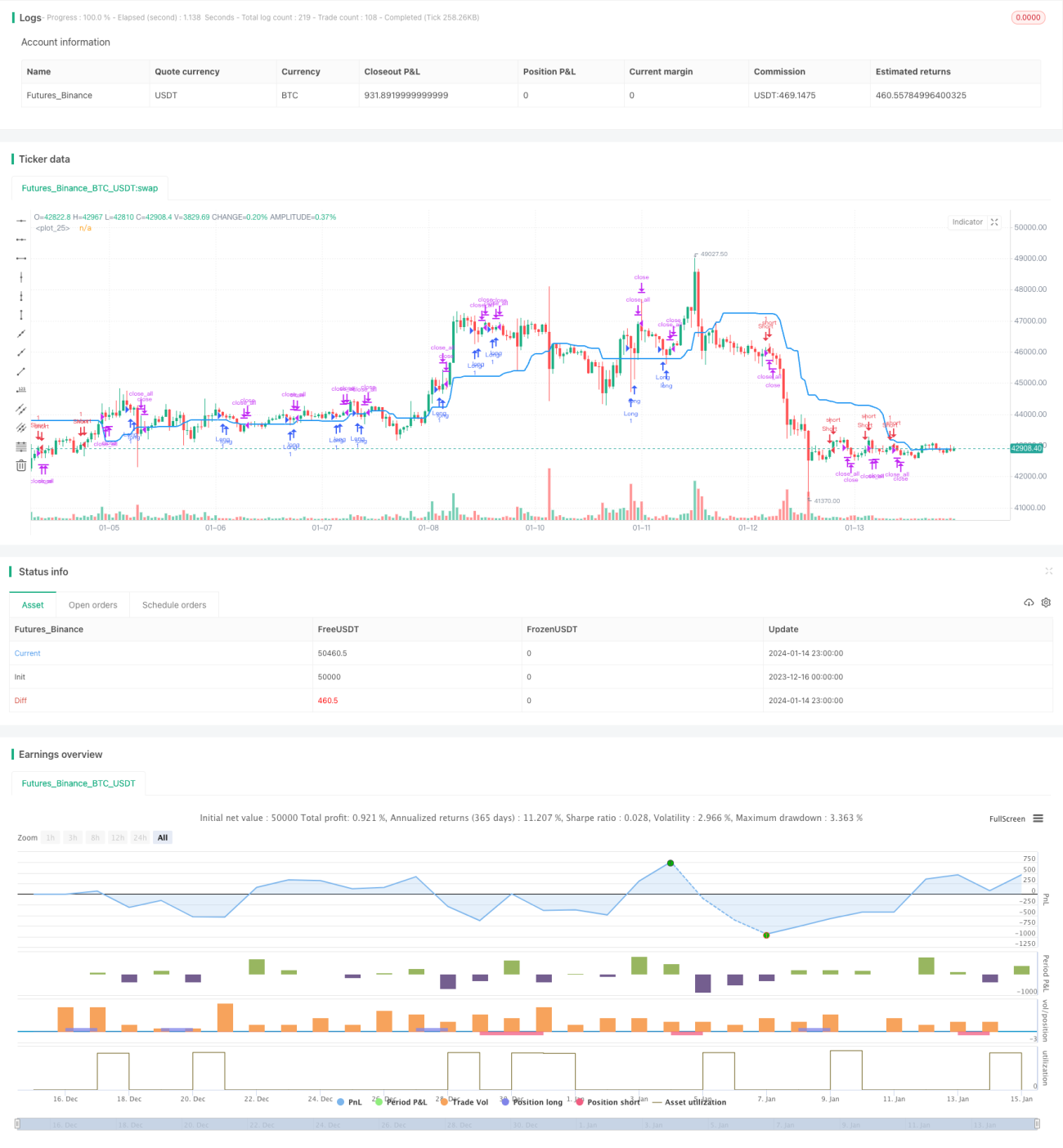

Chiến lược này được đặt tên là "Chiến lược đột phá dựa trên kênh giá". Ý tưởng chính là sử dụng kênh giá để đánh giá xu hướng và hướng đi của thị trường, thiết lập vị thế khi giá phá vỡ kênh. Đầu tiên, nó sẽ vẽ phạm vi kênh giá, sau đó xác định xem nến có xuất hiện hai nến đỏ hoặc hai nến xanh liên tiếp hay không. Nếu nến cuối cùng phá vỡ hơn một nửa kênh và đóng cửa bên ngoài kênh, tín hiệu mua hoặc bán sẽ được tạo ra.

Nguyên lý chiến lược

Chiến lược này sử dụng các hàm highest() và lowest() để tính giá cao nhất và thấp nhất trong một khoảng thời gian nhất định trong quá khứ, từ đó xác định dải trên và dải dưới của kênh giá. Đường giữa của kênh được định nghĩa là giá trị trung bình của dải trên và dải dưới. Sau đó, kích thước thân nến được tính toán và làm mịn bằng SMA, kiểm tra xem thân nến cuối cùng có lớn hơn một nửa thân nến trung bình hay không. Ngoài ra, còn kiểm tra xem hai nến cuối cùng có cùng hướng (hai nến đỏ hoặc hai nến xanh liên tiếp) hay không. Khi các điều kiện này được thỏa mãn, tín hiệu mua/bán sẽ được tạo ra và đóng vị thế khi giá quay trở lại hướng của kênh.

Phân tích ưu điểm

Đây là chiến lược đột phá sử dụng kênh giá để xác định xu hướng. Nó có những ưu điểm sau:

- Sử dụng kênh giá để đánh giá hướng đi tổng thể của xu hướng, có thể lọc nhiễu thị trường hiệu quả.

- Hai nến liên tiếp cùng hướng phá vỡ kênh cho thấy động lượng mạnh, tỷ lệ thành công đột phá cao.

- Kiểm tra thân nến vượt quá một nửa thân nến trung bình giúp tránh bị đánh lừa bởi các phá vỡ giả.

- Logic chiến lược đơn giản, dễ hiểu, dễ thực hiện.

- Có thể tùy chỉnh các tham số như chu kỳ kênh, sản phẩm giao dịch, thời gian giao dịch, v.v., tính linh hoạt cao.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro tiềm ẩn:

- Xác suất phá vỡ thất bại vẫn tồn tại, có thể gây thua lỗ.

- Khi thị trường biến động mạnh, việc đánh giá kênh có thể mất hiệu quả.

- Thiếu cơ chế cắt lỗ, không thể kiểm soát thua lỗ hiệu quả.

- Quy tắc giao dịch đơn giản, có rủi ro quá khớp (overfitting).

- Không thể thích ứng với các môi trường thị trường phức tạp hơn.

Giải pháp tương ứng như sau:

- Tối ưu hóa tham số để tăng tỷ lệ thành công đột phá.

- Thêm chỉ báo biến động để tránh thị trường đi ngang.

- Thêm cài đặt cắt lỗ động.

- Tiến hành kiểm tra độ phức tạp (complexity test) để phát hiện overfitting.

- Thêm thuật toán học máy để nâng cao khả năng thích ứng của chiến lược.

Hướng tối ưu hóa

Các hướng tối ưu hóa chính của chiến lược:

- Thêm cơ chế cắt lỗ để kiểm soát rủi ro tốt hơn. Có thể đặt cắt lỗ khi giá giảm hoặc sử dụng các chỉ báo như ATR để thiết lập cắt lỗ động.

- Tối ưu hóa tham số, chẳng hạn như chu kỳ kênh, biên độ đột phá, v.v. Có thể sử dụng thuật toán di truyền, tìm kiếm lưới (grid search) để tìm tham số tối ưu.

- Thêm bộ lọc điều kiện để tăng độ chắc chắn cho đột phá. Ví dụ, kết hợp khối lượng giao dịch để xác nhận đột phá.

- Thêm mô hình học máy, sử dụng nhiều dữ liệu hơn để nâng cao khả năng dự đoán và thích ứng của chiến lược. Ví dụ, các mô hình học sâu như LSTM có thể nắm bắt các mô hình thị trường phức tạp hơn.

- Thực hiện tối ưu hóa tổ hợp, kết hợp các chiến lược đột phá khác nhau để đạt được sự trực giao (orthogonalization), giảm độ tương đồng.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược định lượng dựa trên kênh giá để xác định xu hướng và phát hiện tín hiệu đột phá. Nó có ưu điểm trong việc xác định xu hướng và xác nhận đột phá, nhưng cũng tồn tại rủi ro phá vỡ giả. Chúng ta có thể cải thiện chiến lược bằng cách tối ưu hóa tham số, thiết lập cắt lỗ, thêm bộ lọc điều kiện, v.v., để giảm rủi ro. Đồng thời, thêm mô hình học máy cũng có thể tăng cường khả năng dự đoán của chiến lược. Nhìn chung, đây là một ý tưởng chiến lược định lượng tiềm năng, đáng để chúng ta nghiên cứu và cải tiến sâu hơn.

- 1