Chiến lược giao dịch lưới thông minh thích ứng

Tổng quan

Chiến lược này là một chiến lược giao dịch lưới thông minh thích ứng dựa trên nền tảng TradingView, được viết bằng Pine Script v4. Nó được overlay lên biểu đồ giá và tạo ra một lưới trong phạm vi xác định để sinh ra các tín hiệu mua và bán.

Nguyên lý chiến lược

Chức năng chính

-

Pyramiding và quản lý vốn:

- Cho phép tối đa 14 lần thêm (pyramiding) cùng hướng,

- Sử dụng chiến lược dựa trên tiền mặt để quản lý kích thước vị thế,

- Vốn ban đầu được đặt ở mức 100 USD cho mục đích mô phỏng,

- Mỗi giao dịch chịu phí hoa hồng 0,1%.

-

Phạm vi lưới:

- Người dùng có thể chọn sử dụng phạm vi tính toán tự động hoặc thiết lập thủ công giới hạn trên và dưới của lưới,

- Phạm vi tự động có thể được suy ra từ các mức đỉnh/đáy giá gần đây hoặc từ đường trung bình động đơn giản (SMA),

- Người dùng có thể xác định chu kỳ nhìn lại dùng để tính toán phạm vi và điều chỉnh độ lệch để mở rộng hoặc thu hẹp phạm vi.

-

Đường lưới:

- Chiến lược cho phép số lượng đường lưới tùy chỉnh trong phạm vi, khuyến nghị từ 3 đến 15,

- Các đường lưới cách đều nhau giữa giới hạn trên và giới hạn dưới.

Logic chiến lược

-

Vào lệnh:

- Khi giá giảm xuống dưới một đường lưới và đường lưới đó không có lệnh chưa đóng liên quan, script sẽ đặt lệnh mua,

- Số lượng mỗi lệnh mua được tính bằng cách chia vốn ban đầu cho số lượng đường lưới, sau đó điều chỉnh theo giá hiện tại.

-

Thoát lệnh:

- Khi giá tăng vượt qua đường lưới cao hơn và có lệnh chưa đóng liên quan đến đường lưới thấp hơn tiếp theo, tín hiệu bán sẽ được kích hoạt.

-

Lưới thích ứng:

- Nếu sử dụng phạm vi tự động, lưới sẽ thích ứng với điều kiện thị trường thay đổi bằng cách tính toán lại giới hạn trên và dưới và điều chỉnh tương ứng.

Phân tích ưu điểm

Chiến lược này kết hợp tính hệ thống và hiệu quả thực thi của giao dịch lưới. Cho phép pyramiding và sử dụng quản lý vốn giúp kiểm soát rủi ro hiệu quả; lưới tự động thích ứng với thị trường, phù hợp với nhiều điều kiện khác nhau; các tham số có thể điều chỉnh để phù hợp với nhiều phong cách giao dịch.

Phân tích rủi ro

Giá phá vỡ giới hạn trên hoặc dưới của lưới có thể gây ra tổn thất lớn. Cần điều chỉnh tham số phù hợp hoặc kết hợp cắt lỗ để kiểm soát rủi ro. Ngoài ra, giao dịch quá thường xuyên sẽ làm tăng chi phí giao dịch.

Hướng tối ưu hóa

Có thể xem xét kết hợp các chỉ báo xu hướng để lọc tín hiệu hoặc tối ưu hóa tham số lưới, cũng như sử dụng cắt lỗ để phòng ngừa rủi ro thị trường cực đoan.

Tổng kết

Chiến lược này sinh ra các điểm mua/bán một cách có hệ thống và quản lý vị thế, thông qua điều chỉnh tham số có thể thích ứng với các sở thích khác nhau. Nó kết hợp tính quy tắc của giao dịch lưới với tính linh hoạt của giao dịch xu hướng, vừa giảm độ khó thao tác, vừa có khả năng chịu lỗi nhất định.

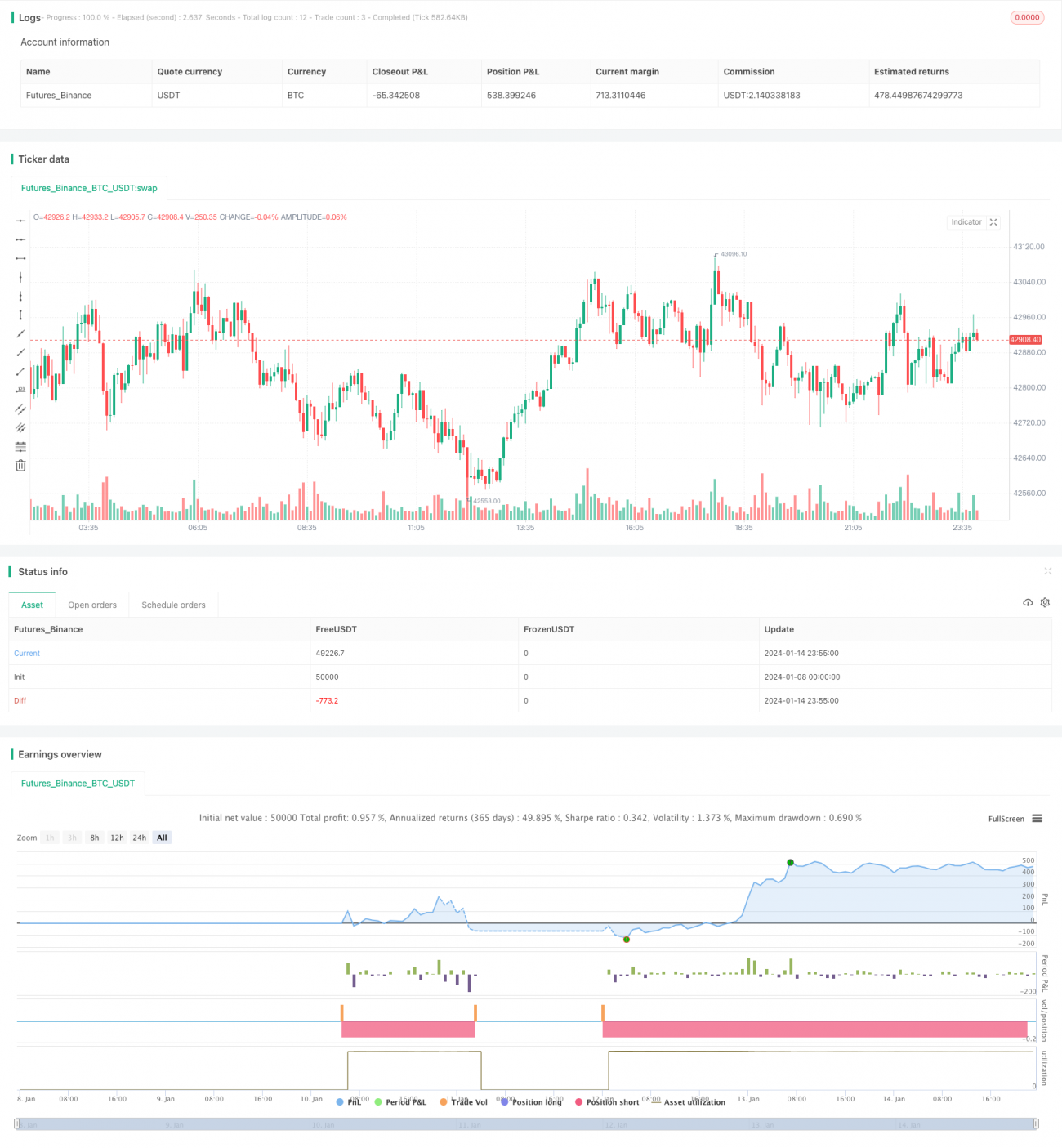

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1