Chiến lược dựa trên chỉ báo siêu xu hướng và đường trung bình động đơn giản

Tổng quan

Chiến lược Supertrend kết hợp hai đường trung bình động là một chiến lược giao dịch định lượng dựa trên chỉ báo Supertrend và đường trung bình động đơn giản. Chiến lược này sử dụng chỉ báo Supertrend để xác định hướng xu hướng thị trường, sau đó kết hợp với đường trung bình động đơn giản 200 ngày để lọc, mở lệnh mua hoặc bán theo xu hướng lớn.

Nguyên lý chiến lược

Chiến lược sử dụng hai chỉ báo:

-

Chỉ báo Supertrend: Nó tính toán dải trên và dải dưới dựa trên ATR (Average True Range) và một hệ số nhân. Khi giá đóng cửa cao hơn dải trên là tín hiệu tăng, thấp hơn dải dưới là tín hiệu giảm.

-

Đường trung bình động đơn giản 200 ngày: Nó lấy trung bình số học của giá đóng cửa trong 200 ngày gần nhất. Giá đóng cửa cao hơn đường này cho thấy xu hướng tăng lớn, thấp hơn cho thấy xu hướng giảm lớn.

Logic chiến lược:

-

Khi chỉ báo Supertrend cho tín hiệu tăng (giá trị chỉ báo Supertrend lớn hơn 0) và giá đóng cửa cao hơn đường trung bình động 200 ngày, vào lệnh mua (long).

-

Khi chỉ báo Supertrend cho tín hiệu giảm (giá trị chỉ báo Supertrend nhỏ hơn 0) và giá đóng cửa thấp hơn đường trung bình động 200 ngày, vào lệnh bán (short).

-

Khi chỉ báo Supertrend đảo chiều so với tín hiệu trước đó, thoát lệnh.

-

Cắt lỗ được đặt ở mức 25%.

Phân tích ưu điểm

Chiến lược này kết hợp chỉ báo Supertrend để đánh giá xu hướng ngắn hạn và đường trung bình động 200 ngày để đánh giá xu hướng dài hạn, có thể lọc hiệu quả các phá vỡ giả, giảm tần suất giao dịch đồng thời tăng tỷ lệ thắng. Trong các xu hướng lớn, khi xu hướng đủ rõ ràng, khoảng cách cắt lỗ rộng, lợi nhuận tiềm năng lớn.

Phân tích rủi ro

Rủi ro chính của chiến lược này là mức cắt lỗ khá lớn, khi sử dụng đòn bẩy cao sẽ làm tăng nguy cơ bị thanh lý cưỡng bức. Ngoài ra, khi thị trường đi ngang (sideways), chỉ báo Supertrend có thể tạo ra các tín hiệu nhiễu, làm tăng tần suất giao dịch và chi phí.

Có thể giảm thiểu rủi ro bằng cách điều chỉnh thích hợp chu kỳ ATR, hệ số nhân và mức cắt lỗ.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Điều chỉnh chu kỳ ATR và hệ số nhân, tối ưu hóa tham số của chỉ báo Supertrend;

-

Thử nghiệm các chỉ báo đường trung bình khác như EMA, VIDYA để thay thế;

-

Bổ sung các chỉ báo phụ trợ khác như dải Bollinger hoặc chỉ báo KD để lọc tín hiệu tốt hơn;

-

Tối ưu hóa chiến lược cắt lỗ, ví dụ di chuyển đến điểm hòa vốn hoặc cắt lỗ theo cấp độ lớn hơn.

Tổng kết

Nhìn chung, chiến lược này rất thực tế, vừa xem xét xu hướng ngắn hạn vừa xem xét xu hướng dài hạn, cài đặt cắt lỗ cũng khá hợp lý. Thông qua điều chỉnh và tối ưu hóa tham số vẫn có thể đạt được hiệu quả tốt hơn, đáng để kiểm chứng và áp dụng trong giao dịch thực tế.

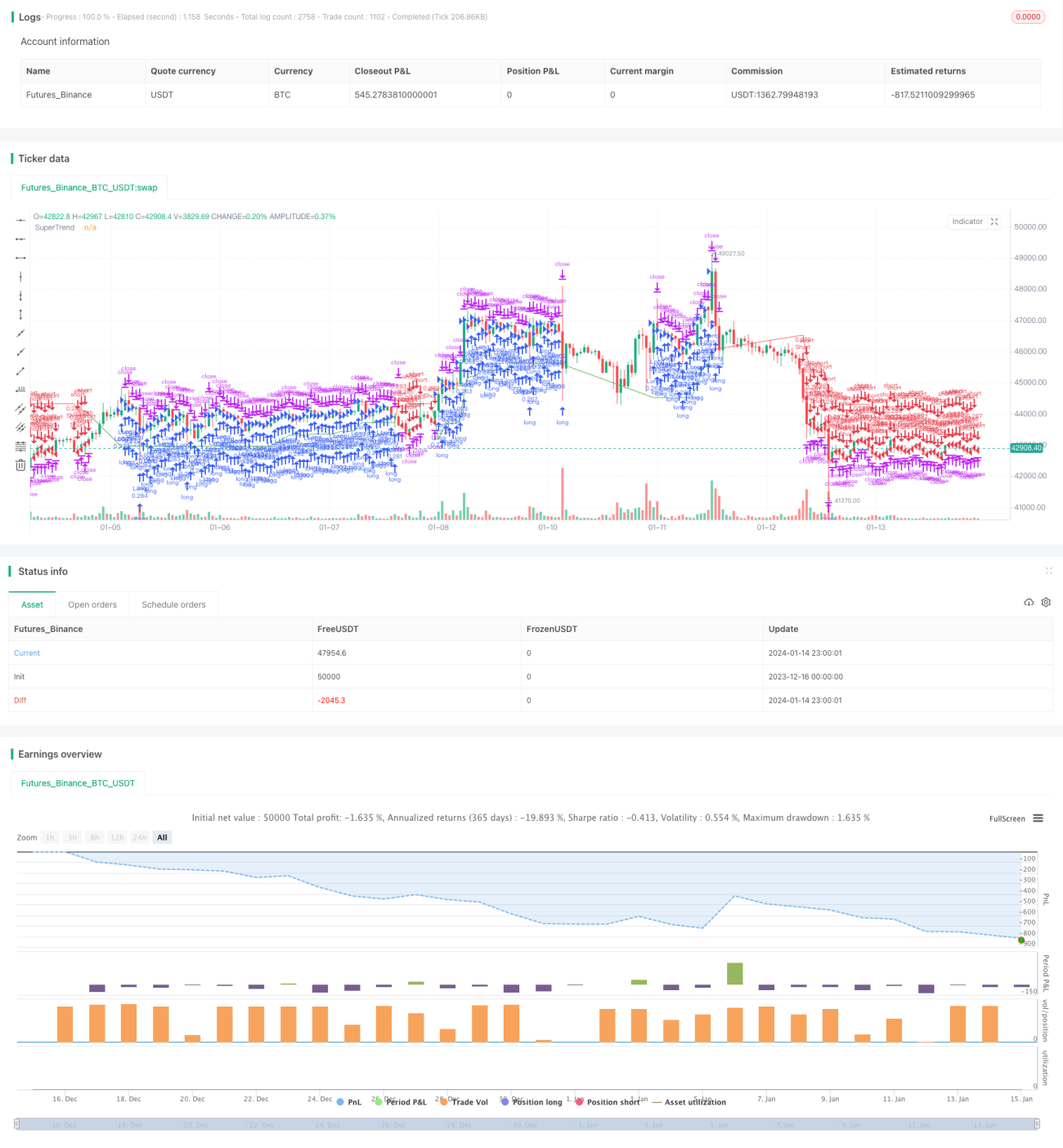

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1