Chiến lược đảo chiều theo dõi xu hướng động

Tổng quan

Chiến lược giao dịch đảo chiều theo xu hướng động là một chiến lược giao dịch định lượng ngắn hạn dựa trên chỉ báo JD Sequential. Chiến lược này theo dõi các điểm cao và thấp của giá theo thời gian thực, đánh giá hướng và sức mạnh của xu hướng hiện tại, nhằm nắm bắt hiệu quả các điểm đảo chiều thị trường, xác định thời điểm vào và ra lệnh. So với chiến lược JD Sequential truyền thống, chiến lược này có những cải tiến sau:

- Sử dụng điểm cao và điểm thấp để đánh giá xu hướng thay vì giá đóng cửa, giúp nắm bắt biến động giá nhanh hơn.

- Bộ đếm tối đa là 7 thay vì 9, tạo tín hiệu giao dịch nhanh hơn.

- Bổ sung tùy chọn sử dụng đường kháng cự hỗ trợ và đảo chiều đếm 5 làm điểm dừng lỗ.

Chiến lược này phù hợp sử dụng trong các khung thời gian ngắn như 5 phút, 15 phút, có thể nắm bắt hiệu quả các biến động giá và cơ hội đảo chiều ngắn hạn.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược giao dịch đảo chiều theo xu hướng động dựa trên chỉ báo JD Sequential. Chỉ báo này so sánh điểm cao và điểm thấp của chu kỳ hiện tại với hai chu kỳ trước đó để xác định giá có liên tục tạo đỉnh cao hơn hoặc đáy thấp hơn hay không, từ đó đưa ra số đếm thứ tự từ 1 đến 7. Khi số đếm đạt đến 7, tín hiệu giao dịch được tạo ra.

Cụ thể, các biến sau được định nghĩa trong chiến lược:

- sp_up: đúng khi giá cao nhất vượt quá giá cao nhất của chu kỳ trước đó hai chu kỳ

- sp_dn: đúng khi giá thấp nhất thấp hơn giá thấp nhất của chu kỳ trước đó hai chu kỳ

- sp_ct: ghi lại số đếm hiện tại, nếu sp_up hoặc sp_dn là đúng thì tăng 1 đếm, tối đa là 7

- sp_com: đúng khi số đếm bằng 7

- sp_usr: giá trung bình khi sp_com là đúng và sp_up là đúng, đóng vai trò kháng cự tăng

- sp_dsr: giá trung bình khi sp_com là đúng và sp_dn là đúng, đóng vai trò hỗ trợ giảm

Logic tạo tín hiệu giao dịch:

- Tín hiệu mua (long): sp_com là đúng và sp_dn là đúng, biểu thị số đếm hoàn thành và đang trong xu hướng giảm

- Tín hiệu bán (short): sp_com là đúng và sp_up là đúng, biểu thị số đếm hoàn thành và đang trong xu hướng tăng

Logic dừng lỗ:

- Dừng lỗ mua: số đếm đảo chiều thành 5 (sp_up là đúng) hoặc giá vượt lên trên sp_usr

- Dừng lỗ bán: số đếm đảo chiều thành 5 (sp_dn là đúng) hoặc giá phá vỡ xuống dưới sp_dsr

Chiến lược này đánh giá hướng và sức mạnh xu hướng thông qua so sánh điểm cao/thấp theo thời gian thực, sử dụng bộ đếm để xác định thời điểm vào lệnh, giúp nắm bắt hiệu quả các cơ hội đảo chiều ngắn hạn. Đồng thời, thiết lập đường dừng lỗ để kiểm soát rủi ro.

Phân tích ưu điểm

So với chiến lược JD Sequential truyền thống, chiến lược giao dịch đảo chiều theo xu hướng động có những ưu điểm sau:

- Tín hiệu được tạo ra nhanh hơn. Sử dụng so sánh điểm cao/thấp có thể nắm bắt xu hướng nhanh hơn so với giá đóng cửa, bộ đếm 7 có thể tạo tín hiệu nhanh hơn bộ đếm 9.

- Bổ sung cơ chế dừng lỗ. Thêm dừng lỗ theo đảo chiều đếm 5 và kháng cự/hỗ trợ giúp kiểm soát rủi ro tốt hơn.

- Cấu hình linh hoạt. Có thể chọn có hoặc không sử dụng dừng lỗ và hiển thị một phần số đếm.

- Phù hợp giao dịch ngắn hạn. Tín hiệu tần suất cao kết hợp dừng lỗ phù hợp, đặc biệt thích hợp cho khung thời gian ngắn.

Ưu điểm chính của chiến lược này là phản ứng nhanh, có thể nắm bắt hiệu quả các biến động lớn do sự kiện bất ngờ ngắn hạn. Đồng thời, so với giao dịch thủ công hoàn toàn, tín hiệu thuật toán và dừng lỗ có thể giảm ảnh hưởng tâm lý nhà giao dịch, từ đó nâng cao tính ổn định.

Phân tích rủi ro

Chiến lược giao dịch đảo chiều theo xu hướng động cũng tồn tại một số rủi ro:

- Giao dịch tần suất cao làm tăng chi phí giao dịch. Tần suất giao dịch cao hơn sẽ tạo ra nhiều phí hoa hồng và chi phí trượt giá hơn.

- Dễ tạo ra tín hiệu sai. Trong thị trường đi ngang (sideway), việc so sánh điểm cao/thấp có thể kích hoạt tín hiệu giao dịch thường xuyên, dễ bị mắc kẹt.

- Dừng lỗ quá mạnh. Dừng lỗ cứng dễ bị quét ra ngoài, có thể xem xét dịch chuyển dừng lỗ kịp thời.

Để giảm thiểu các rủi ro trên, có thể tối ưu hóa từ các khía cạnh sau:

- Điều chỉnh quy mô vị thế, giảm lượng vốn sử dụng cho mỗi giao dịch.

- Tạm dừng giao dịch trong thị trường đi ngang, tránh các giao dịch không hiệu quả.

- Sử dụng dừng lỗ di động hoặc dừng lỗ theo phá vỡ vùng, giảm xác suất bị mắc kẹt.

Hướng tối ưu hóa chiến lược

Chiến lược giao dịch đảo chiều theo xu hướng động còn nhiều không gian để tối ưu hóa, các hướng chính bao gồm:

- Kết hợp nhiều khung thời gian. Có thể xác định hướng xu hướng chính trên khung thời gian cao hơn, tránh giao dịch ngược với xu hướng chính.

- Kết hợp với các chỉ báo khác. Có thể kết hợp với các chỉ báo biến động, chỉ báo khối lượng, v.v., để nâng cao chất lượng tín hiệu.

- Lọc bằng máy học. Sử dụng thuật toán máy học để hỗ trợ đánh giá tín hiệu giao dịch, giảm giao dịch sai.

- Tối ưu hóa tham số. Có thể tối ưu hóa số chu kỳ đếm, khung thời gian giao dịch, tỷ lệ vị thế, v.v., để phù hợp với các điều kiện thị trường khác nhau.

- Bổ sung cơ chế quản lý rủi ro. Thêm các biện pháp quản lý rủi ro phong phú hơn như dừng lỗ di động, kiểm soát vị thế, để hạn chế rủi ro hơn nữa.

- Tích lũy dữ liệu backtest. Mở rộng kích thước mẫu và khoảng thời gian backtest, kiểm tra tính ổn định của tham số.

Tổng kết

Chiến lược giao dịch đảo chiều theo xu hướng động đánh giá hướng và sức mạnh xu hướng thông qua so sánh điểm cao/thấp theo thời gian thực, sử dụng quy tắc đếm 7 của chỉ báo JD Sequential để tạo tín hiệu giao dịch, nhằm nắm bắt tần suất cao các cơ hội đảo chiều ngắn hạn. So với chiến lược JD truyền thống, chiến lược này có những cải tiến như sử dụng điểm cao/thấp để đánh giá, rút ngắn chu kỳ đếm, bổ sung cơ chế dừng lỗ, giúp thu được tín hiệu giao dịch kịp thời hơn.

Ưu điểm chính của chiến lược này là phản ứng nhanh, phù hợp để nắm bắt đảo chiều ngắn hạn, nhưng cũng tồn tại rủi ro như giao dịch thường xuyên, dừng lỗ mạnh. Các hướng tối ưu hóa trong tương lai bao gồm điều chỉnh tham số, tăng cường cơ chế quản lý rủi ro, kết hợp nhiều khung thời gian, v.v. Thông qua tối ưu hóa và cải tiến liên tục, chiến lược này có tiềm năng trở thành công cụ hiệu quả để nắm bắt tín hiệu đảo chiều ngắn hạn.

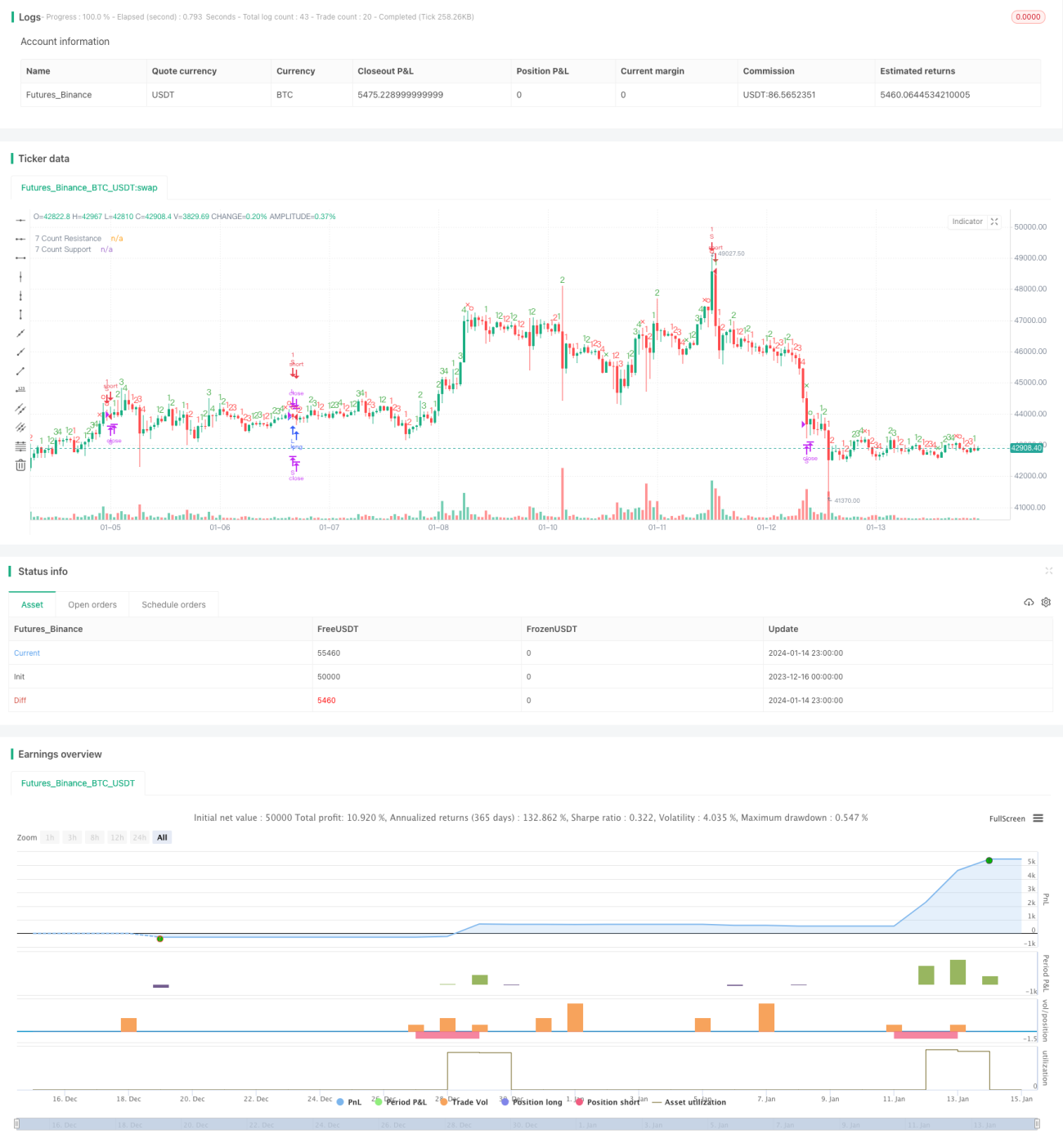

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//- 1