Chiến lược kết hợp đường trung bình động kép đảo chiều và điểm pivot

Tổng quan

Chiến lược này kết hợp chiến lược đảo chiều mô hình 123 và chiến lược điểm trục nhằm đạt được tỷ lệ thắng cao hơn. Trong đó, chiến lược đảo chiều mô hình 123 xác định điểm đảo chiều xu hướng, còn chiến lược điểm trục xác định các mức hỗ trợ và kháng cự chính. Sự kết hợp này vừa có thể bắt được xu hướng, vừa xác định được giá vào và ra cụ thể.

Nguyên lý chiến lược

Chiến lược đảo chiều mô hình 123

Chiến lược này dựa trên chỉ báo stochastic để xác định điểm đảo chiều xu hướng. Nguyên lý cụ thể:

Khi giá đóng cửa giảm liên tiếp 2 ngày so với giá đóng cửa trước đó, và chỉ báo STO chậm 9 ngày dưới 50, thì mua lên; khi giá đóng cửa tăng liên tiếp 2 ngày so với giá đóng cửa trước đó, và chỉ báo STO nhanh 9 ngày trên 50, thì bán xuống.

Chiến lược điểm trục

Chiến lược này tính toán 3 đường hỗ trợ và 3 đường kháng cự dựa trên giá cao nhất, thấp nhất và giá đóng cửa của ngày hôm trước. Công thức tính cụ thể:

Điểm trục = (Cao nhất + Thấp nhất + Đóng cửa) / 3

Hỗ trợ 1 = 2 * Điểm trục - Cao nhất

Kháng cự 1 = 2 * Điểm trục - Thấp nhất

Hỗ trợ 2 = Điểm trục - (Kháng cự 1 - Hỗ trợ 1)

Kháng cự 2 = Điểm trục + (Kháng cự 1 - Hỗ trợ 1)

Hỗ trợ 3 = Thấp nhất - 2 * (Cao nhất - Điểm trục)

Kháng cự 3 = Cao nhất + 2 * (Điểm trục - Thấp nhất)

Và xác định điểm vào và ra dựa trên các mức hỗ trợ và kháng cự.

Ưu điểm của chiến lược

- Kết hợp ưu điểm của hai loại chiến lược khác nhau, vừa có thể xác định đảo chiều xu hướng, vừa có thể chốt mức giá cụ thể, tỷ lệ thắng cao

- Chiến lược mô hình 123 có thể xác định hiệu quả điểm đảo chiều xu hướng trong ngắn hạn

- Chiến lược điểm trục có thể tận dụng các mức hỗ trợ kháng cự chính để lọc các phá vỡ giả

Rủi ro và phòng ngừa

- Chỉ báo stochastic kép có độ trễ nhất định, có thể bỏ lỡ đảo chiều ngắn hạn

- Điểm trục không hiệu quả 100%, có thể xảy ra phá vỡ và tiếp tục di chuyển

- Có thể điều chỉnh tham số phù hợp, hoặc kết hợp với các chỉ báo khác để phòng ngừa rủi ro

Hướng tối ưu hóa chiến lược

- Có thể kiểm tra ảnh hưởng của các tham số khác nhau đến hiệu quả chiến lược

- Có thể thử kết hợp với các chỉ báo hoặc mô hình khác để nâng cao hiệu quả chiến lược

- Có thể kết hợp thuật toán học máy để tối ưu hóa tham số một cách linh hoạt

Tổng kết

Chiến lược này khéo léo kết hợp phán đoán xu hướng với các mức giá chính, vừa có thể xác định điểm đảo chiều xu hướng, vừa có thể tận dụng hỗ trợ kháng cự để lọc tín hiệu. Thông qua việc tối ưu hóa tham số và kết hợp chiến lược, có thể nâng cao hiệu quả hơn nữa. Chiến lược này đáng để các nhà giao dịch định lượng nghiên cứu và ứng dụng thêm.

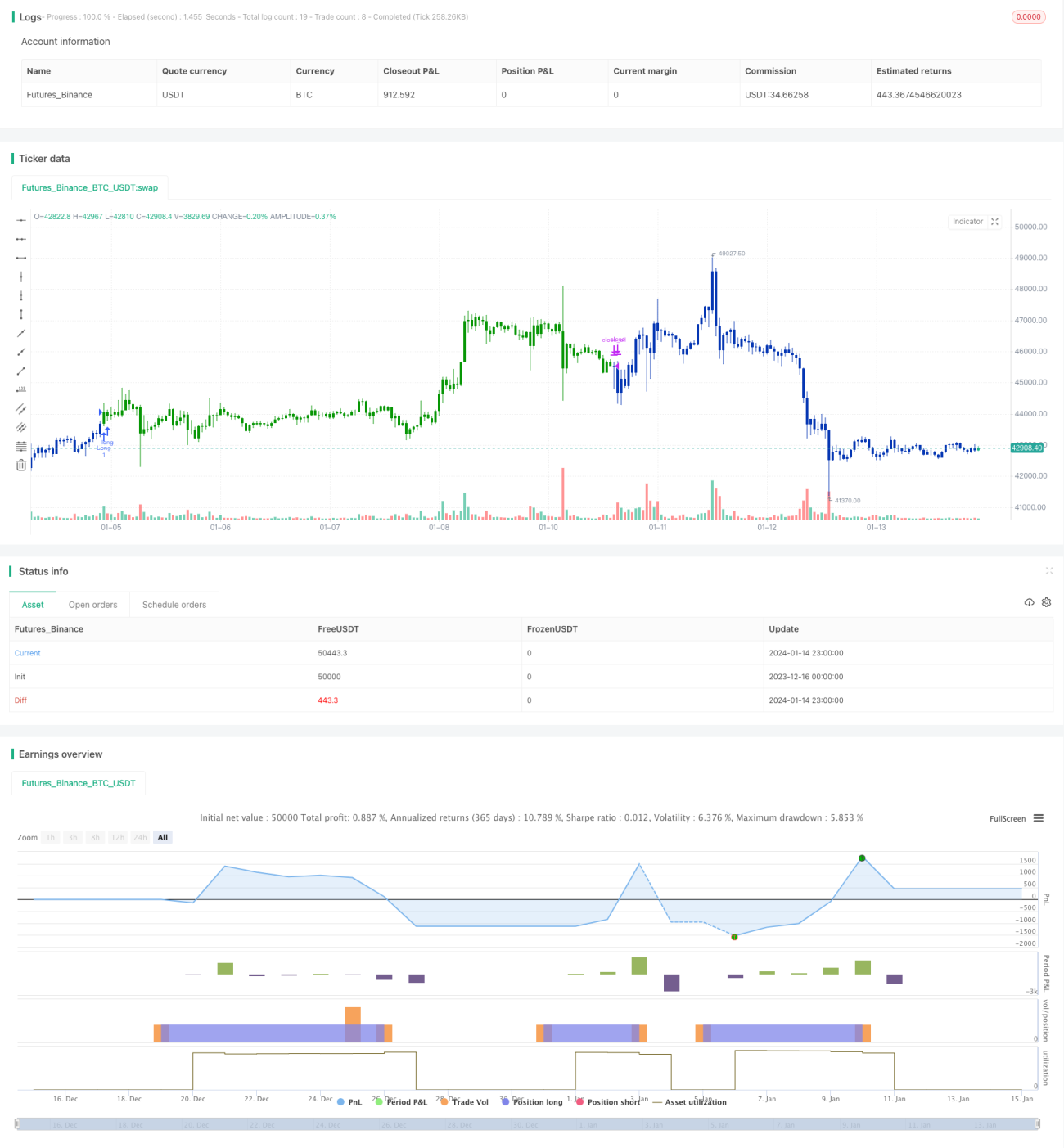

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2021

// This is combo strategies for get a cumulative signal. - 1