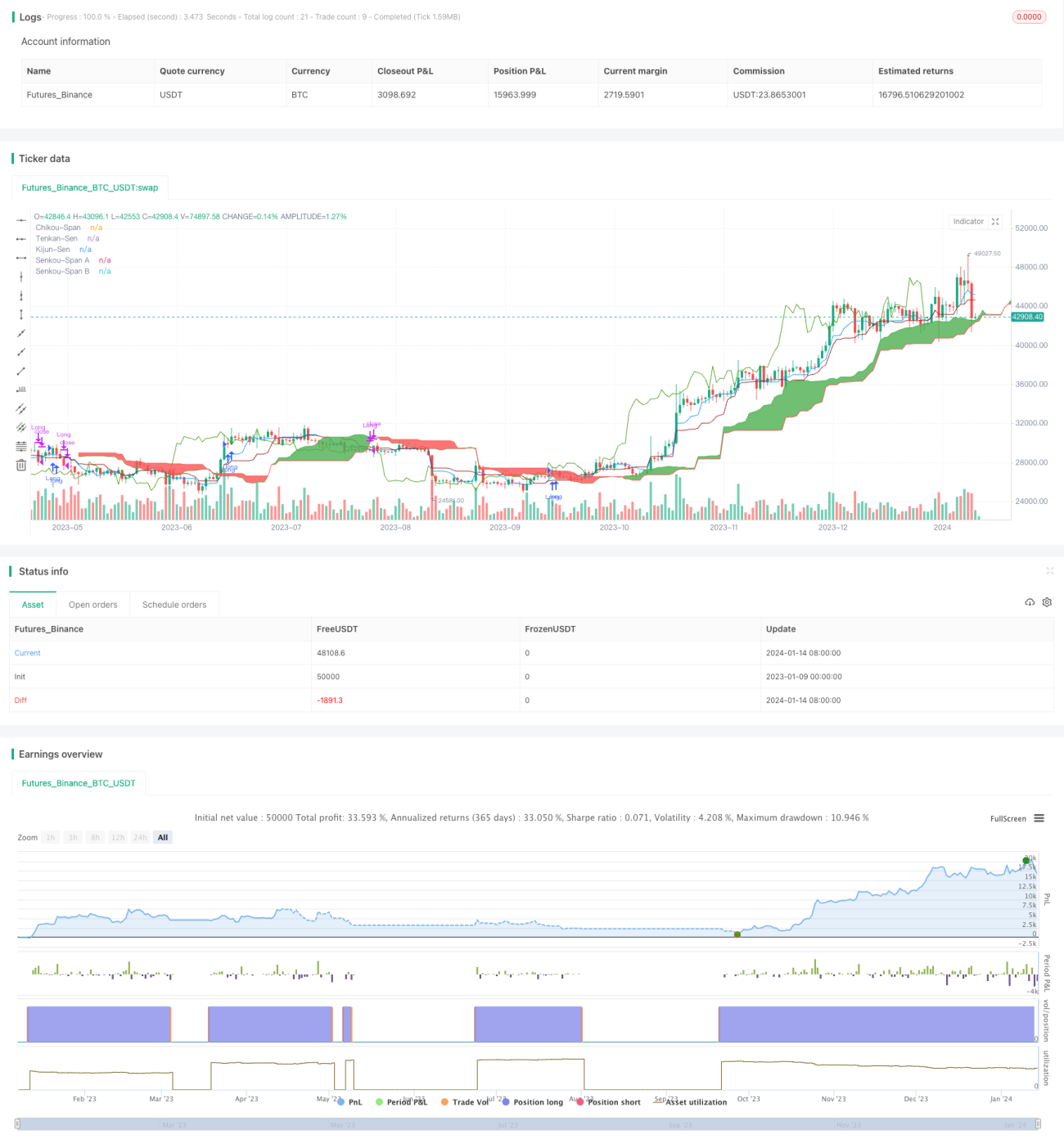

Chiến lược breakout dựa trên chỉ báo Ichimoku Kinko Hyo

1. Tổng quan chiến lược

Tên chiến lược này là "Chiến lược đột phá hai chiều mua và bán dựa trên chỉ báo Ichimoku Kinko Hyo". Chiến lược sử dụng các thành phần của chỉ báo Ichimoku Kinko Hyo bao gồm đường chuyển đổi, đường cơ sở, đường dẫn đầu và đám mây Kumo để xác định hướng đi và xu hướng của cổ phiếu, nhằm thực hiện mua đột phá và bán đột phá.

2. Nguyên lý chi tiết của chiến lược

-

Tính toán các thành phần của chỉ báo Ichimoku Kinko Hyo, bao gồm:

- Tenkan-Sen (Đường chuyển đổi): Tính giá trị trung bình của giá cao nhất và giá thấp nhất

- Kijun-Sen (Đường cơ sở): Tính giá trị trung bình của giá cao nhất và giá thấp nhất

- Senkou Span A (Đường dẫn đầu A): Tính giá trị trung bình của Tenkan-Sen và Kijun-Sen

- Senkou Span B (Đường dẫn đầu B): Tính giá trị trung bình của giá cao nhất và giá thấp nhất

- Chikou Span (Đường trễ)

-

Xác định tín hiệu mua:

- Khi Tenkan-Sen cắt lên trên Kijun-Sen;

- Và khi giá đóng cửa trong ngày cắt lên trên đám mây Kumo;

- Và khi đường trễ cắt lên trên đám mây Kumo, thì phát sinh tín hiệu mua.

-

Xác định tín hiệu bán:

- Khi Tenkan-Sen cắt xuống dưới Kijun-Sen;

- Và khi giá đóng cửa trong ngày cắt xuống dưới đám mây Kumo;

- Và khi đường trễ cắt xuống dưới đám mây Kumo, thì phát sinh tín hiệu bán.

3. Phân tích ưu điểm của chiến lược

- Sử dụng chỉ báo Ichimoku Kinko Hyo để xác định xu hướng, độ chính xác khá cao.

- Việc thêm đường trễ giúp tránh các đột phá giả.

- Giao dịch hai chiều mua và bán, có thể thu lợi nhuận cả khi thị trường tăng và giảm.

- Có thể điều chỉnh tham số, thích ứng với các chu kỳ khác nhau.

4. Phân tích rủi ro của chiến lược

- Khi thị trường dao động, có thể xảy ra giao dịch thua lỗ thường xuyên.

- Cần đồng thời thỏa mãn nhiều điều kiện để xác định tín hiệu, có thể bỏ lỡ điểm vào lệnh tốt nhất.

- Phí giao dịch cao, chi phí giao dịch dài hạn lớn.

Giải pháp rủi ro

- Điều chỉnh tham số, tránh giao dịch thường xuyên trong thị trường dao động.

- Kết hợp với các chỉ báo khác để xác nhận tín hiệu, giảm tỷ lệ sai sót.

- Kéo dài thời gian nắm giữ một cách phù hợp, giảm phí giao dịch.

5. Hướng tối ưu hóa chiến lược

- Kết hợp với các chỉ báo như đường trung bình động để xác nhận tín hiệu giao dịch.

- Thêm logic cắt lỗ, giảm thua lỗ cho mỗi lệnh.

- Tối ưu hóa tham số để tăng khả năng thích ứng với các chu kỳ và loại tài sản khác nhau.

6. Tổng kết chiến lược

Chiến lược này sử dụng tổ hợp nhiều chỉ báo Ichimoku Kinko Hyo để xác định xu hướng cổ phiếu, và lấy sự đột phá của giá so với đám mây làm tín hiệu giao dịch, thực hiện giao dịch hai chiều mua và bán. So với chỉ báo đơn lẻ, chiến lược này có độ chính xác cao hơn, tránh được nhiều đột phá giả. Tuy nhiên, cũng tồn tại một mức độ trễ nhất định, không thể nắm bắt được thời điểm mua tốt nhất. Nhìn chung, chiến lược này có khả năng xác định chính xác hướng xu hướng khá tốt, rủi ro cũng nằm trong tầm kiểm soát, đáng để tối ưu hóa và kiểm chứng thêm.

- 1