Chiến lược backtest chỉ báo thiên phản

Tổng quan

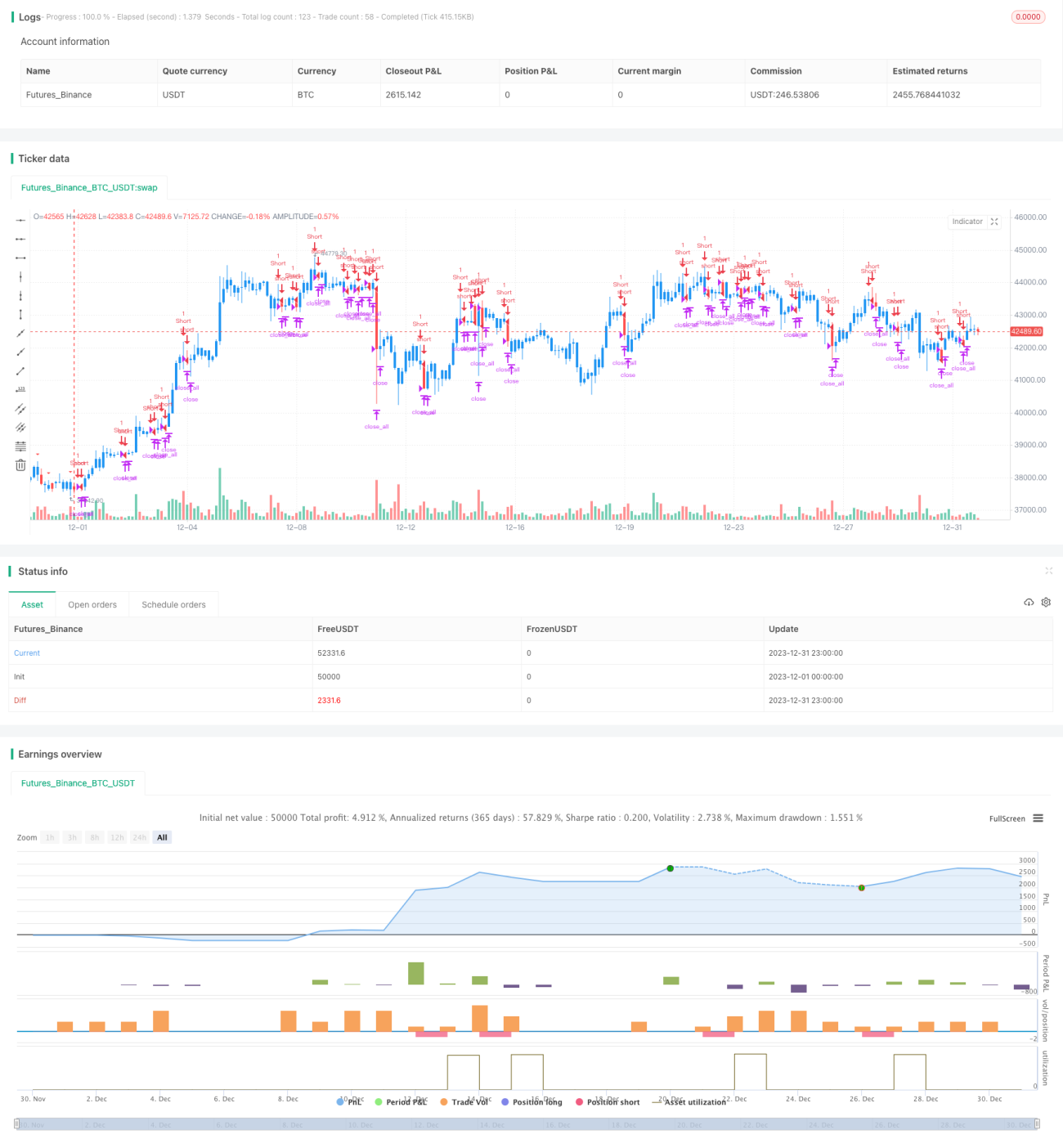

Chiến lược backtest chỉ báo đảo chiều lệch xác định cơ hội bán khống tiềm năng trên thị trường bằng cách phát hiện giá cổ phiếu tạo đỉnh mới sau đó đóng cửa giảm xuống, thuộc chiến lược giao dịch ngắn hạn. Chiến lược này kết hợp nhận dạng hình thái trực quan để hỗ trợ xác định tín hiệu đảo chiều giá, sau đó thực hiện backtest nhằm kiểm chứng tính khả thi của chiến lược.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên lý thuyết "chỉ báo đảo chiều lệch", thông qua việc xác định giá sau khi tạo đỉnh mới có dấu hiệu giảm rõ rệt hay không để nhận diện cơ hội bán khống. Cách triển khai cụ thể như sau:

-

Xác định tham số nLength, đại diện cho chu kỳ hồi tố, dùng để đánh giá giá có tạo đỉnh mới hay không;

-

Xác định biến xHH, lưu giá cao nhất trong nLength chu kỳ trước đó;

-

Xác định biến C1, kiểm tra giá cao nhất hôm nay có vượt quá xHH hay không, tức có tạo đỉnh mới không, đồng thời giá đóng cửa thấp hơn giá đóng cửa hôm trước, nếu thỏa mãn điều kiện này thì có thể là hình thái đảo chiều lệch;

-

Vẽ hình tam giác để đánh dấu nến có khả năng là hình thái đảo chiều lệch;

-

Khi nhận diện được hình thái đảo chiều lệch, thực hiện giao dịch bán khống ngắn hạn, thiết lập logic chốt lời và cắt lỗ.

Thông qua quy trình trên, có thể nhận diện hiệu quả hình thái đảo chiều lệch, xác định tín hiệu đảo chiều giá và thực hiện giao dịch bán khống ngắn hạn.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Dựa trên hình thái giá thực tế, việc xác định tín hiệu đảo chiều đáng tin cậy hơn;

-

Kết hợp chỉ báo đồ họa, tín hiệu giao dịch trực quan hơn;

-

Triển khai logic chốt lời/cắt lỗ, có lợi cho kiểm soát rủi ro;

-

Backtest kiểm chứng tính khả thi của chiến lược, tăng sức thuyết phục.

Nhìn chung, chiến lược này kết hợp nhiều yếu tố để xác định tín hiệu giao dịch và tiến hành backtest, độ chính xác trong việc xác định đảo chiều giá khá cao, có giá trị thực chiến tốt.

Phân tích rủi ro

Mặc dù chiến lược có ưu điểm rõ ràng, nhưng cũng tồn tại một số rủi ro cần lưu ý:

-

Hình thái đảo chiều lệch không nhất thiết dẫn đến đảo chiều xu hướng, có rủi ro tín hiệu giả nhất định;

-

Mẫu thử trên một cổ phiếu đơn lẻ có thể nhỏ, không đại diện hoàn toàn cho toàn thị trường;

-

Cài đặt điểm cắt lỗ không phù hợp có thể gây ra tổn thất vốn lớn hơn.

Để giảm thiểu các rủi ro trên, có thể cân nhắc các điểm sau:

-

Kết hợp thêm nhiều yếu tố để xác thực tín hiệu giao dịch, như biến động khối lượng giao dịch;

-

Tăng kích thước mẫu backtest, kết hợp backtest trên nhiều loại sản phẩm khác nhau;

-

Tối ưu và thử nghiệm các điểm cắt lỗ khác nhau để tìm tham số tối ưu.

Hướng tối ưu hóa

Chiến lược này còn có một số hướng có thể tối ưu hóa:

-

Bổ sung thuật toán học máy, huấn luyện mô hình đánh giá xác suất hình thái đảo chiều lệch, nâng cao độ chính xác;

-

Tối ưu thuật toán cắt lỗ, như cắt lỗ theo dõi, cắt lỗ trung bình,… để giảm mức cắt lỗ trên mỗi giao dịch;

-

Kết hợp phân tích cảm xúc và nhiều yếu tố khác để đánh giá xác suất đảo chiều thị trường, thiết lập tín hiệu giao dịch động;

-

Làm phong phú loại hình chiến lược, như kết hợp chỉ báo khối lượng, chỉ báo biến động để xác định tín hiệu đảo chiều;

-

Sử dụng chức năng backtest và tối ưu hóa của hệ thống giao dịch phức tạp hơn để tăng tính linh hoạt của chiến lược.

Thông qua việc tối ưu hóa các khía cạnh trên, có thể nâng cao hơn nữa độ chính xác và trình độ thực chiến của chiến lược giao dịch này.

Tổng kết

Chiến lược backtest chỉ báo đảo chiều lệch nhận diện tín hiệu đảo chiều ngắn hạn thông qua đánh giá hình thái giá và tiến hành backtest, có thể nắm bắt hiệu quả các cơ hội đảo chiều. Chiến lược này có chỉ báo đồ họa trực quan, logic chốt lời/cắt lỗ hoàn chỉnh, mang lại giá trị thực chiến tốt. Tất nhiên, vẫn cần chú ý đến một số rủi ro tín hiệu giả, thông qua việc liên tục tối ưu hóa mô hình đánh giá và thuật toán cắt lỗ có thể làm cho hiệu quả chiến lược tốt hơn. Nhìn chung, chiến lược này cung cấp một hướng tiếp cận mới để xác định đảo chiều thị trường, là một phương pháp giao dịch định lượng rất triển vọng.

- 1