Chiến lược giao dịch ngắn hạn dựa trên chỉ báo RSI

Tổng quan

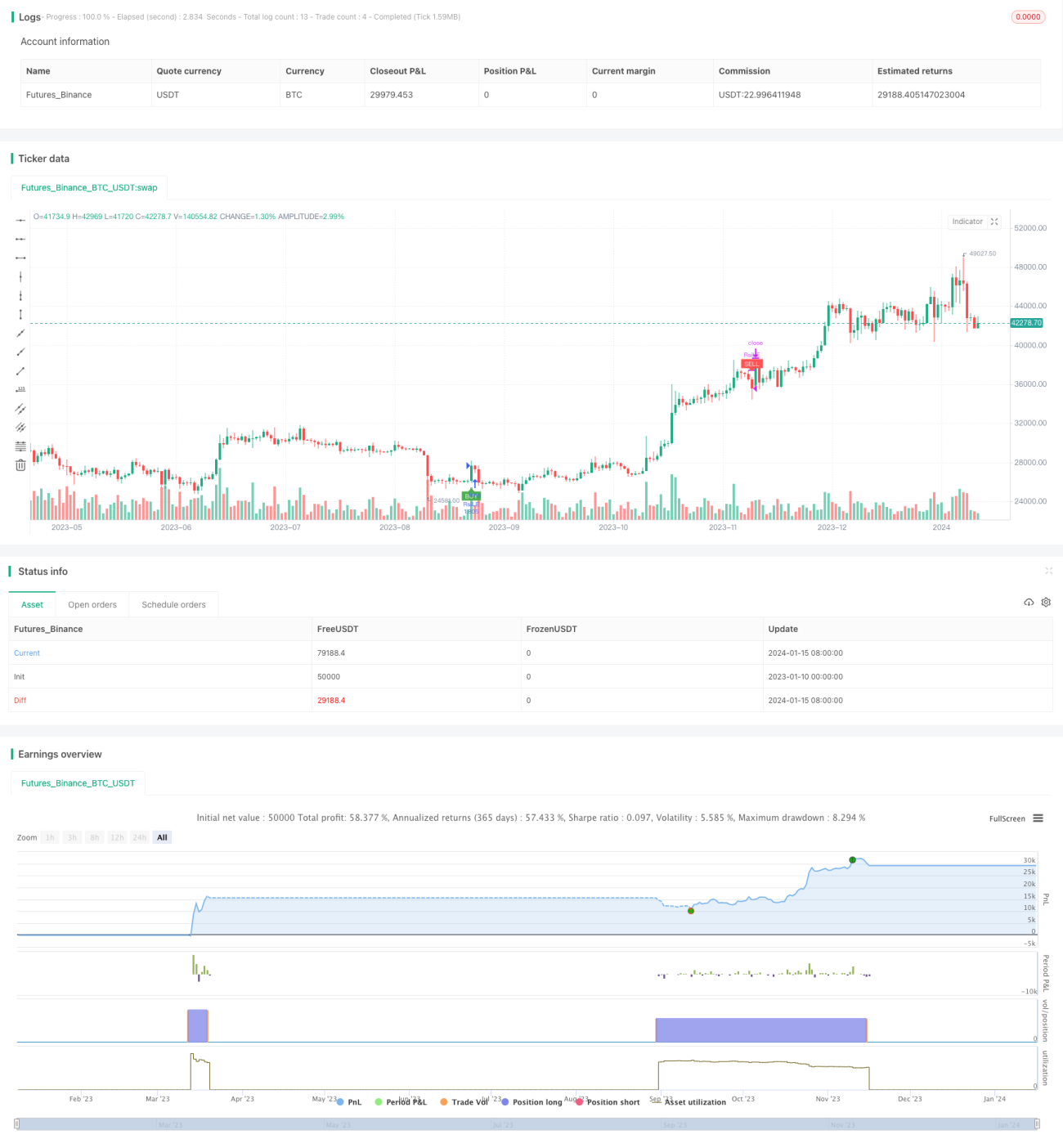

Chiến lược này được thiết kế dựa trên chỉ báo Sức mạnh tương đối (RSI) cho giao dịch ngắn hạn, chủ yếu sử dụng trong khung thời gian 15 phút. Chiến lược tính toán chỉ báo RSI để xác định thị trường đang quá mua hay quá bán, từ đó đưa ra tín hiệu mua và bán. Khi RSI vượt lên trên mức 30 (vùng quá bán) sẽ tạo ra tín hiệu mua, còn khi RSI vượt xuống dưới mức 70 (vùng quá mua) sẽ tạo ra tín hiệu bán. Chiến lược này phù hợp cho giao dịch dao động ngắn hạn, giúp bắt lợi nhuận từ các biến động trung gian.

Nguyên lý chiến lược

RSI là công cụ phân tích kỹ thuật dùng để xác định thị trường quá mua hoặc quá bán thông qua tỷ lệ chênh lệch giá trong một khoảng thời gian nhất định. Giá trị RSI nằm trong khoảng từ 0 đến 100. Giá trị dưới 30 cho thấy tài sản đang bị quá bán, giá trị trên 70 cho thấy tài sản đang bị quá mua.

Chiến lược này đặt tham số RSI là chu kỳ 14, đường quá mua ở 70, đường quá bán ở 30. Khi RSI đi lên từ dưới vượt qua 30 sẽ phát sinh tín hiệu mua, nghĩa là thị trường chuyển từ quá bán sang trạng thái tăng; khi RSI đi xuống từ trên vượt qua 70 sẽ phát sinh tín hiệu bán, nghĩa là thị trường chuyển từ tăng sang giảm. Sau khi nhận tín hiệu, chiến lược sẽ sử dụng đòn bẩy 1 lần toàn bộ vốn tài khoản để vào lệnh mua hoặc bán, nhằm kiếm lợi nhuận giao dịch ngắn hạn.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là quy tắc đơn giản, rõ ràng, dễ hiểu và dễ thực hiện. Chỉ báo RSI là một chỉ báo định lượng cổ điển, được sử dụng rộng rãi để xác định hiện tượng quá mua quá bán của thị trường. Bản thân chiến lược không cần dự đoán xu hướng tương lai hay mục tiêu giá, chỉ cần theo dõi tín hiệu RSI, giảm độ khó trong việc tối ưu hóa chiến lược.

Một ưu điểm khác là khả năng thích ứng cao. Chiến lược này có thể áp dụng trên bất kỳ sản phẩm nào cũng như khung thời gian nào, đặc biệt phù hợp để bắt dao động trong vùng sideway trung và ngắn hạn. Ngoài ra, chiến lược chỉ cần tối ưu ba tham số: chu kỳ RSI, đường quá mua, đường quá bán. Không gian tham số nhỏ, dễ dàng kiểm tra và tối ưu để tìm ra bộ tham số tốt nhất.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược là thời gian nắm giữ không xác định. Khi thị trường xảy ra hiện tượng quá mua hoặc quá bán kéo dài, chiến lược có thể nắm giữ lệnh quá lâu và chịu thua lỗ lớn hơn. Lúc này cần cắt lỗ kịp thời để kiểm soát rủi ro.

Một rủi ro khác là tần suất giao dịch có thể quá cao. Khi thị trường dao động lên xuống quanh vùng quá mua/quá bán của RSI, sẽ thường xuyên kích hoạt tín hiệu mua bán, làm tăng chi phí giao dịch và trượt giá. Cần điều chỉnh tham số phù hợp, mở rộng khoảng cách giữa vùng quá mua và quá bán để giảm các giao dịch không cần thiết.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa theo các hướng sau:

- Tối ưu tham số RSI: điều chỉnh chu kỳ và vị trí đường quá mua/quá bán để tìm bộ tham số tốt nhất.

- Thêm chiến lược cắt lỗ và chốt lời: đặt mức dừng lỗ và chốt lời hợp lý.

- Thêm bộ lọc: tránh các giao dịch không cần thiết. Ví dụ: đặt biên độ dao động tối thiểu, lọc khối lượng giao dịch, v.v.

- Tối ưu hóa sử dụng vốn: đặt quản lý vị thế linh hoạt.

- Kết hợp với các chỉ báo khác để nâng cao độ ổn định của chiến lược.

Tổng kết

Chiến lược này thiết kế một chiến lược giao dịch ngắn hạn đơn giản và thực tế dựa trên chỉ báo RSI. Quy tắc tín hiệu rõ ràng, dễ thực hiện, tỷ lệ sử dụng vốn cao, phù hợp để bắt hiện tượng quá mua quá bán của thị trường trung và ngắn hạn, thực hiện giao dịch ngược xu hướng. Thông qua kiểm tra và tối ưu hóa liên tục, chiến lược này có thể trở thành một hệ thống giao dịch định lượng rất ổn định và đáng tin cậy.

- 1