Chiến lược chốt lời cắt lỗ theo dõi chỉ báo RSI

Tổng quan

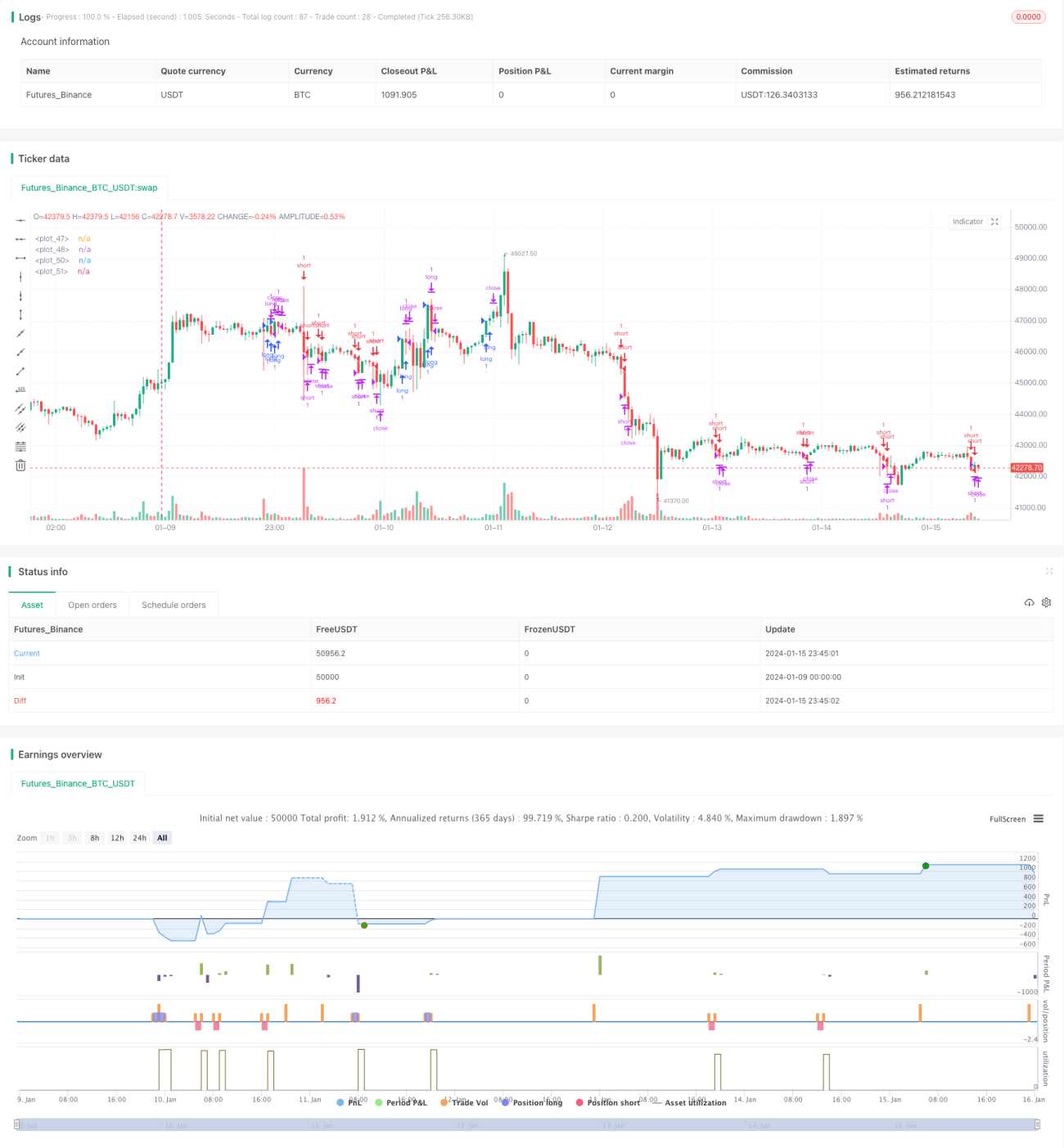

Chiến lược này sử dụng chỉ báo RSI để tạo tín hiệu mua và bán, kết hợp cơ chế chốt lời và cắt lỗ theo dõi (trailing stop), nhằm đạt được mục tiêu cố định lợi nhuận và kiểm soát thua lỗ. Chiến lược phù hợp với giao dịch ngắn và trung hạn, mang tính linh hoạt và thực tiễn cao.

Nguyên lý chiến lược

-

Sử dụng chỉ báo RSI để xác định tình trạng quá mua và quá bán của thị trường. Khi RSI cắt lên trên 60 sẽ tạo tín hiệu mua, khi cắt xuống dưới 40 sẽ tạo tín hiệu bán.

-

Sau khi vào lệnh, thiết lập chốt lời và cắt lỗ theo dõi. Khoảng cách chốt lời là giá vào lệnh cộng với khoảng cách điểm do người dùng thiết lập, khoảng cách cắt lỗ là giá vào lệnh trừ đi khoảng cách điểm do người dùng thiết lập.

-

Khi giá chạm đến khoảng cách chốt lời hoặc cắt lỗ, giao dịch sẽ tự động thoát lệnh với lợi nhuận hoặc thua lỗ.

Phân tích ưu điểm

-

Chỉ báo RSI có hiệu quả tốt trong việc xác định xu hướng thị trường, kết hợp với chốt lỗ và chốt lời theo dõi có thể kiểm soát rủi ro hiệu quả.

-

Khoảng cách chốt lời và cắt lỗ được thiết lập bằng số điểm tuyệt đối, bất kể giá vào lệnh cao hay thấp, không gian lợi nhuận và thua lỗ là cố định, tỷ lệ rủi ro-lợi nhuận có thể kiểm soát được.

-

Các tham số của chiến lược đơn giản, người dùng chỉ cần thiết lập khoảng cách điểm chốt lời và cắt lỗ dựa trên mức độ chấp nhận rủi ro của mình, không cần tối ưu hóa phức tạp.

Phân tích rủi ro

-

Chỉ báo RSI có thể tạo ra tín hiệu sai, dẫn đến thua lỗ không cần thiết. Có thể giảm tín hiệu sai bằng cách điều chỉnh tham số RSI hoặc thêm các chỉ báo khác để lọc.

-

Khoảng cách chốt lời và cắt lỗ cố định có thể dẫn đến không gian lợi nhuận không đủ hoặc thua lỗ quá lớn. Người dùng cần thiết lập khoảng cách chốt lời và cắt lỗ hợp lý dựa trên mức độ biến động của thị trường.

-

Trong các điều kiện thị trường cực đoan, lệnh dừng lỗ theo dõi có thể bị phá vỡ, không thể giới hạn được khoản lỗ tối đa. Khuyến nghị kết hợp với lệnh dừng lỗ tạm thời để giảm thiểu rủi ro.

Hướng tối ưu hóa

-

Tối ưu hóa tham số của chỉ báo RSI để tìm ra tổ hợp tham số tốt nhất.

-

Thêm các chỉ báo như MA để lọc tín hiệu RSI, giảm các giao dịch không cần thiết.

-

Thiết lập tỷ lệ chốt lời và cắt lỗ thay vì số điểm tuyệt đối, có thể tự động điều chỉnh khoảng cách chốt lời và cắt lỗ theo giá.

-

Thêm lệnh dừng lỗ tạm thời để phòng ngừa rủi ro từ các điều kiện thị trường cực đoan.

Tổng kết

Chiến lược này sử dụng chỉ báo RSI để xác định thời điểm mua bán, kết hợp với chốt lời và cắt lỗ theo dõi để kiểm soát rủi ro và lợi nhuận. Chiến lược đơn giản và thực tế, có thể điều chỉnh tham số theo thị trường và sở thích rủi ro cá nhân. Kết hợp với nhiều chỉ báo để đánh giá và tối ưu hóa dừng lỗ có thể tăng cường thêm tính ổn định và khả năng sinh lời của chiến lược.

- 1