Chiến lược mua bán với trailing stop loss dựa trên chỉ báo RSI

Tổng quan

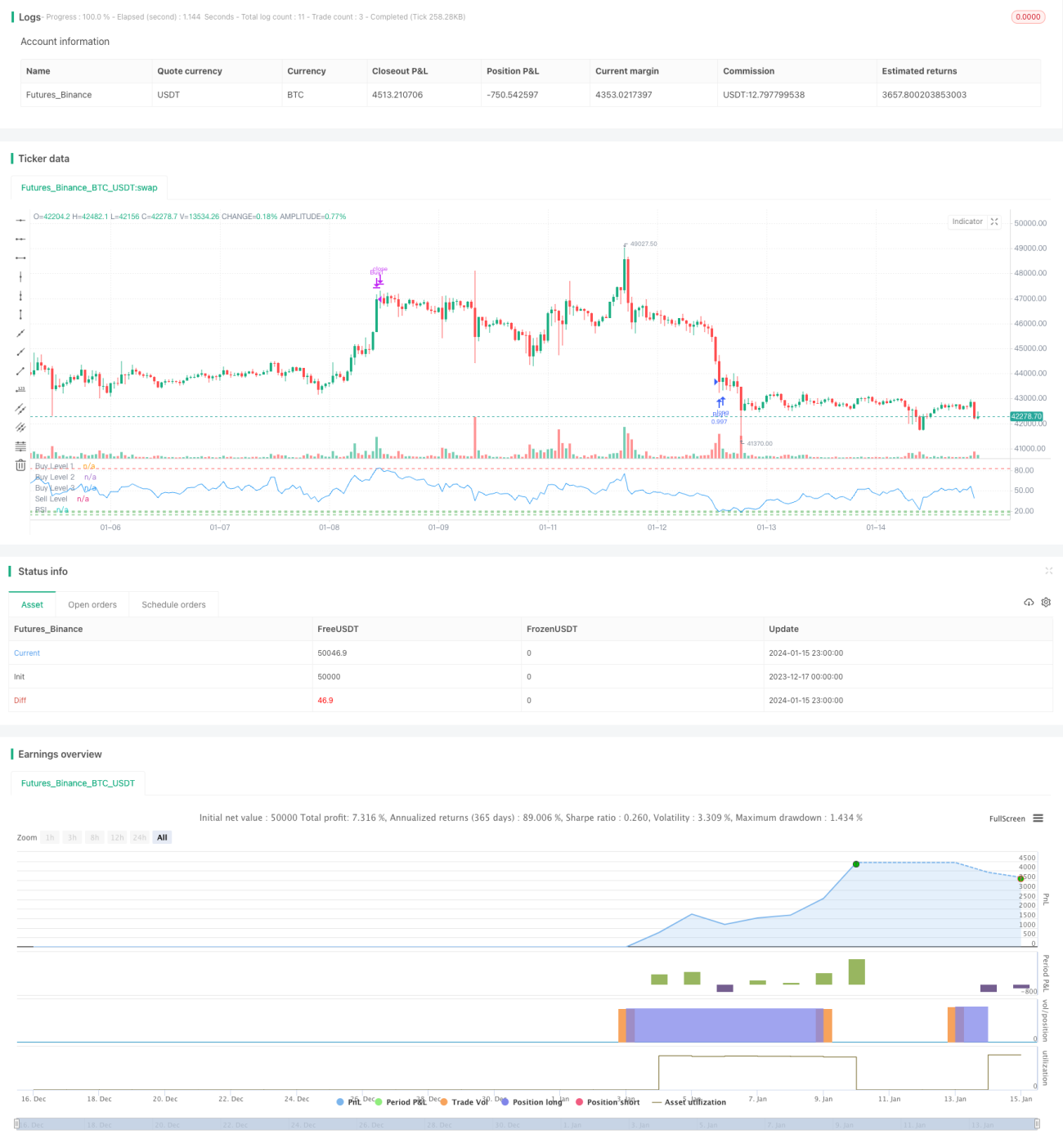

Chiến lược này thực hiện mua và bán tự động bằng cách thiết lập đường tín hiệu mua và đường tín hiệu bán của chỉ báo RSI, kết hợp với trailing stop. Khi chỉ báo RSI nằm dưới đường tín hiệu mua thì phát tín hiệu mua; khi chỉ báo RSI nằm trên đường tín hiệu bán thì phát tín hiệu bán. Đồng thời, trailing stop được thiết lập để chốt lời và kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa vào vùng quá mua và quá bán của chỉ báo RSI để xác định thời điểm mua và bán. Chỉ báo RSI dưới 20 được coi là quá bán, trên 80 được coi là quá mua. Chiến lược thiết lập ba đường mua ở vùng RSI thấp, lần lượt là 20, 18, 14. Khi giá đóng cửa ngày hiện tại cao hơn ngày trước đó và RSI nằm dưới đường mua tương ứng, tín hiệu mua được phát ra. Chiến lược thiết lập một đường bán ở vùng RSI cao là 83, khi RSI vượt trên đường bán này thì phát tín hiệu bán. Ngoài ra, chiến lược còn thiết lập trailing stop, nếu giá giảm dưới 5% so với giá mua sẽ cắt lỗ và bán ra.

Toàn bộ chiến lược xác định thời điểm giao dịch dựa trên vùng quá mua và quá bán của RSI, kết hợp với cắt lỗ để chốt lời và kiểm soát rủi ro, là một chiến lược giao dịch định lượng điển hình dựa trên chỉ báo kỹ thuật.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng chỉ báo RSI kinh điển và được kiểm chứng rộng rãi để xác định điểm mua bán, có thể nắm bắt hiệu quả thời điểm quá mua quá bán.

-

Thiết lập nhiều đường mua, có thể mua theo từng phần ở các mức giá thấp khác nhau, giảm chi phí mua vào.

-

Có trailing stop để kiểm soát thua lỗ và chốt lời, quản lý rủi ro hiệu quả.

-

Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ sửa đổi, cũng dễ kiểm chứng trên thực tế.

-

Tham số RSI có thể tùy chỉnh, phù hợp với các sản phẩm và thị trường khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Chiến lược chỉ dùng một chỉ báo, dễ phát sinh tín hiệu giả, tín hiệu từ RSI không phải lúc nào cũng chính xác.

-

Không có chiến lược chốt lời, tiềm ẩn rủi ro thua lỗ gia tăng.

-

Có rủi ro vùng quá mua quá bán bị phá vỡ, đặc biệt trong thị trường đi ngang.

-

Trong tình huống thị trường cực đoan, giá có thể giảm thẳng qua mức stop, không thể cắt lỗ kịp.

Các giải pháp tương ứng:

-

Kết hợp nhiều chỉ báo để xác định tín hiệu, tránh tín hiệu giả.

-

Thêm chiến lược chốt lời như zones, SAR, v.v.

-

Điều chỉnh tham số RSI, thu hẹp vùng.

-

Sử dụng trailing stop động hoặc can thiệp thủ công kịp thời.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Kết hợp với các chỉ báo khác, tạo bộ chỉ báo tổng hợp, tránh tín hiệu giả. Các kết hợp phổ biến: RSI + KDJ, RSI + MACD, v.v.

-

Thêm chiến lược chốt lời, như trailing stop xu hướng, chốt lời theo thời gian, kênh trailing stop động, v.v.

-

Tối ưu hóa tham số, điều chỉnh tham số RSI cho các sản phẩm và khung thời gian khác nhau.

-

Phái sinh chiến lược, như chiến lược đảo chiều cắt lỗ, chiến lược vào lệnh theo phần, v.v.

-

Thu hẹp khoảng mua bán phù hợp, tránh tín hiệu giả quá mua quá bán.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch định lượng điển hình dựa trên chỉ báo RSI, thiết lập tín hiệu mua bán. Chiến lược đơn giản, dễ hiểu, dễ triển khai thực tế. Tuy nhiên, có nhược điểm là tín hiệu từ một chỉ báo đơn lẻ không đáng tin cậy, và không có chiến lược chốt lời, rủi ro khá lớn. Chúng ta có thể hoàn thiện chiến lược hơn nữa thông qua tối ưu hóa tham số, kết hợp chiến lược, thêm chiến lược chốt lời, v.v.

- 1