Chiến lược giao dịch theo xu hướng đa nhân tố

Tổng quan

Chiến lược này kết hợp hai chỉ báo là MACD (Moving Average Convergence Divergence) và Stoch RSI (Stochastic Relative Strength Index) để xác định xu hướng thị trường, thực hiện mua khi xu hướng tăng và bán khi xu hướng giảm, thuộc loại chiến lược theo xu hướng.

Nguyên lý chiến lược

Chiến lược này sử dụng hai chỉ báo MACD và Stoch RSI để đánh giá xu hướng thị trường.

Chỉ báo MACD bao gồm đường nhanh (EMA nhanh) và đường chậm (EMA chậm) cùng với sự chênh lệch giữa chúng, phản ánh trạng thái hội tụ và phân kỳ của các đường trung bình ngắn hạn và dài hạn. Khi đường nhanh cắt lên trên đường chậm là tín hiệu mua, khi đường nhanh cắt xuống dưới đường chậm là tín hiệu bán.

Chỉ báo Stoch RSI kết hợp ưu điểm của chỉ báo RSI và chỉ báo Stoch, có thể hiển thị tình trạng quá mua hoặc quá bán của thị trường. Khi Stoch RSI lớn hơn đường tín hiệu Stoch RSI là tín hiệu mua, khi nhỏ hơn đường tín hiệu là tín hiệu bán.

Chiến lược này sử dụng MACD và Stoch RSI trên khung thời gian ngày (D1) và 4 giờ (H4) để xác định xu hướng thị trường. Khi cả hai chỉ báo trên khung ngày và khung 4 giờ đồng thời phát ra tín hiệu mua, chiến lược sẽ mua; khi cả hai chỉ báo đồng thời phát ra tín hiệu bán, chiến lược sẽ bán. Điều này giúp lọc hiệu quả các tín hiệu nhiễu, nâng cao độ tin cậy của tín hiệu.

Ưu điểm của chiến lược

-

Kết hợp hai yếu tố để đánh giá xu hướng thị trường, lọc hiệu quả các tín hiệu nhiễu, nâng cao độ chính xác của tín hiệu.

-

Xác nhận tín hiệu trên khung thời gian lớn và nhỏ (khung ngày và khung 4 giờ), tránh bị mắc kẹt trong các biến động ngắn hạn.

-

Theo dõi xu hướng, tránh thị trường đi ngang.

-

Tư tưởng chiến lược rõ ràng, đơn giản, dễ hiểu và thực hiện.

Rủi ro và giải pháp

-

Không thể xác định hiệu quả các điểm đảo chiều xu hướng, có thể dẫn đến cắt lỗ ngay khi xu hướng đảo chiều.

- Điều chỉnh tham số phù hợp hoặc bổ sung thêm các chỉ báo khác để đánh giá.

-

Một hợp đồng đơn lẻ không thể phân tán rủi ro hệ thống của thị trường.

- Thêm các hợp đồng khác hoặc cổ phiếu để đa dạng hóa đầu tư.

-

Không thể đánh giá tác động của các sự kiện bất ngờ lớn.

- Kết hợp phân tích cơ bản, tăng cường ý thức phòng ngừa rủi ro.

Hướng tối ưu hóa

-

Điều chỉnh tham số của MACD và Stoch RSI để tối ưu hóa điểm mua bán.

-

Thêm chiến lược trailing stop (dừng lỗ di động) để khóa lợi nhuận.

-

Thêm mô-đun quản lý vốn, kiểm soát khối lượng giao dịch cho mỗi lệnh.

-

Kết hợp thêm nhiều yếu tố để tăng độ chính xác của tín hiệu.

-

Sử dụng phương pháp học máy (machine learning) để tối ưu hóa tham số một cách linh hoạt.

Tổng kết

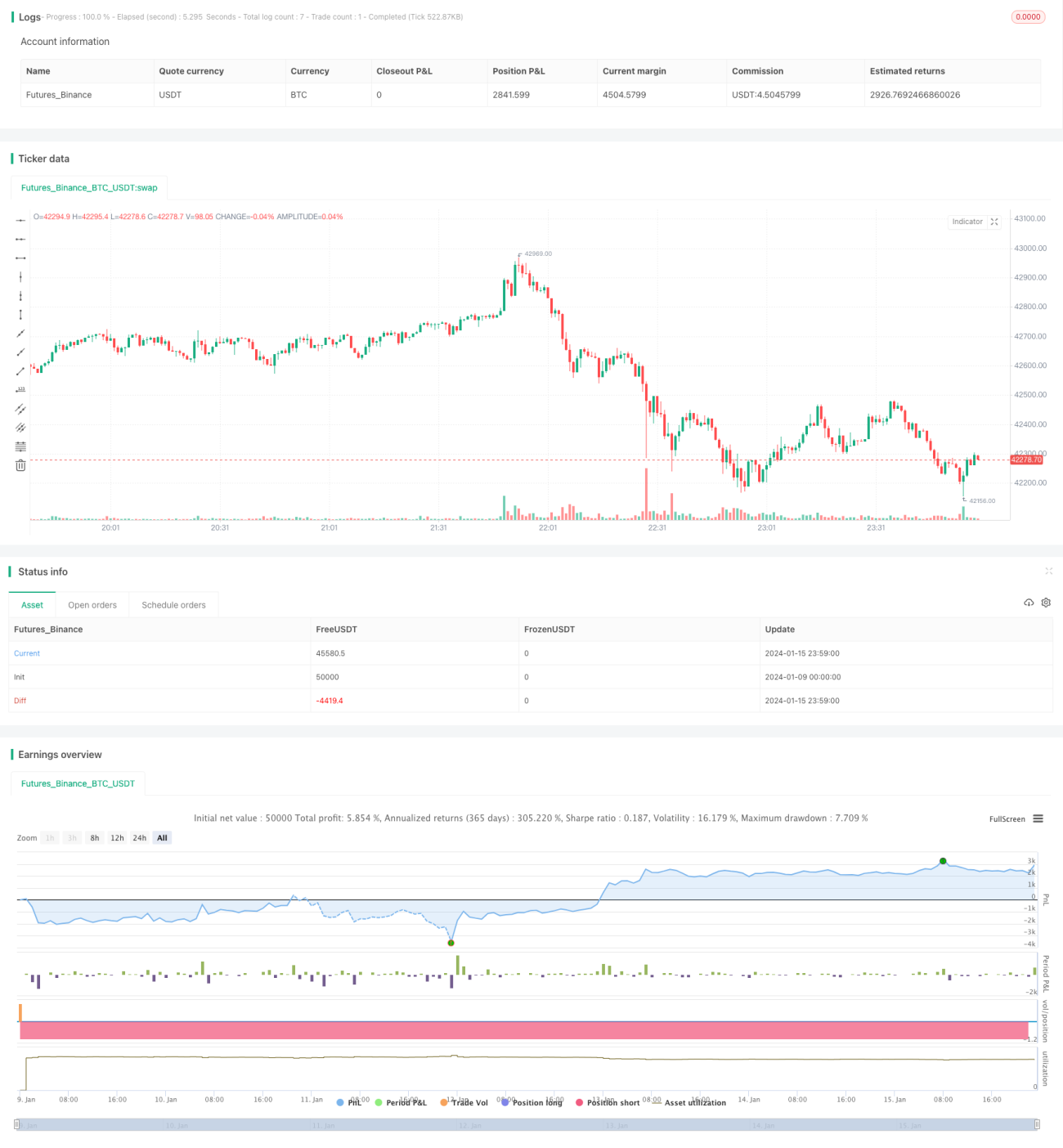

Chiến lược này sử dụng mô hình hai yếu tố để đánh giá xu hướng thị trường, kết hợp xác nhận tín hiệu trên khung thời gian lớn và nhỏ, là một chiến lược theo xu hướng khá ổn định và đáng tin cậy. Nó có khả năng phòng ngừa rủi ro nhất định và dung sai lỗi. Sau này, thông qua việc tối ưu hóa tham số, thêm các chiến lược dừng lỗ, quản lý vốn và các mô-đun khác, chiến lược có thể đạt được hiệu suất tốt hơn.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[RS]Khizon (UGAZ) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1