Chiến lược đột phá chỉ báo chênh lệch trung bình động lượng

Tổng quan

Chiến lược này được thiết kế dựa trên chỉ báo kỹ thuật "Độ lệch trung bình động" (Momentum Divergence Indicator) do William Blau mô tả trong cuốn sách "Momentum, Direction, and Divergence" xuất bản năm 1995. Chỉ báo này tập trung vào ba yếu tố chính: động lượng giá, hướng giá và sự phân kỳ giá, phân tích sâu mối quan hệ giữa giá và động lượng.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo Độ lệch trung bình động để xác định xu hướng giá và điểm đảo chiều. Đầu tiên, tính đường trung bình động hàm mũ (EMA) của giá, sau đó tính độ lệch của giá so với đường EMA này. Độ lệch này được làm mịn kép bằng EMA để thu được đường chỉ báo Độ lệch trung bình động cuối cùng. Khi đường này cắt lên hoặc cắt xuống đường tín hiệu của chính nó, sẽ phát sinh tín hiệu giao dịch. Cụ thể, quy trình tính toán như sau:

- Tính đường trung bình động hàm mũ của giá: xEMA

- Tính độ lệch của giá so với xEMA: xEMA_S

- Làm mịn xEMA_S bằng EMA với tham số s, thu được xEMA_U

- Làm mịn xEMA_U một lần nữa bằng EMA với tham số u, thu được đường tín hiệu xSignal

- So sánh mối quan hệ giữa xEMA_U và xSignal:

- xEMA_U > xSignal là tín hiệu mua (long)

- xEMA_U < xSignal là tín hiệu bán (short)

- Tạo tín hiệu giao dịch possig

Thực hiện các lệnh mua và bán dựa trên tín hiệu possig.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng bộ lọc EMA kép, có thể lọc hiệu quả các tín hiệu phá vỡ giả, tăng độ tin cậy của tín hiệu

- Dựa trên EMA, nhạy cảm với biến động giá ngắn hạn, có thể nắm bắt điểm đảo chiều xu hướng

- Thiết kế có tham số, có thể điều chỉnh tham số theo nhu cầu, thích ứng với các chu kỳ và sản phẩm khác nhau

- Bao gồm cả tín hiệu giao dịch dài và ngắn, có thể tận dụng biến động hai chiều của giá để thu lợi nhuận

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro tiềm ẩn:

- EMA nhạy cảm với việc lựa chọn tham số, thiết lập không phù hợp có thể bỏ lỡ tín hiệu hoặc tạo tín hiệu sai

- Tín hiệu mua và bán có thể xuất hiện đồng thời, cần thiết lập bộ lọc để tránh triệt tiêu lẫn nhau

- Bộ lọc EMA kép có thể lọc quá mức các tín hiệu hợp lệ, dẫn đến bỏ lỡ giao dịch

- Chưa xem xét mối quan hệ xu hướng chu kỳ lớn, tồn tại rủi ro giao dịch ngược xu hướng

Có thể giảm thiểu những rủi ro này bằng cách tối ưu tham số, thiết lập bộ lọc, đưa vào đánh giá xu hướng, v.v.

Hướng tối ưu hóa

Các hướng tối ưu hóa của chiến lược này như sau:

- Tối ưu hóa các tham số r, s, u để phù hợp hơn với đặc điểm của các chu kỳ và sản phẩm khác nhau

- Bổ sung mô-đun đánh giá xu hướng, tránh giao dịch ngược xu hướng

- Thêm các bộ lọc, chẳng hạn như phá vỡ kênh, để tránh tín hiệu không hiệu quả

- Kết hợp các yếu tố và mô hình khác để nâng cao hiệu quả chiến lược

Tổng kết

Chiến lược này dựa trên chỉ báo Độ lệch trung bình động về mối quan hệ giữa giá và động lượng, nắm bắt thời điểm đảo chiều giá. Nó có thiết kế tham số hóa và có thể tối ưu hóa, thích ứng với các chu kỳ và sản phẩm khác nhau. Tuy nhiên, cũng tồn tại một số rủi ro về tín hiệu giả và giao dịch ngược xu hướng. Bằng cách tối ưu hóa thêm tham số và mô hình, kết hợp đánh giá xu hướng, v.v., có thể đạt được hiệu suất tốt hơn.

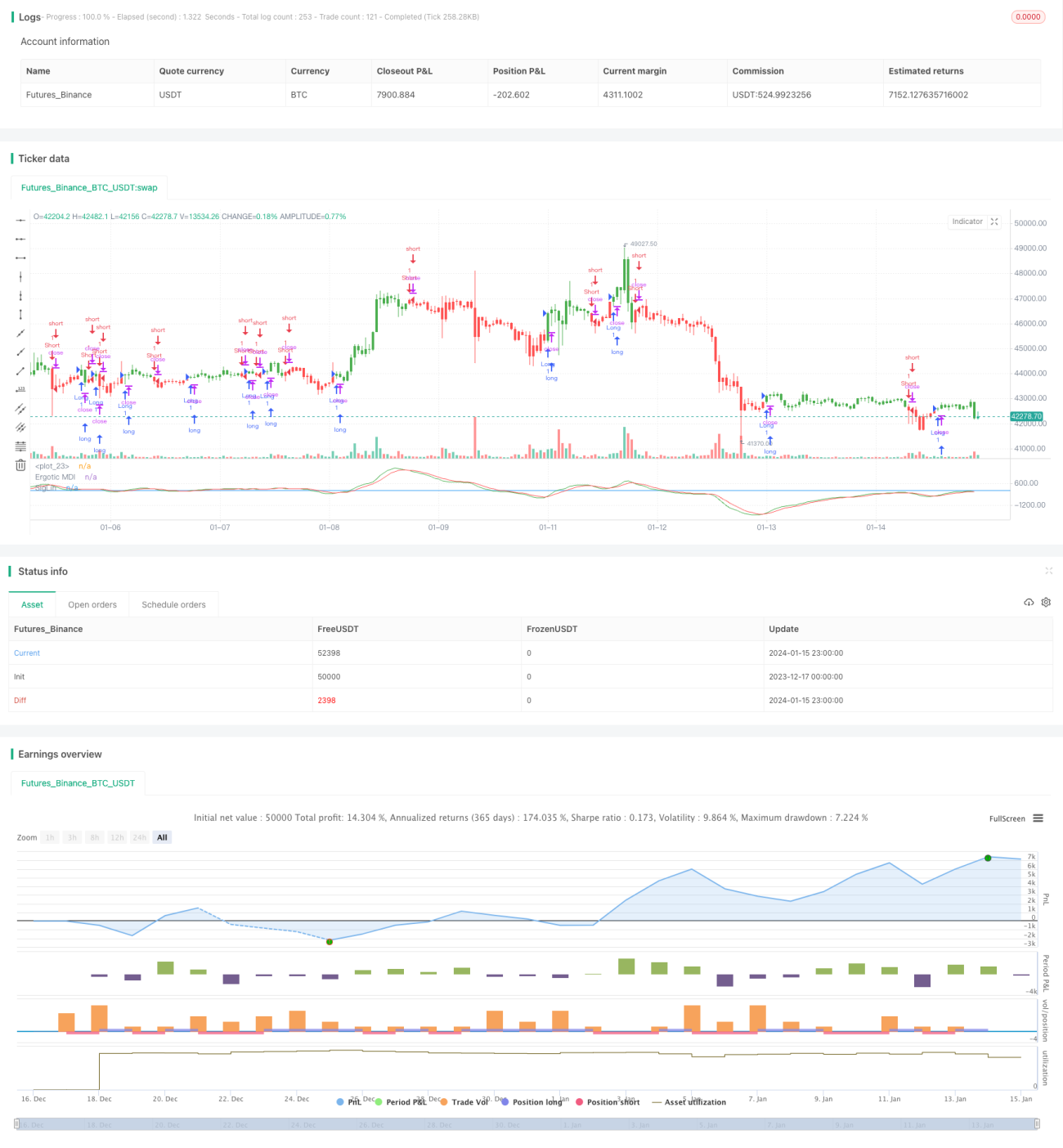

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/12/2016

// This is one of the techniques described by William Blau in his book "Momentum,- 1