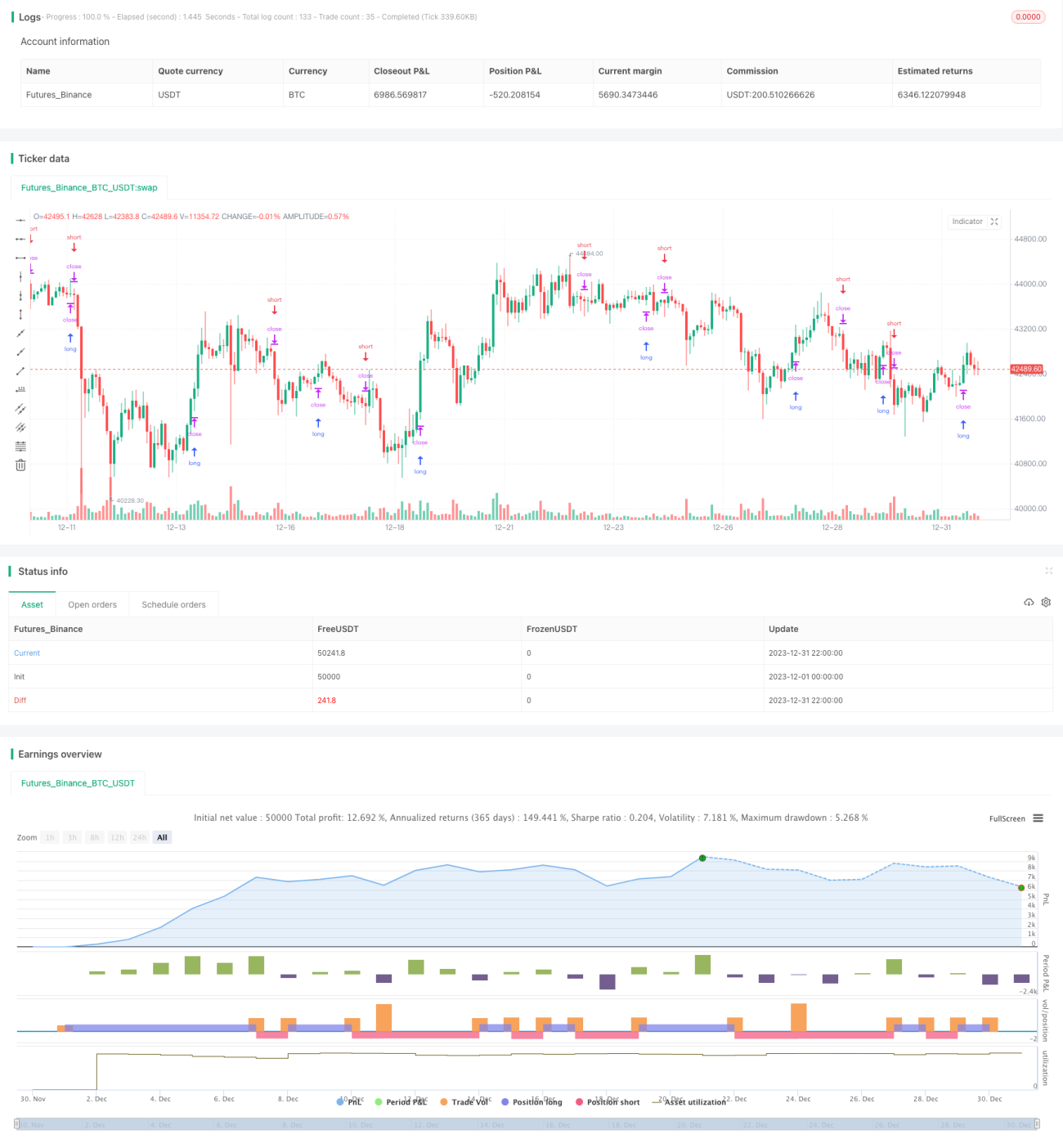

Chiến lược giao dịch định lượng đảo chiều trục cơ bản

Tổng quan

Chiến lược này dựa trên sự phá vỡ các điểm xoay để thực hiện giao dịch đảo chiều. Nó tính toán giá cao nhất và thấp nhất trong một chu kỳ xác định, từ đó xác định điểm xoay cao và điểm xoay thấp. Khi giá vượt qua điểm xoay cao, sẽ bán khống; khi giá xuống dưới điểm xoay thấp, sẽ mua lên. Đây là một chiến lược đảo chiều ngắn hạn điển hình.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược là tính toán điểm xoay cao và điểm xoay thấp. Công thức tính điểm xoay cao/thấp như sau:

Điểm xoay cao = Tổng giá cao nhất của N1 cây nến gần nhất / N1

Điểm xoay thấp = Tổng giá thấp nhất của N2 cây nến gần nhất / N2

Trong đó N1 và N2 là hai tham số có thể thiết lập, đại diện cho số lượng cây nến cần để tính điểm xoay.

Sau khi tính được điểm xoay cao và thấp, chiến lược có thể tiến hành giao dịch. Quy tắc giao dịch cụ thể như sau:

- Khi giá vượt lên trên điểm xoay cao, mở vị thế bán khống.

- Khi giá phá xuống dưới điểm xoay thấp, mở vị thế mua lên.

- Sau khi giữ vị thế, thiết lập mức cắt lỗ.

Như vậy, nó tạo ra một chiến lược đảo chiều ngắn hạn dựa trên sự phá vỡ điểm xoay.

Phân tích ưu điểm

Đây là một chiến lược đảo chiều rất đơn giản với những ưu điểm sau:

- Nguyên lý đơn giản, dễ hiểu và dễ triển khai.

- Phù hợp với giao dịch ngắn hạn tần suất cao.

- Có thể bắt kịp các đợt đảo chiều sau khi phá vỡ điểm xoay.

- Có thể tối ưu hóa bằng cách điều chỉnh tham số.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Rủi ro đảo chiều thất bại. Sau khi phá vỡ điểm xoay, sự đảo chiều không nhất định thành công, có thể tiếp tục xu hướng ban đầu.

- Rủi ro cắt lỗ bị phá vỡ. Giá cắt lỗ đã đặt có thể bị xuyên thủng, gây ra tổn thất lớn.

- Rủi ro do tham số không phù hợp. Nếu tham số được thiết lập không đúng, sẽ ảnh hưởng nghiêm trọng đến hiệu quả chiến lược.

Có thể kiểm soát các rủi ro này bằng cách điều chỉnh tham số, thiết lập chiến lược thoát lệnh, v.v.

Hướng tối ưu hóa

Chiến lược này vẫn còn nhiều không gian để tối ưu hóa:

- Kết hợp với các chỉ báo kỹ thuật khác để xác định thời điểm vào lệnh chính xác hơn.

- Thêm điều kiện thoát lệnh, ví dụ như trailing stop, cắt lỗ sau khi có lợi nhuận, v.v.

- Điều chỉnh tham số động để chiến lược thích nghi tốt hơn.

- Tối ưu hóa tham số để tìm ra tổ hợp tham số tốt nhất.

Tổng kết

Chiến lược này là một chiến lược đảo chiều điểm xoay ngắn hạn rất đơn giản. Ưu điểm của nó là đơn giản dễ hiểu, phù hợp với giao dịch tần suất cao, có thể bắt kịp các đợt đảo chiều. Tuy nhiên, nó cũng tồn tại một số rủi ro nhất định và cần được tối ưu hóa thêm để giảm thiểu rủi ro. Nhìn chung, đây là một chiến lược rất thích hợp cho người mới luyện tập, đồng thời cũng đặt nền tảng cho các chiến lược nâng cao.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Pivot Reversal Strategy - FIGS & DATES 2.0", overlay=true, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100.0, commission_value=0.075)

leftBars = input(4)- 1