Chiến lược theo dõi điểm ngoặt động lượng của hệ thống Parabolic SAR

Tổng quan

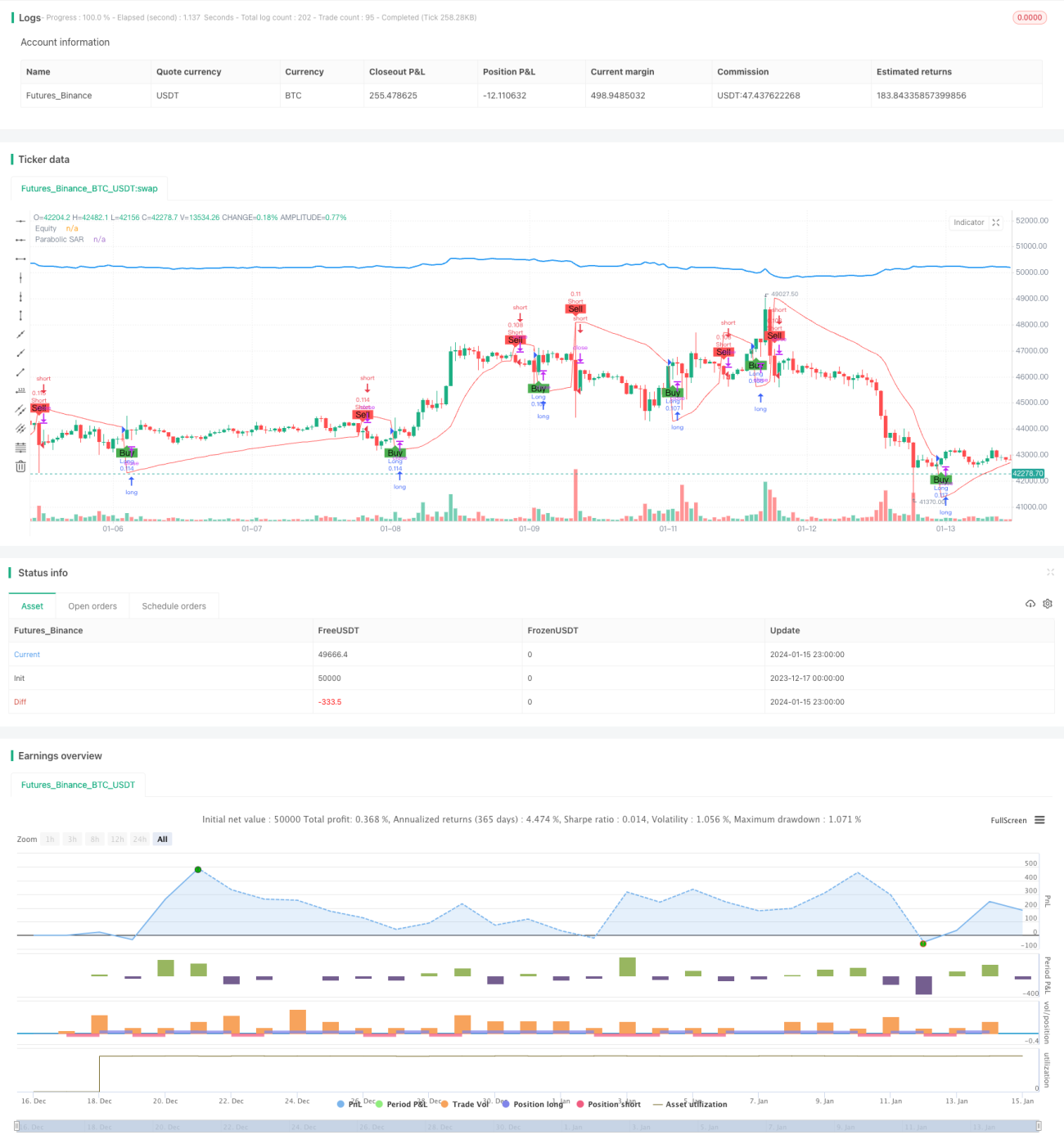

Chiến lược này sử dụng chỉ báo Hệ thống Parabol SAR (Parabolic SAR) để xác định các điểm đảo chiều của xu hướng giá cổ phiếu, thực hiện mua hoặc bán tại thời điểm đảo chiều. Chiến lược có thể tự động nhận diện xu hướng tăng và giảm của giá cổ phiếu, đồng thời điều chỉnh vị thế tương ứng.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là Hệ thống Parabol SAR (Parabolic SAR). Chỉ báo này có khả năng nhận diện xu hướng tăng và xu hướng giảm của giá cổ phiếu. Khi giá tăng, điểm SAR nằm dưới giá; khi giá giảm, điểm SAR nhảy lên trên giá. Chiến lược phát hiện tín hiệu mua và bán dựa trên sự giao cắt giữa đường giá và điểm SAR. Cụ thể, khi đường giá từ dưới vượt lên trên điểm SAR, tín hiệu mua xuất hiện; khi đường giá từ trên phá vỡ xuống dưới điểm SAR, tín hiệu bán xuất hiện.

Điều kiện mua của chiến lược là: close cao hơn sar, biểu thị đường giá đã vượt lên trên điểm SAR từ phía dưới, đây là tín hiệu mua. Điều kiện bán là: close thấp hơn sar, biểu thị đường giá đã phá vỡ xuống dưới điểm SAR từ phía trên, đây là tín hiệu bán. Do đó, logic cốt lõi của chiến lược là theo dõi các điểm đảo chiều động lượng của giá, thực hiện giao dịch mua bán tại thời điểm giao cắt đảo chiều.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là khả năng tự động nhận diện các điểm đảo chiều của xu hướng giá, không cần phán đoán thủ công, tránh được lỗi thường gặp là mua đuổi đỉnh bán đáy. Hệ thống Parabol SAR là một chỉ báo nhận diện xu hướng có độ tin cậy cao, giúp giảm thiểu cơ hội giao dịch sai lệch.

Ngoài ra, chỉ báo SAR phản ứng khá nhạy với biến động giá, có thể kịp thời nắm bắt các điều chỉnh nhỏ của giá, điều này rất cần thiết đối với các chiến lược có tỷ lệ thắng cao và giao dịch thường xuyên. Do đó, chiến lược có thể tự động điều chỉnh vị thế, tránh bị mắc kẹt trong các đợt điều chỉnh lớn.

Rủi ro của chiến lược

Rủi ro lớn nhất của chiến lược này là chỉ báo SAR phản ứng quá nhạy với biến động giá, các dao động nhỏ có thể tạo ra tín hiệu sai, dẫn đến các giao dịch mua bán quá thường xuyên, làm tăng chi phí giao dịch và tổn thất do trượt giá.

Ngoài ra, trong các đợt tăng hoặc giảm mạnh của cổ phiếu, các tham số cài đặt của chỉ báo SAR như giá trị khởi đầu, bước tăng, v.v., có thể ảnh hưởng đến độ chính xác và kịp thời trong việc xác định đảo chiều xu hướng, cần cẩn thận khi cài đặt các tham số này.

Nếu không cấu hình quản lý vị thế phù hợp, việc theo dõi quá sát tín hiệu SAR có thể khiến vị thế dao động quá thường xuyên, làm tăng độ khó khi thực hiện giao dịch thực tế.

Đề xuất tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa các tham số SAR, điều chỉnh tổ hợp tham số để tìm ra tham số tốt nhất nhằm nâng cao độ chính xác của tín hiệu.

-

Thêm các chỉ báo phụ trợ khác để xác nhận, tránh tín hiệu sai từ SAR dẫn đến chuyển đổi vị thế không cần thiết.

-

Cấu hình chiến lược quản lý vị thế và dừng lỗ phù hợp, tránh giao dịch quá thường xuyên, kiểm soát rủi ro.

-

Kết hợp chỉ báo xác định xu hướng, tránh bị mắc bẫy trong thị trường đi ngang.

-

Tối ưu hóa giá mua bán cụ thể, cân nhắc chi phí và tổn thất trượt giá, nâng cao hiệu quả giao dịch.

Tổng kết

Chiến lược này chủ yếu dựa vào chỉ báo Hệ thống Parabol SAR để xác định điểm đảo chiều của xu hướng giá, có khả năng nhận diện xu hướng đáng tin cậy. Sau khi tối ưu hóa, chiến lược có thể trở thành một chiến lược bám theo xu hướng hiệu quả, tận dụng cơ hội hướng đi của giá thông qua việc tự động điều chỉnh vị thế. Tuy nhiên, cần chú ý kiểm soát tần suất biến động vị thế và phòng ngừa rủi ro tín hiệu sai.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Parabolic SAR Strategy", shorttitle="PSAR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parabolic SAR settings- 1