Tổng quan

Chiến lược bắt đáy đỉnh kết hợp giao cắt là một chiến lược tổng hợp kết hợp giữa giao dịch đảo chiều và giao cắt chỉ báo. Đầu tiên, nó sử dụng các mô hình đảo chiều giá để tạo ra tín hiệu giao dịch, sau đó kết hợp với giao cắt đa dạng của chỉ báo Stochastic để lọc, từ đó nắm bắt các cơ hội đảo chiều ngắn hạn trên thị trường.

Nguyên lý chiến lược

Chiến lược này bao gồm hai chiến lược con:

-

Chiến lược đảo chiều 123

- Khi giá đóng cửa trong hai ngày chuyển từ đỉnh sang đáy, nếu chỉ báo Stochastic 9 ngày ở vùng thấp (dưới một mức nhất định), phát sinh tín hiệu mua.

- Khi giá đóng cửa trong hai ngày chuyển từ đáy lên đỉnh, nếu chỉ báo Stochastic 9 ngày ở vùng cao (trên một mức nhất định), phát sinh tín hiệu bán.

-

Chiến lược giao cắt vàng/chết của chỉ báo Stochastic

- Khi đường %K từ trên đi xuống cắt đường %D, đồng thời cả %K và %D đều nằm trong vùng quá mua, phát sinh tín hiệu bán.

- Khi đường %K từ dưới đi lên cắt đường %D, đồng thời cả %K và %D đều nằm trong vùng quá bán, phát sinh tín hiệu mua.

Chiến lược tổng hợp này đánh giá tín hiệu từ hai chiến lược con; khi tín hiệu giao dịch của hai chiến lược con trùng khớp, nó sẽ tạo ra tín hiệu giao dịch thực tế.

Lợi thế của chiến lược

Chiến lược này kết hợp giữa đảo chiều và giao cắt chỉ báo, đánh giá tổng hợp thông tin về giá và chỉ báo, có thể lọc hiệu quả các tín hiệu giả, khai thác các cơ hội đảo chiều tiềm năng, nâng cao tỷ suất lợi nhuận.

Các lợi thế cụ thể bao gồm:

- Nắm bắt sự đảo chiều của thị trường, phản hồi nhanh chóng, không cần dao động chờ tín hiệu trong thời gian dài.

- Hai chiến lược con xác thực chéo giúp tăng độ chính xác của tín hiệu.

- Kết hợp giữa phân tích diễn biến giá và phân tích chỉ báo, nâng cao tỷ lệ thắng.

Rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

- Khi thị trường biến động mạnh, giá khó xác định rõ hướng đảo chiều trong ngắn hạn, dễ tạo ra tín hiệu sai.

- Cài đặt tham số chỉ báo không phù hợp cũng ảnh hưởng đến chất lượng tín hiệu.

- Không thể nắm bắt thời điểm đảo chiều, tồn tại rủi ro về thời gian nhất định.

Để đối phó với những rủi ro này, có thể kiểm soát bằng cách điều chỉnh tham số chỉ báo, thiết lập cơ chế cắt lỗ, v.v.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Điều chỉnh tham số chỉ báo, tối ưu hóa tổ hợp tham số.

- Bổ sung thêm các chỉ báo lọc tín hiệu khác, chẳng hạn như chỉ báo khối lượng, v.v.

- Tùy chỉnh tham số chỉ báo dựa trên đặc điểm của từng loại tài sản và môi trường thị trường.

- Thêm chiến lược cắt lỗ để kiểm soát rủi ro.

- Kết hợp công nghệ học máy để đánh giá tín hiệu.

Tổng kết

Chiến lược bắt đáy đỉnh kết hợp giao cắt tận dụng tổng hợp lợi thế của nhiều chiến lược, với điều kiện kiểm soát rủi ro, có khả năng sinh lời mạnh mẽ. Bằng cách liên tục tối ưu hóa và cải tiến, có thể xây dựng được một chiến lược hiệu quả phù hợp với phong cách riêng, đối phó một cách linh hoạt với môi trường thị trường biến động.

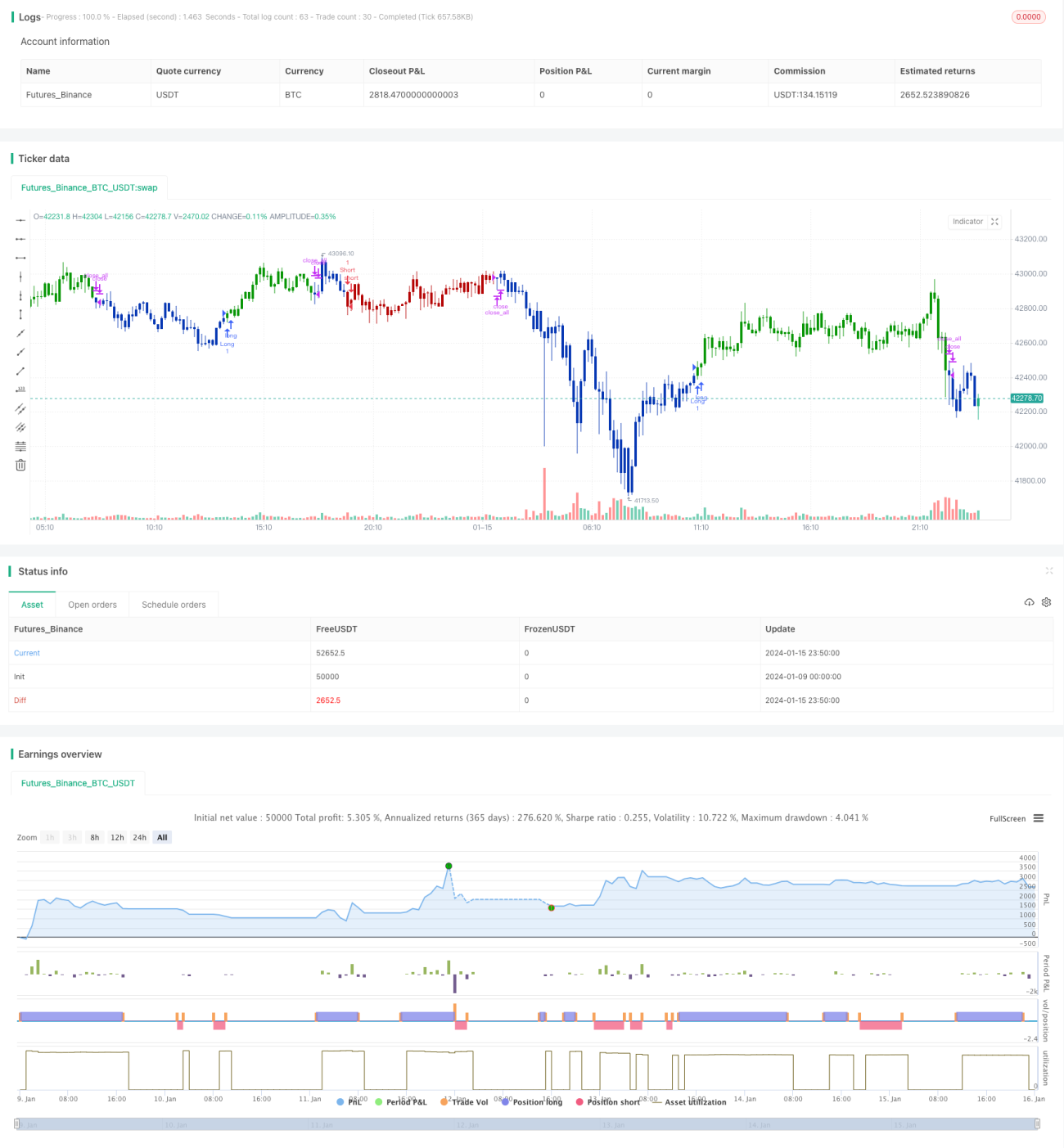

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2021

// This is combo strategies for get a cumulative signal. - 1