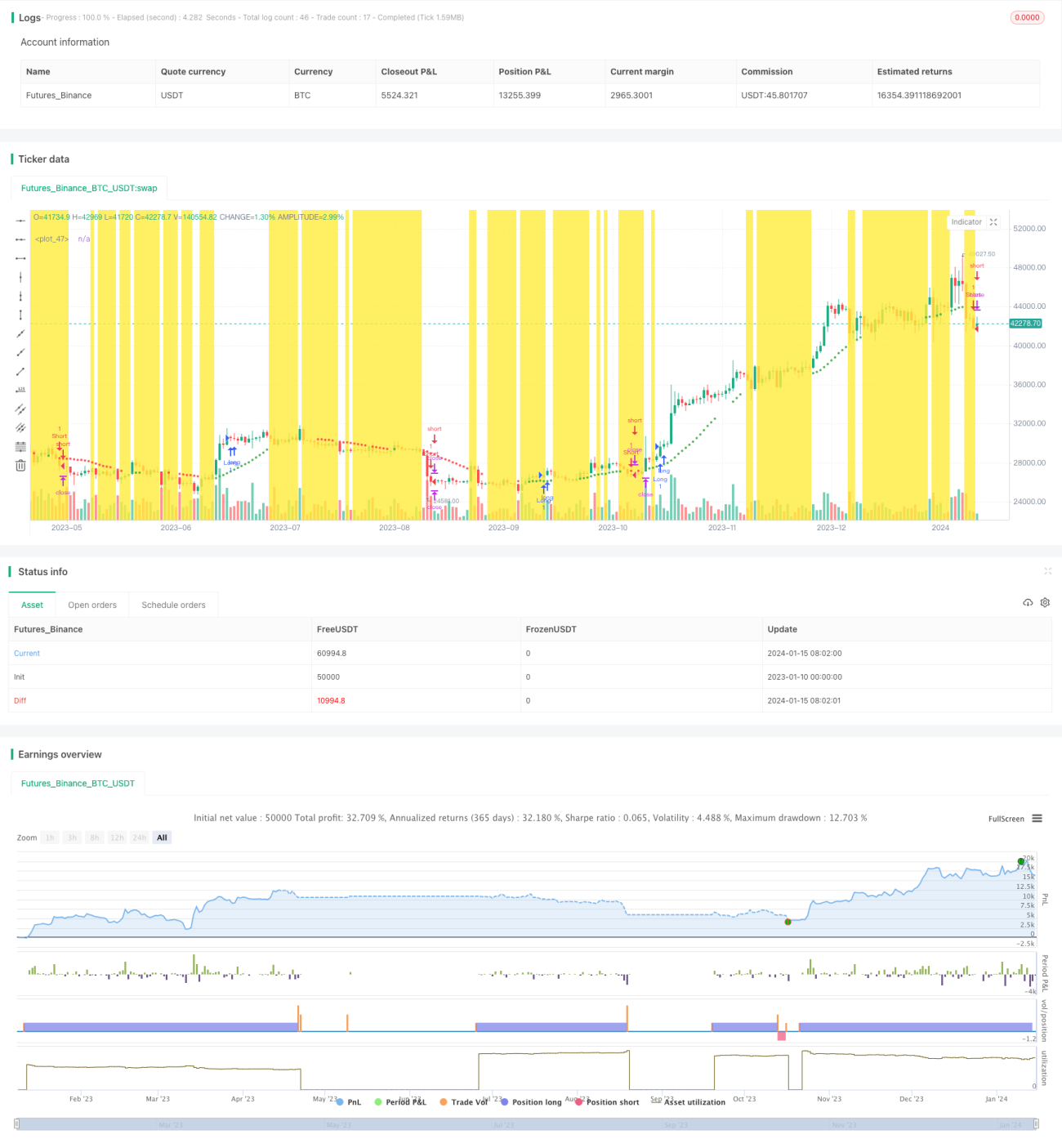

Chiến lược breakout đường trung bình động kép dựa trên độ biến động ATR và độ lệch xu hướng HMA

Tổng quan

Chiến lược này là một chiến lược giao dịch định lượng kết hợp tín hiệu phá vỡ đường trung bình động kép với bộ lọc biến động ATR và độ lệch xu hướng HMA. Chiến lược sử dụng hai đường trung bình động với chu kỳ khác nhau để xây dựng tín hiệu giao dịch, kết hợp chỉ số biến động ATR để lọc bỏ một phần tín hiệu không hiệu quả, đồng thời sử dụng HMA để xác định hướng xu hướng, tránh giao dịch ngược chiều.

Nguyên lý chiến lược

Chiến lược sử dụng đường trung bình động có độ dài 37 chu kỳ làm đường cơ sở. Khi giá phá vỡ lên trên từ dưới đường trung bình này, tín hiệu mua được tạo ra; khi phá vỡ xuống dưới từ trên đường trung bình, tín hiệu bán được tạo ra. Để lọc các tín hiệu sai, chiến lược yêu cầu sau khi giá phá vỡ đường cơ sở, giá phải tiếp tục di chuyển cùng hướng vượt quá 2 lần độ biến động ATR thì tín hiệu mới được xác nhận và phát lệnh. Ngoài ra, chiến lược còn sử dụng HMA có chu kỳ 11 để xác định xu hướng lớn. Chỉ khi giá phá vỡ đường cơ sở và HMA cũng cho thấy cùng hướng, tín hiệu mới được xác nhận và phát lệnh, nhằm tránh tổn thất do giao dịch ngược xu hướng.

Về cách thức chốt lời, chiến lược hỗ trợ lựa chọn sử dụng một hoặc hai, thậm chí ba mức chốt lời khác nhau. Về cách cắt lỗ, chiến lược trực tiếp sử dụng các đường biên trên và dưới làm mức cắt lỗ cho lệnh dài và ngắn.

Phân tích ưu điểm chiến lược

So với chiến lược phá vỡ đường trung bình động đơn giản, chiến lược này bổ sung bộ lọc biến động ATR khi tạo tín hiệu, có thể lọc bỏ hầu hết các tín hiệu không hiệu quả, điều này rất phù hợp với các chiến lược dựa trên mô hình nến trực quan, do đó có thể đạt tỷ lệ thắng cao hơn. Đồng thời, việc bổ sung HMA để xác định độ lệch xu hướng, tránh xây dựng vị thế ngược xu hướng, có thể giảm đáng kể các tổn thất không cần thiết. Về cách chốt lời, chiến lược hỗ trợ thiết lập nhiều mức chốt lời, ở một mức độ nhất định có thể khóa thêm lợi nhuận.

Phân tích rủi ro và giải pháp

Rủi ro lớn nhất của chiến lược này là bộ lọc biến động ATR có thể lọc bỏ một phần tín hiệu hiệu quả, dẫn đến chiến lược không thể kịp thời xây dựng vị thế. Ngoài ra, hiệu quả của HMA trong việc xác định xu hướng lớn không rõ ràng, đôi khi giá chỉ điều chỉnh ngắn hạn chứ không phải đảo chiều xu hướng lớn, điều này có thể dẫn đến thua lỗ không đáng có. Để giảm thiểu các rủi ro trên, có thể giảm tham số bộ lọc biến động ATR một cách phù hợp, mở rộng phạm vi biến động, để nhiều tín hiệu dạng nến hơn vượt qua xác nhận và phát lệnh. Đồng thời, cũng có thể điều chỉnh tham số chu kỳ HMA, sử dụng HMA chu kỳ dài hơn để xác định xu hướng lớn, tránh bị nhiễu bởi các điều chỉnh ngắn hạn.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Thử nghiệm nhiều loại tổ hợp tham số hơn để tìm ra tổ hợp tham số tối ưu. Ví dụ: độ dài đường trung bình cơ sở, chu kỳ ATR, hệ số lọc biến động đều là các tham số có thể điều chỉnh.

-

Bổ sung thêm các chỉ báo lọc hoặc chỉ báo dao động để đánh giá tình trạng thị trường, nâng cao độ mạnh mẽ của chiến lược.

-

Tối ưu hóa cài đặt tham số phương thức chốt lời. Thử nghiệm thêm các thiết lập mức chốt lời với số lượng và mức giá khác nhau.

-

Kết hợp mô hình học máy để tạo ra các tín hiệu giao dịch hiệu quả hơn.

Tổng kết

Chiến lược này tích hợp tín hiệu phá vỡ đường trung bình động kép làm tín hiệu cốt lõi, sử dụng ATR để lọc các tín hiệu không hiệu quả, và sử dụng HMA để xác định độ lệch xu hướng lớn nhằm tránh xây dựng vị thế ngược xu hướng. Đây là một chiến lược giao dịch định lượng rất thực tế. Không gian tối ưu hóa tham số của chiến lược khá lớn, hiệu quả vẫn còn dư địa để cải thiện, đáng để nghiên cứu và tối ưu hóa thêm.

- 1