Chiến lược chỉ báo PB khi Bollinger Bands vượt qua đường trung bình

Tổng quan

Chiến lược này tính toán chỉ số PB trung bình và dải Bollinger trên/dưới, xác định mối quan hệ giao cắt vàng/tử giữa chỉ số PB và các dải Bollinger để tạo tín hiệu mua và bán. Khi chỉ số PB phá vỡ lên trên dải giữa hoặc dải dưới của Bollinger, tín hiệu mua được tạo ra; khi chỉ số PB phá vỡ xuống dưới dải giữa hoặc dải trên của Bollinger, tín hiệu bán được tạo ra.

Nguyên lý chiến lược

Chỉ số cốt lõi của chiến lược là chỉ số PB trung bình. Chỉ số PB trung bình kết hợp tính ổn định của hệ thống đường trung bình và độ nhạy của chỉ số PB, nó sử dụng chênh lệch của hai đường trung bình với chu kỳ nhanh và chậm khác nhau để thể hiện xu hướng biến động giá, từ đó đánh giá tình hình đa/không.

Chiến lược này cũng đồng thời sử dụng chỉ báo dải Bollinger để đánh giá tình trạng quá mua/quá bán của cổ phiếu. Chỉ báo dải Bollinger bao gồm ba đường: dải giữa, dải trên và dải dưới. Dải giữa là đường trung bình động n ngày; dải trên và dải dưới được tính toán dựa trên dải giữa và độ biến động lịch sử. Khi giá cổ phiếu gần dải trên là vùng quá mua, gần dải dưới là vùng quá bán, và gần dải giữa là vùng giá hợp lý của cổ phiếu.

Tóm lại, chiến lược này khéo léo sử dụng chỉ số PB trung bình để xác định xu hướng tăng giảm giá cổ phiếu, kết hợp với chỉ báo dải Bollinger để đánh giá tình trạng quá mua/quá bán, tìm điểm mua bán trong mối quan hệ kết hợp giữa hai chỉ báo này, thuộc loại chiến lược giao dịch dựa trên chỉ số định lượng.

Phân tích ưu điểm

Các ưu điểm chính của chiến lược:

- Sử dụng chỉ số PB trung bình để xác định sự thay đổi xu hướng giá cổ phiếu, độ nhạy cao

- Kết hợp chỉ báo dải Bollinger để nhận diện vùng quá mua/quá bán, nâng cao độ chính xác khi xác định điểm mua bán

- Chiến lược đơn giản, dễ thực hiện

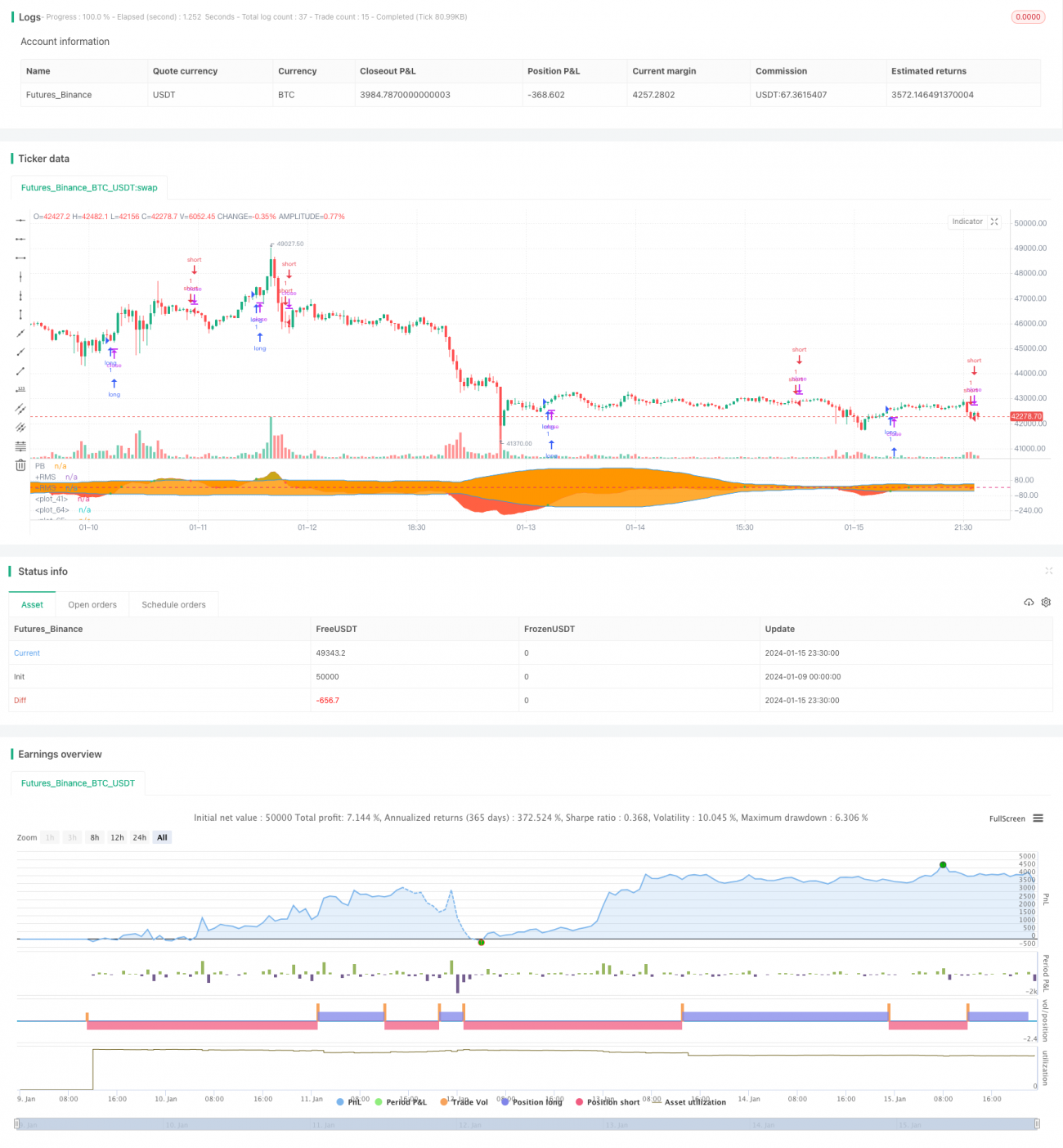

- Dữ liệu backtest cho thấy lợi nhuận chiến lược khá khả quan

Phân tích rủi ro

Các rủi ro chính của chiến lược:

- Chỉ số PB trung bình và chỉ báo dải Bollinger đều phụ thuộc vào dữ liệu lịch sử, khi giá cổ phiếu biến động mạnh dễ tạo ra tín hiệu sai

- Chỉ số PB và dải Bollinger đều nhạy cảm với cài đặt tham số, cài đặt không phù hợp có thể dẫn đến quá nhiều giao dịch sai

- Trong suốt thời gian thực hiện chiến lược, sự thay đổi của môi trường vĩ mô có thể tác động lớn đến giá cổ phiếu, như khủng hoảng kinh tế, thay đổi chính sách, có thể khiến chiến lược mất hiệu quả

Đối phó với các rủi ro trên, có thể thực hiện các biện pháp như tối ưu cài đặt tham số, cắt lỗ nghiêm ngặt, xem xét các yếu tố môi trường lớn, giám sát thủ công...

Hướng tối ưu hóa

Các hướng tối ưu hóa cho chiến lược này bao gồm:

- Tối ưu tham số của chỉ số PB trung bình và dải Bollinger để tìm bộ tham số tốt nhất

- Thêm các chỉ báo lọc khác như MACD, KDJ,... để nâng cao hiệu quả chiến lược

- Thêm cơ chế cắt lỗ để kiểm soát hiệu quả tổn thất mỗi giao dịch

- Kết hợp các chỉ báo khung thời gian lớn hơn để xác định xu hướng chính, tránh giao dịch ngược chiều

Tổng kết

Chiến lược này hoạt động tổng thể khá tốt, lấy chỉ số PB trung bình làm cốt lõi, kết hợp dải Bollinger để xác định điểm mua bán, thao tác đơn giản, độ nhạy cao, kết quả backtest không tệ. Thông qua việc liên tục tối ưu cài đặt tham số, thêm các chỉ báo hỗ trợ khác, cắt lỗ nghiêm ngặt..., có thể nâng cao hơn nữa tỷ suất lợi nhuận và độ ổn định của chiến lược, đáng được kiểm chứng và áp dụng trong giao dịch thực tế.

- 1