Chiến lược giao cắt vàng đường trung bình động kép

Tổng quan

Chiến lược giao dịch vàng chéo hai đường trung bình di chuyển là một chiến lược giao dịch định lượng dựa trên đường trung bình di chuyển. Chiến lược này đánh giá xu hướng thị trường và thời gian mua bán bằng cách tính toán đường trung bình di chuyển trong các chu kỳ khác nhau. Khi đường trung bình di chuyển ngắn hạn vượt qua đường trung bình di chuyển dài hạn, tạo ra đường giao dịch vàng, làm tín hiệu mua; khi đường trung bình di chuyển ngắn hạn vượt qua đường trung bình di chuyển dài hạn, tạo ra đường giao dịch chết, làm tín hiệu bán.

Nguyên tắc chiến lược

Logic cốt lõi của chiến lược chéo vàng hai đường trung bình di chuyển dựa trên tính chất mịn của đường trung bình di chuyển. Đường trung bình di chuyển có thể lọc hiệu quả tiếng ồn thị trường và chỉ ra hướng xu hướng chung. Đường trung bình di chuyển ngắn hạn nhạy cảm hơn với sự thay đổi giá và có thể nắm bắt thông tin về biến động giá trong một khoảng thời gian gần đây; còn đường trung bình di chuyển dài hạn phản ứng chậm hơn với sự thay đổi giá gần đây và có thể phản ánh xu hướng dài hạn của thị trường.

Một điểm quan trọng khác của chiến lược đường trung bình di chuyển kép là chỉ số RSI. RSI có thể xác định hiệu quả liệu thị trường có đang mua quá mức hay không. Kết hợp với RSI có thể tránh giao dịch sai gần điểm biến đổi của thị trường.

Cụ thể, chiến lược này có những logic quyết định giao dịch như sau:

- Tính trung bình di chuyển 20 chu kỳ, 50 chu kỳ và 100 chu kỳ

- Xác định liệu đường trung bình di chuyển 20 chu kỳ có vượt qua đường trung bình di chuyển 50 chu kỳ và 100 chu kỳ hay không, nếu đáp ứng có thể đi vào giai đoạn tăng xu hướng

- Đồng thời kiểm tra RSI dưới 50, cho thấy không có vùng quá mua

- Khi ba điều kiện trên được đáp ứng cùng một lúc, tạo ra một tín hiệu mua

- Xác định liệu đường trung bình di chuyển 20 chu kỳ có đi xuống đường trung bình di chuyển 50 chu kỳ và 100 chu kỳ hay không, nếu đáp ứng có thể đi vào giai đoạn giảm xu hướng

- Đồng thời kiểm tra RSI vượt quá 48.5, cho thấy không có vùng bán tháo

- Khi ba điều kiện trên được đáp ứng cùng một lúc, tạo ra một tín hiệu bán

Bằng cách kết hợp nhiều tham số, chiến lược này có thể lọc hiệu quả các tín hiệu giả và cải thiện độ chính xác của quyết định giao dịch.

Lợi thế chiến lược

Chiến lược giao chéo vàng hai đường trung bình di chuyển có một số ưu điểm sau:

- Chiến lược đơn giản, rõ ràng, dễ hiểu và thực hiện

- Các tham số tối ưu hóa linh hoạt, có thể điều chỉnh chu kỳ của trung bình di chuyển để phù hợp với các thị trường khác nhau

- Sử dụng kết hợp của các chỉ số di chuyển trung bình và RSI để lọc hiệu quả tiếng ồn và đánh giá xu hướng thị trường thực tế

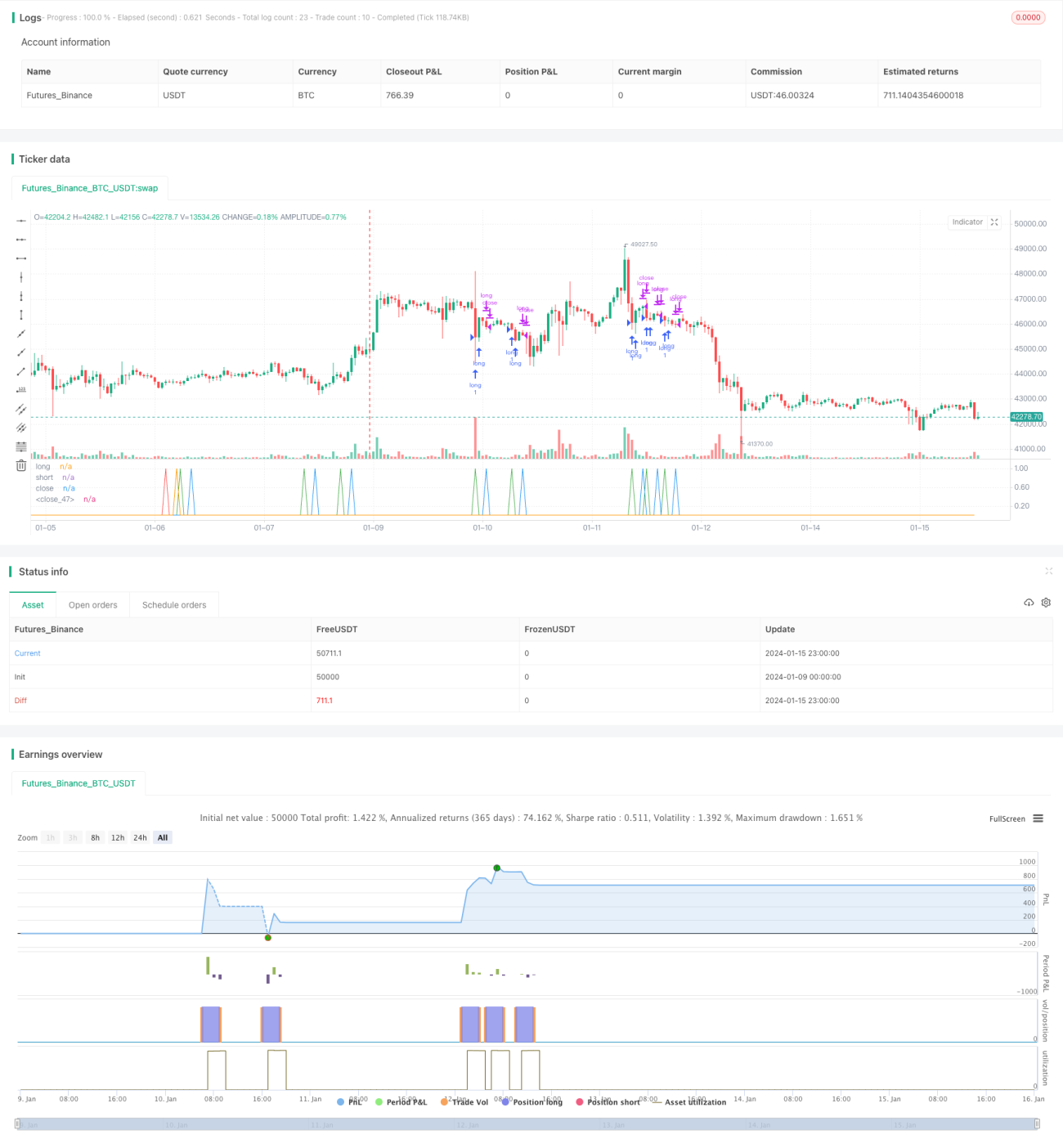

- Dữ liệu phản hồi cho thấy chiến lược này có lợi nhuận ổn định và thu hồi nhỏ.

- Các tham số chiến lược có thể được tối ưu hóa hơn nữa bằng cách tích hợp các công nghệ tiên tiến như học máy

Rủi ro chiến lược

Chiến lược giao chéo vàng hai đường trung bình di chuyển cũng có những rủi ro sau:

- Khi thị trường biến động mạnh, đường trung bình di chuyển bị tụt hậu và có thể bỏ lỡ điểm mua và bán tốt nhất

- Chiến lược tùy thuộc vào tối ưu hóa tham số, nếu tham số được đặt không đúng, sẽ ảnh hưởng lớn đến lợi nhuận của chiến lược

- Trong một thời gian dài, cấu trúc thị trường có thể thay đổi và các tham số của đường trung bình di chuyển và RSI cần được điều chỉnh

- Chiến lược giao dịch tự động dễ tập trung, rủi ro lớn hơn khi thị trường biến động

Để giảm thiểu rủi ro, có thể tối ưu hóa các khía cạnh sau:

- Đánh giá tần suất và mức độ biến động của thị trường kết hợp với các chỉ số biến động, động điều chỉnh chu kỳ trung bình di chuyển

- Thêm mô hình học máy để tối ưu hóa động các tham số

- Thiết lập điều kiện dừng lỗ để tránh tổn thất đơn lẻ quá lớn

- Sử dụng hệ thống quản lý vị trí để điều chỉnh quy mô vị trí theo tình hình thị trường, giảm rủi ro tập trung

Hướng tối ưu hóa chiến lược

Chiến lược giao chéo vàng hai đường trung bình di động có thể được tối ưu hóa hơn nữa:

- Thêm các chỉ số khác để lọc tín hiệu, chẳng hạn như khối lượng giao dịch, băng tần Brin, để nâng cao tính ổn định của chiến lược

- Sử dụng học máy để tối ưu hóa các tham số động để làm cho chiến lược thông minh hơn

- Thiết kế chương trình thiết lập chu kỳ trung bình di chuyển thích nghi, điều chỉnh tham số theo cấu trúc thị trường thay đổi

- Kết hợp với hệ thống quản lý rủi ro cao cấp, động điều chỉnh vị trí, giảm rủi ro chiến lược

- Xây dựng danh mục giao dịch thuật toán, kết hợp nhiều chiến lược giao dịch để tăng sự ổn định

Tóm tắt

Chiến lược giao dịch vàng chéo hai đường trung bình di động là một chiến lược giao dịch định lượng kiểu quy tắc rất cổ điển. Nó đơn giản, dễ thực hiện, linh hoạt trong việc tối ưu hóa tham số, và hiệu suất lợi nhuận cũng rất tốt, là một lựa chọn tốt cho người mới bắt đầu giao dịch định lượng. Tuy nhiên, chiến lược này cũng có một số hạn chế, thông qua nghiên cứu và tối ưu hóa hơn nữa, nó có thể tiến tới sự thông minh và ổn định cao hơn, và thực sự có lợi nhuận liên tục.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="EA_3Minute_MagnetStrat", shorttitle="EA_3Minute_MagnetStrat", overlay=false)

src = close, - 1