Chiến lược theo dõi giá trung bình đáy định kỳ

Tổng quan

Chiến lược này có ý tưởng chính là theo dõi giá trung bình ở vùng thấp một cách định kỳ sau khi kết thúc đợt giảm ngắn hạn. Cụ thể, chiến lược sẽ xác định thời điểm kết thúc đợt giảm ngắn hạn vào cuối mỗi tháng, từ đó định kỳ thêm vị thế; đồng thời thanh lý toàn bộ vị thế khi nến cuối cùng đóng cửa.

Nguyên lý chiến lược

- Xác định tín hiệu theo dõi định kỳ: Sau mỗi 24*30 cây nến (tương đương một tháng), được xác định là điểm theo dõi định kỳ, phát ra tín hiệu đầu tiên.

- Xác định kết thúc đợt giảm ngắn hạn: Sử dụng chỉ báo MACD để đánh giá xu hướng, khi MACD phân kỳ và cắt xuống dưới đường tín hiệu, được coi là kết thúc đợt giảm ngắn hạn.

- Quy tắc vào lệnh: Khi đồng thời thỏa mãn tín hiệu theo dõi định kỳ và tín hiệu kết thúc đợt giảm ngắn hạn, phát ra tín hiệu theo dõi, mở vị thế mua.

- Quy tắc thoát lệnh: Khi nến cuối cùng đóng cửa, thanh lý toàn bộ vị thế.

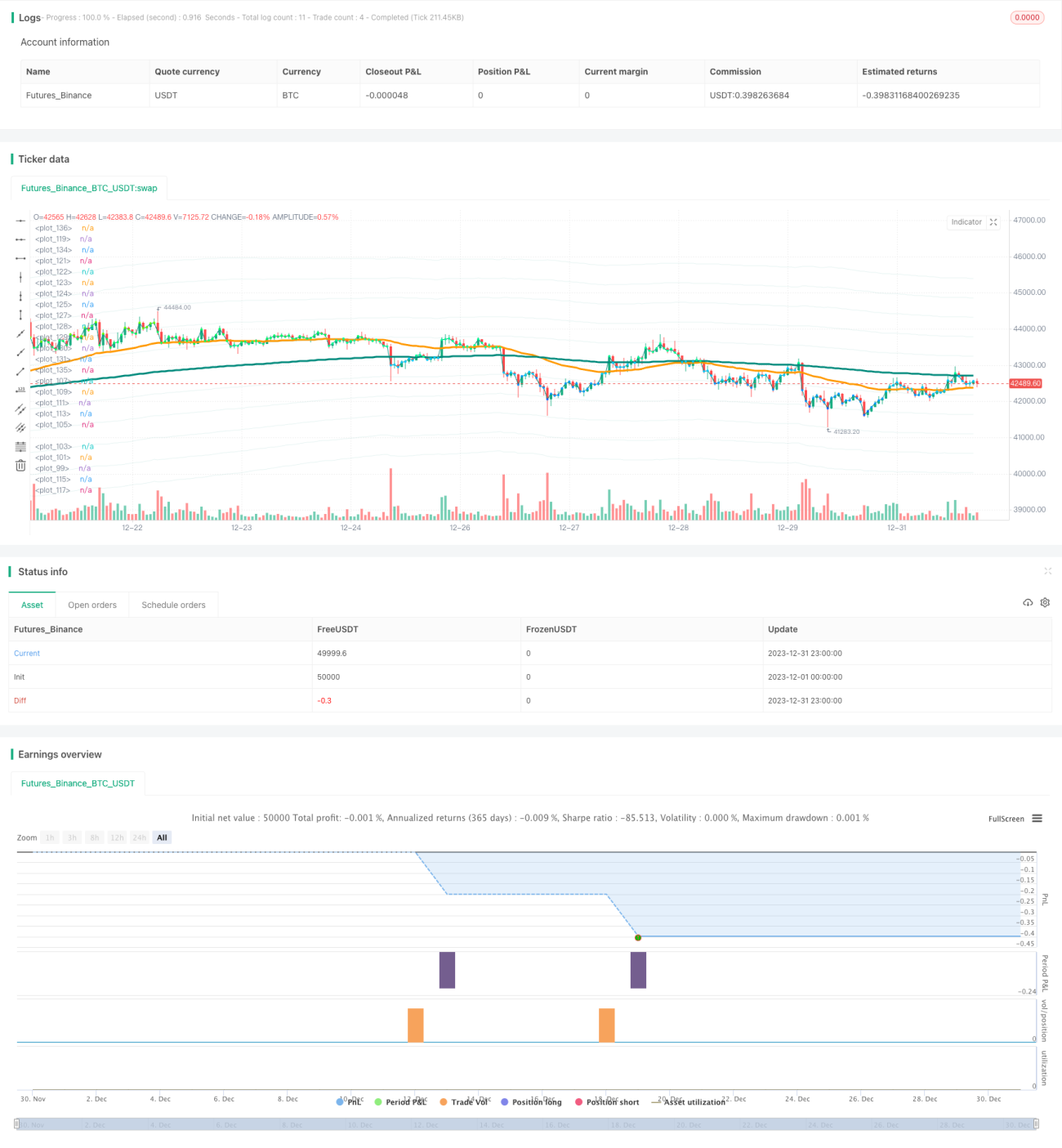

Trên đây là quy trình và nguyên lý giao dịch cơ bản của chiến lược. Đáng chú ý, chiến lược mặc định sử dụng 1000 đô la Mỹ để theo dõi hàng tháng, trong backtest sẽ kéo dài đến 33 tháng, tức tổng đầu tư 33.000 đô la Mỹ.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là có thể xây dựng vị thế định kỳ ở vùng giá thấp, từ góc nhìn dài hạn sẽ có được chi phí mua tương đối ưu đãi, tạo ra tỷ suất sinh lời khá cao. Ngoài ra, việc sử dụng chỉ báo MACD để nhận diện điểm mua ngắn hạn cũng tương đối đáng tin cậy và rõ ràng, không dễ rơi vào ngõ cụt, điều này cũng có thể giúp tránh thua lỗ ở một mức độ nhất định.

Nhìn chung, đây là một chiến lược trung bình chi phí, phù hợp với những nhà đầu tư nắm giữ trung và dài hạn, mua vào định kỳ theo từng đợt, có thể đạt được lợi nhuận khả quan.

Rủi ro và giải pháp

Rủi ro chính của chiến lược là không thể xác định chính xác điểm kết thúc đợt giảm ngắn hạn; chỉ báo MACD có thể có độ trễ khi xác định thời điểm kết thúc giảm, dẫn đến chi phí không thể mua ở điểm tối ưu. Ngoài ra, việc phân bổ vốn rải rác cũng làm tăng chi phí giao dịch.

Có thể xem xét thêm nhiều chỉ báo hơn để đánh giá xu hướng, như Bollinger Bands, KDJ, v.v., các chỉ báo này có thể xác định trước thời điểm đảo chiều. Đồng thời có thể tối ưu hóa số tiền đầu tư hàng tháng để giảm ảnh hưởng của chi phí giao dịch đến lợi nhuận.

Hướng tối ưu hóa

Có thể tối ưu hóa chiến lược này từ các hướng sau:

- Tối ưu hóa chu kỳ theo dõi định kỳ, chẳng hạn như thay đổi thành theo dõi hai tháng một lần, v.v., giảm vấn đề giao dịch quá thường xuyên.

- Kết hợp thêm nhiều chỉ báo để xác định thời điểm kết thúc đợt giảm ngắn hạn, giúp điểm mua gần với đáy hơn.

- Tối ưu hóa số lượng tiền đầu tư hàng tháng để tìm cấu hình tối ưu.

- Thử nghiệm tích hợp chiến lược cắt lỗ để tránh tổn thất khi giá giảm quá sâu.

- Kiểm tra ảnh hưởng của các chu kỳ nắm giữ khác nhau đến lợi nhuận, tìm số ngày nắm giữ tối ưu.

Tổng kết

Chiến lược theo dõi giá trung bình vùng thấp định kỳ này có tư duy tổng thể rõ ràng và dễ hiểu, thông qua việc kết hợp thêm vị thế định kỳ và phán đoán ngắn hạn, có thể đạt được mức giá vốn ưu đãi. Nắm giữ chiến lược này trong trung và dài hạn có thể mang lại lợi nhuận ổn định, phù hợp với các nhà đầu tư theo đuổi giá trị đầu tư dài hạn. Đồng thời cũng tồn tại một số hướng có thể tối ưu hóa, cần tập trung cải thiện để chiến lược này có thể hoạt động tốt hơn nữa.

- 1