Chiến lược bám xu hướng đảo chiều với xác nhận kép

Tổng quan

Chiến lược theo dõi đảo chiều xác nhận kép kết hợp chiến lược đảo chiều mô hình 123 và chiến lược phá vỡ ngưỡng hỗ trợ/kháng cự, giúp xác nhận kép tín hiệu đảo chiều giá, từ đó lọc bỏ một phần tín hiệu giao dịch nhiễu và nâng cao tỷ lệ thắng của chiến lược.

Chiến lược này chủ yếu được áp dụng cho giao dịch trung và dài hạn. Khi giá hình thành tín hiệu đảo chiều, nó đồng thời kiểm tra xem có phá vỡ ngưỡng hỗ trợ hoặc kháng cự quan trọng hay không, chỉ sau khi xác nhận kép mới phát sinh tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược theo dõi đảo chiều xác nhận kép bao gồm hai phần:

-

Chiến lược đảo chiều mô hình 123

So sánh giá đóng cửa của hai cây nến trước đó để xác định xem giá có xuất hiện mô hình đảo chiều hay không. Kết hợp với chỉ báo Stochastic để đánh giá mức độ dao động, lọc bỏ các tín hiệu sai.

-

Chiến lược phá vỡ ngưỡng hỗ trợ/kháng cự

Sử dụng giá cao nhất, giá thấp nhất và giá đóng cửa của ngày hôm trước để tính toán ngưỡng hỗ trợ và kháng cự. Theo dõi xem giá có phá vỡ các ngưỡng quan trọng này hay không.

Khi giá đồng thời thỏa mãn tín hiệu giao dịch của cả hai chiến lược, tín hiệu đảo chiều được coi là đã được xác nhận kép, và lệnh giao dịch cuối cùng được phát sinh.

Ưu điểm của chiến lược

- Xác nhận tín hiệu kép, độ tin cậy cao hơn

- Theo dõi đảo chiều, kịp thời nắm bắt cơ hội chuyển hướng

- Chỉ báo Stochastic hỗ trợ, lọc hiệu quả các phá vỡ giả

Rủi ro của chiến lược

- Xác nhận kép khiến một số ít cơ hội bị lọc bỏ

- Rủi ro đảo chiều thất bại trong xu hướng lớn

Có thể tối ưu hóa tham số, điều chỉnh mức độ nghiêm ngặt của xác nhận kép, cân bằng tỷ lệ thắng và số lần lợi nhuận của chiến lược.

Tối ưu hóa chiến lược

- Điều chỉnh tham số Stochastic để tối ưu hóa bộ lọc mức độ dao động

- Kiểm tra các đường ngày khác nhau để tính ngưỡng hỗ trợ/kháng cự

- Thêm chiến lược cắt lỗ để giảm rủi ro đảo chiều trong xu hướng lớn

Tổng kết

Chiến lược theo dõi đảo chiều xác nhận kép đã kết hợp thành công ưu điểm của mô hình đảo chiều và phá vỡ ngưỡng quan trọng, vừa nâng cao chất lượng tín hiệu vừa đảm bảo số lần giao dịch, là một chiến lược phù hợp với giao dịch xu hướng trung và dài hạn. Việc điều chỉnh tham số và thêm chiến lược cắt lỗ có thể tăng cường thêm tính ổn định và tính thực chiến của chiến lược.

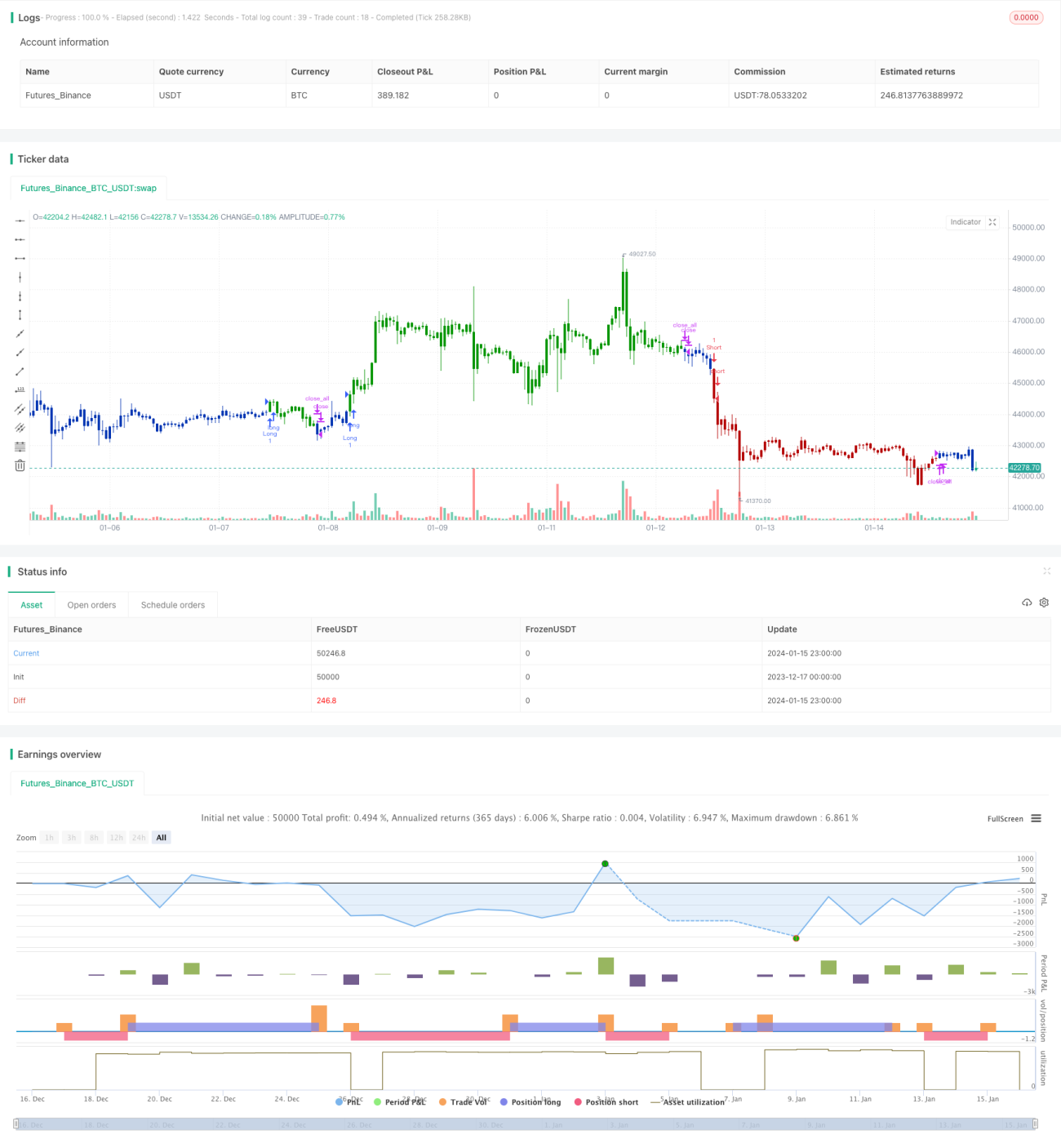

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal. - 1