Chiến lược phá vỡ dao động trong xu hướng đơn phương

Tổng quan

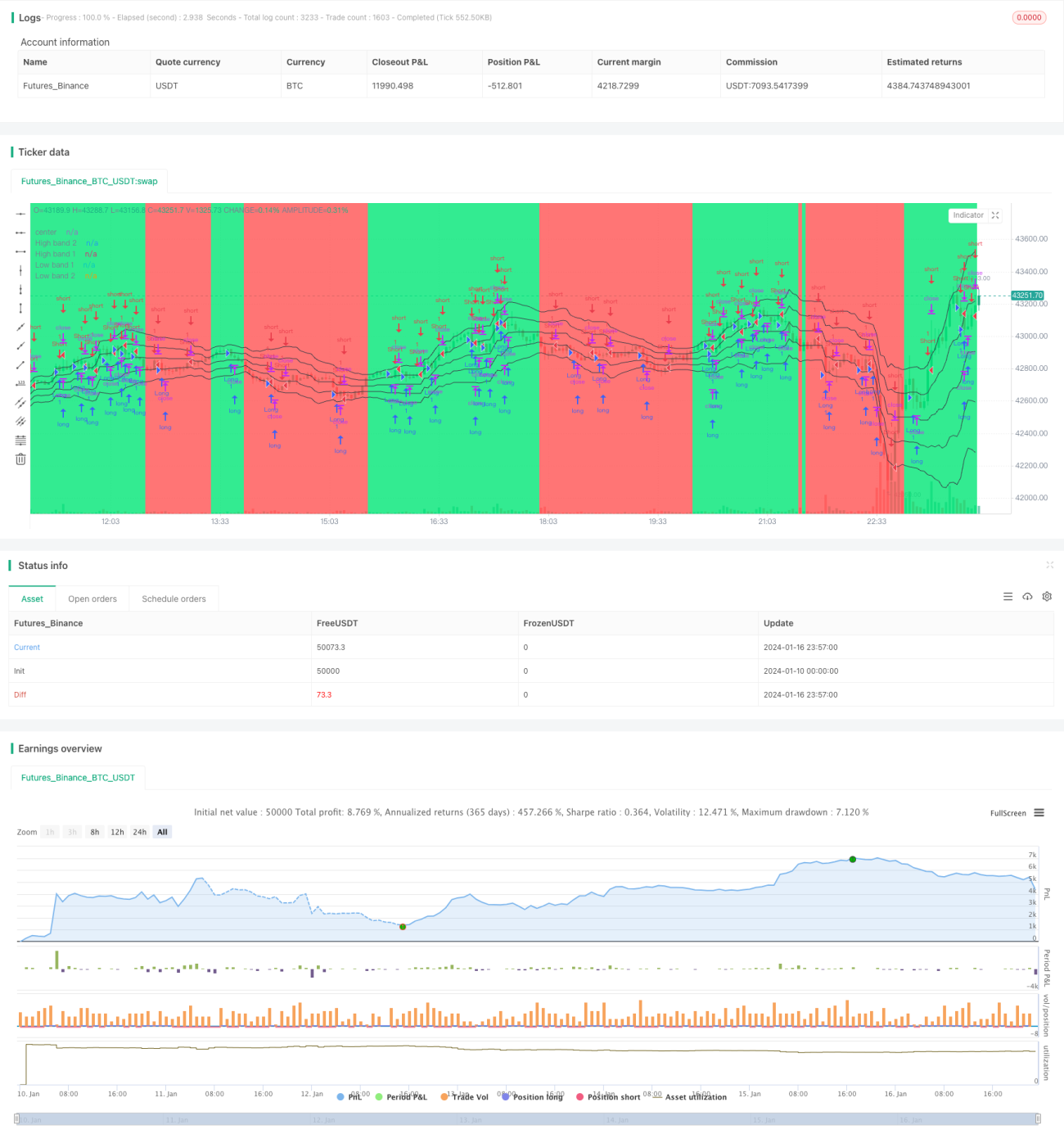

Chiến lược Breakout Dao động theo Xu hướng Một chiều (Single Side Trend Shock Breakout Strategy) là một chiến lược breakout sử dụng kênh giá và nhận định xu hướng. Nó nhằm xác định hướng xu hướng, vào lệnh khi giá breakout khỏi vùng dao động và thoát lệnh sau khi đạt mục tiêu lợi nhuận đã đặt.

Nguyên lý chiến lược

Chiến lược này hoạt động bằng cách tính toán dải trên và dải dưới của kênh giá, sau đó kiểm tra xem giá có breakout khỏi kênh hay không. Cụ thể, chiến lược trước tiên tính giá cao nhất, giá thấp nhất của N chu kỳ gần đây và tính đường trung tâm giá. Sau đó tính khoảng cách tuyệt đối trung bình giữa giá và đường trung tâm để xác định dải trên và dải dưới.

Khi nhận định xu hướng, chiến lược kiểm tra xem một số nến gần đây có đóng hoàn toàn trên kênh (tín hiệu long) hay dưới kênh (tín hiệu short) hay không. Khi xác định được xu hướng, chiến lược chờ giá dao động và đột phá gần dải trên hoặc dải dưới để tạo tín hiệu, sau đó vào lệnh ngược chiều với hướng đột phá.

Ngoài ra, chiến lược còn kiểm tra sự đột phá của thân nến làm tín hiệu bổ sung. Khi độ dài thân nến vượt quá một bội số nhất định của độ dài thân nến trung bình, sẽ phát sinh tín hiệu. Sau khi vào lệnh, chiến lược đặt một mục tiêu lợi nhuận và sẽ chủ động chốt lời khi giá chạm mục tiêu.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng kênh giá để xác định hướng xu hướng, giúp giảm xác suất tín hiệu giả.

- Vào lệnh ngược chiều, có thể thu lợi khi xu hướng dao động.

- Đột phá thân nến làm tín hiệu bổ sung, nâng cao độ chính xác khi vào lệnh.

- Đặt mục tiêu chốt lời, có thể chủ động chốt lời.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Tham số kênh giá không phù hợp có thể khiến phạm vi kênh quá rộng hoặc quá hẹp.

- Vào lệnh ngược chiều trong xu hướng mạnh có thể gây thua lỗ lớn.

- Đột phá thân nến dễ tạo tín hiệu giả.

- Cài đặt chốt lời không hợp lý có thể làm mất một phần lợi nhuận.

Để giảm rủi ro, có thể điều chỉnh tham số thu hẹp phạm vi kênh, tránh vào lệnh ngược chiều trong xu hướng mạnh, tối ưu hóa logic chốt lời, v.v.

Hướng tối ưu

Chiến lược này có thể được tối ưu theo những hướng sau:

- Thêm các chỉ báo nhận định xu hướng để đảm bảo độ chính xác khi nhận định.

- Tối ưu tham số đột phá thân nến, giảm tỷ lệ tín hiệu giả.

- Kết hợp nhiều chỉ báo để lọc thời điểm vào lệnh.

- Điều chỉnh vị trí chốt lời linh hoạt.

Tổng kết

Chiến lược Breakout Dao động theo Xu hướng Một chiều thu lợi bằng cách vào lệnh ngược chiều trong vùng dao động, dựa trên kênh giá và nhận định xu hướng. Nó có ưu điểm như nhận định xu hướng, chủ động chốt lời, nhưng cũng tồn tại một số rủi ro. Thông qua việc xác nhận bằng nhiều chỉ báo, tối ưu tham số, v.v., có thể giảm rủi ro và tăng không gian lợi nhuận. Chiến lược phù hợp với giao dịch ngắn hạn, có thể dùng làm bổ sung cho chiến lược theo xu hướng.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.5", shorttitle = "Scalper str 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1