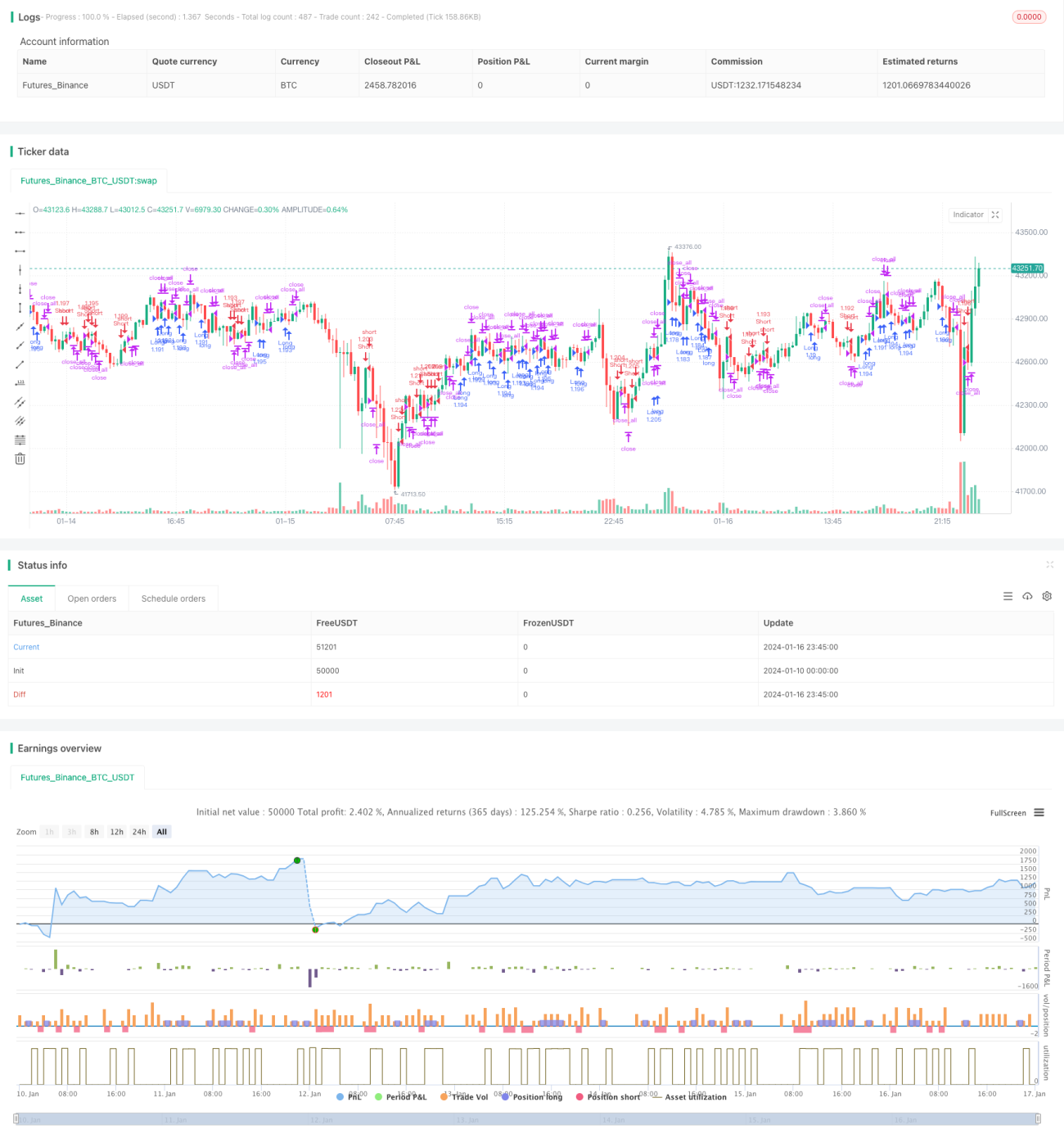

Chiến lược giao dịch định lượng đột phá hai RSI

Tổng quan

Chiến lược đột phá RSI kép là một chiến lược giao dịch định lượng sử dụng đồng thời chỉ báo RSI nhanh và RSI chậm để tạo ra tín hiệu giao dịch. Chiến lược này tạo ra tín hiệu giao dịch dựa trên sự đột phá giữa hai chỉ báo RSI nhanh và chậm, nhằm theo dõi xu hướng thị trường.

Nguyên lý chiến lược

Chiến lược này sử dụng đồng thời hai chỉ báo RSI, một chỉ báo RSI nhanh có chu kỳ 2 và một chỉ báo RSI chậm có chu kỳ 14. Tín hiệu giao dịch đến từ sự đột phá giữa hai chỉ báo RSI.

Khi RSI chậm lớn hơn 50 và RSI nhanh nhỏ hơn 50, tín hiệu mua (long) được tạo ra; khi RSI chậm nhỏ hơn 50 và RSI nhanh lớn hơn 50, tín hiệu bán (short) được tạo ra. Sau khi vào lệnh mua hoặc bán, nếu xuất hiện tín hiệu cắt lỗ (khi lệnh mua thua lỗ xuất hiện nến đỏ, khi lệnh bán thua lỗ xuất hiện nến xanh), thì sẽ đóng vị thế cắt lỗ.

Phân tích ưu điểm

- Tận dụng đặc điểm quá mua/quá bán của chỉ báo RSI để tạo tín hiệu giao dịch, tránh mua đuổi bán đáy.

- Kết hợp RSI nhanh và chậm giúp theo dõi sự thay đổi xu hướng thị trường, thực hiện vào và ra lệnh kịp thời.

- Theo dõi xu hướng trung và dài hạn, tránh bị nhiễu bởi các biến động ngắn hạn của thị trường.

- Kiểm soát rủi ro tốt, có cơ chế cắt lỗ.

Rủi ro và giải pháp

- Rủi ro đột phá giả. Giải pháp là thiết lập tham số hợp lý cho RSI nhanh và chậm để đảm bảo đột phá thực sự.

- Rủi ro do thiết lập điểm cắt lỗ không phù hợp. Giải pháp là thiết lập khoảng cách cắt lỗ hợp lý dựa trên mức độ biến động của thị trường.

- Rủi ro thua lỗ xoắn ốc. Giải pháp là không mua đuổi bán đáy, thực hiện vào và ra lệnh theo đúng quy tắc của chiến lược.

Hướng tối ưu hóa

Chiến lược này còn có thể được tối ưu hóa từ các khía cạnh sau:

- Có thể tối ưu hóa tham số của RSI nhanh và chậm để tìm ra tổ hợp tham số tốt nhất.

- Có thể kết hợp thêm các chỉ báo khác để tạo ra tín hiệu giao dịch đáng tin cậy hơn.

- Có thể thiết lập cắt lỗ động, điều chỉnh điểm cắt lỗ theo thời gian thực dựa trên biến động thị trường.

Tổng kết

Chiến lược đột phá RSI kép sử dụng chỉ báo RSI nhanh và chậm để theo dõi sự thay đổi xu hướng thị trường, tạo tín hiệu giao dịch tại vùng quá mua/quá bán, giúp tránh hiệu quả việc mua đuổi bán đáy. Đồng thời, chiến lược đã thiết lập cơ chế cắt lỗ để kiểm soát rủi ro. Chiến lược này vận hành đơn giản, dễ thực hiện, phù hợp cho giao dịch định lượng. Thông qua tối ưu hóa tham số, kết hợp các chỉ báo khác, v.v., có thể nâng cao hơn nữa hệ số lợi nhuận của chiến lược.

- 1