Chiến lược phá đáy hồi phục

Tổng quan

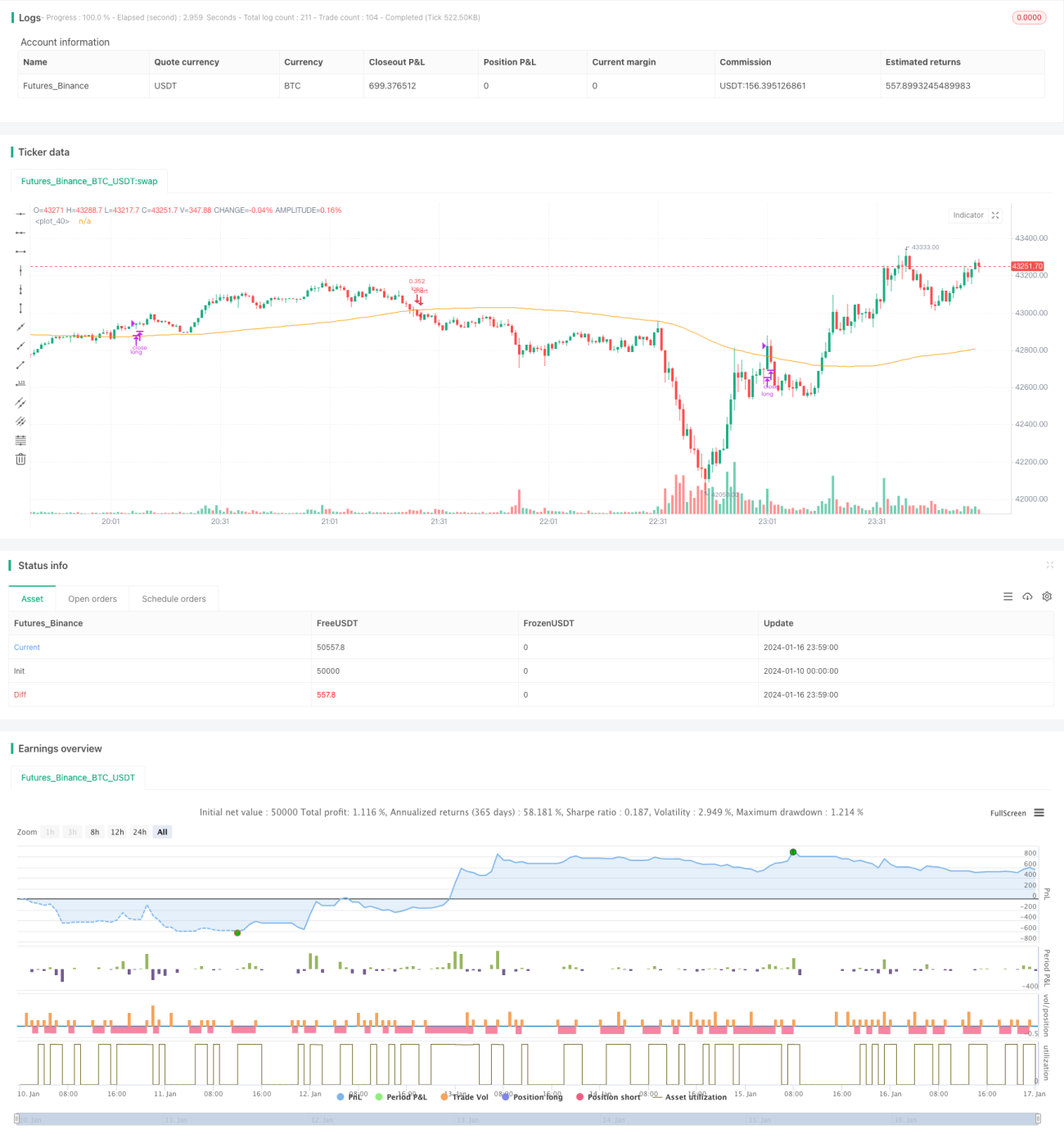

Chiến lược mua đáy bán đỉnh là một chiến lược điển hình của mua thấp bán cao. Nó sử dụng chỉ báo RSI để xác định các điểm quá bán, phát tín hiệu mua khi giá giảm đến một mức nhất định, tích lũy token với giá thấp; khi giá tăng trở lại, bằng cách thiết lập ngưỡng thoát RSI để chốt lời. Chiến lược này phù hợp với nắm giữ trung và dài hạn, có thể lọc hiệu quả các phá vỡ giả trong thị trường dao động, tối ưu hóa chi phí nắm giữ token.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên chỉ báo RSI để xác định điểm quá bán. Phạm vi bình thường của chỉ báo RSI là từ 0 đến 100. Khi chỉ báo RSI giảm xuống dưới ngưỡng vào lệnh đã đặt là 35, sẽ phát tín hiệu mua; khi chỉ báo RSI tăng trở lại trên ngưỡng thoát lệnh đã đặt là 65, sẽ phát tín hiệu bán. Bằng cách này, có thể kịp thời vào và thoát lệnh tại thời điểm đảo chiều xu hướng giá, thực hiện mua thấp bán cao.

Ngoài ra, chiến lược cũng đưa vào đường trung bình động đơn giản 100 chu kỳ, kết hợp với chỉ báo RSI tạo thành điều kiện tổ hợp, chỉ khi giá giảm xuống dưới đường trung bình động, đồng thời RSI vào vùng quá bán, mới kích hoạt tín hiệu mua. Điều này có thể lọc hiệu quả một số trường hợp phá vỡ giả, giảm các giao dịch không cần thiết.

Lợi thế của chiến lược

- Sử dụng RSI để nhận diện hiệu quả điểm quá bán/quá mua, vào lệnh tại điểm đảo chiều, có thể đạt được chi phí mua tốt hơn

- Kết hợp đường trung bình động để lọc tín hiệu sai, tránh đuổi theo giá cao

- Phù hợp với nắm giữ trung và dài hạn, có thể khai thác các xu hướng tăng tiềm năng

Rủi ro chiến lược và giải pháp

- Có độ trễ nhất định, có thể bỏ lỡ cơ hội đảo chiều nhanh

- Rút ngắn chu kỳ tính RSI phù hợp, tăng tốc độ phản ứng của chỉ báo

- Trong thị trường dao động, có thể xuất hiện nhiều khoản lỗ khi đóng vị thế

- Điều chỉnh chu kỳ đường trung bình động, hoặc loại bỏ đường trung bình động

- Nới lỏng tham số vào/thoát RSI phù hợp

Hướng tối ưu hóa chiến lược

- Thử nghiệm tối ưu hóa tham số trên các đồng coin và khung thời gian khác nhau

- Thử kết hợp các chỉ báo khác như MACD, Bollinger Bands, v.v.

- Điều chỉnh linh hoạt tham số RSI hoặc tham số đường trung bình động

- Tối ưu hóa chiến lược quản lý vị thế

Tổng kết

Nhìn chung, chiến lược mua đáy bán đỉnh là một chiến lược mua thấp bán cao ổn định và thực dụng. Nhờ bộ lọc kép của RSI và đường trung bình động, có thể hạn chế hiệu quả các tín hiệu sai, với các tham số được tối ưu hóa, có thể đạt được chi phí nắm giữ token thấp hơn. Đồng thời, tối ưu hóa tham số chỉ báo phù hợp và điều chỉnh chiến lược vị thế hứa hẹn mang lại hiệu quả sử dụng vốn cao hơn.

- 1