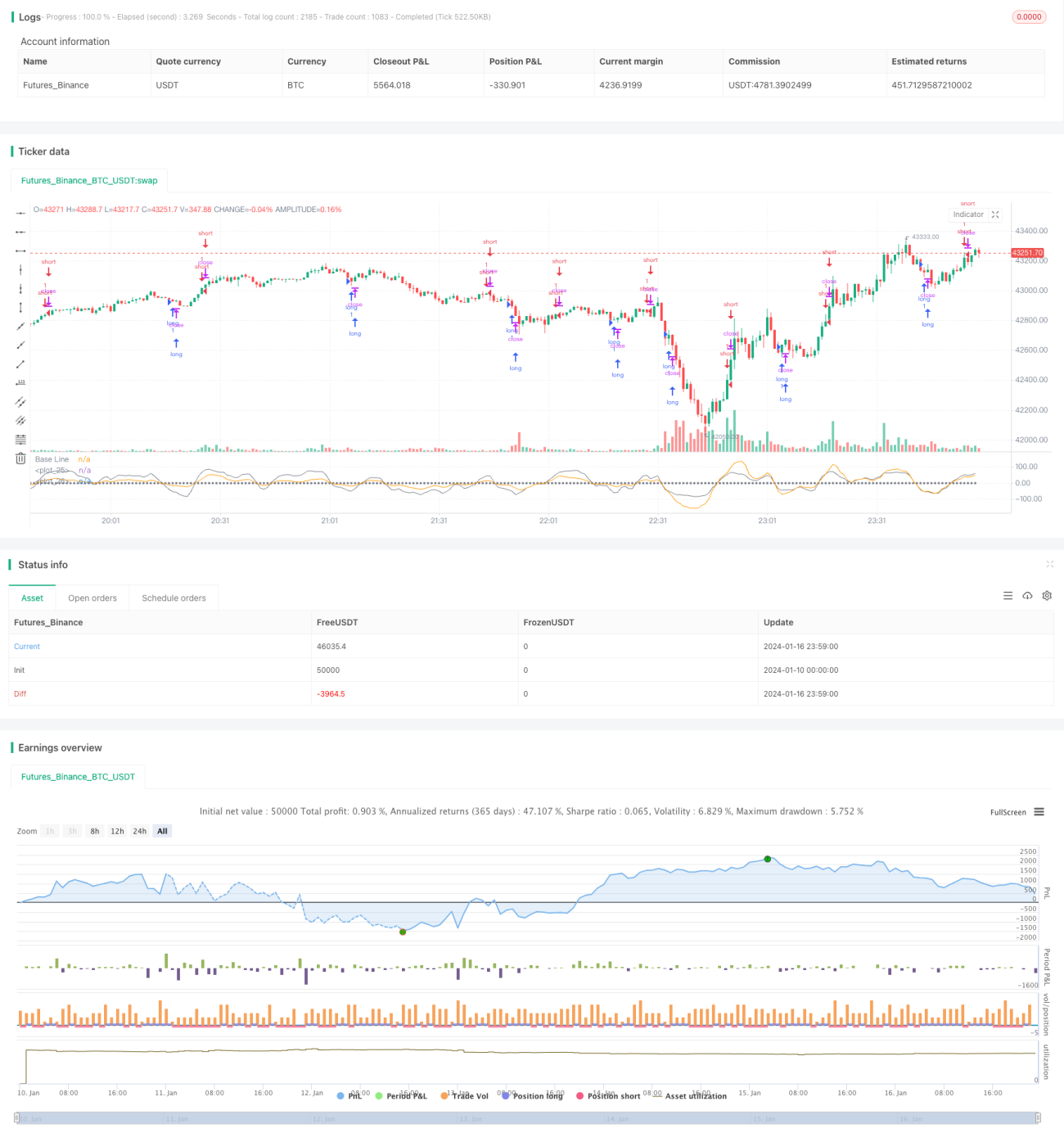

Chiến lược giao dịch ngắn hạn dựa trên chỉ báo Stochastic Index

Tổng quan

Chiến lược này được thiết kế dựa trên chỉ báo Stochastic Index (SMI) cho giao dịch ngắn hạn, chủ yếu áp dụng cho cổ phiếu và tiền điện tử. Chiến lược kết hợp tín hiệu quá mua/quá bán của chỉ báo Stochastic Index và xác nhận từ đường trung bình động, có thể bắt được các đợt điều chỉnh giữa xu hướng, cung cấp điểm vào lệnh tốt.

Nguyên lý chiến lược

Chiến lược chủ yếu sử dụng chỉ báo Stochastic Index để xác định vùng quá mua/quá bán của thị trường. Công thức tính chỉ báo Stochastic Index như sau:

SMI = (MA(Close - LL) / (HH - LL)) * 100

Trong đó, LL là giá thấp nhất trong N ngày, HH là giá cao nhất trong N ngày. Ý tưởng thiết kế của chỉ báo này là: khi giá đóng cửa gần với giá cao nhất trong N ngày, thị trường đang ở trạng thái quá mua; khi giá đóng cửa gần với giá thấp nhất trong N ngày, thị trường đang ở trạng thái quá bán.

Trong chiến lược này, tham số SMA được đặt lần lượt là 5 và 3, tức là sử dụng Stochastic Index 5 ngày và 3 ngày. Thông thường, nếu chỉ dùng một tham số, dễ tạo ra tín hiệu sai, vì vậy chiến lược này sử dụng xác nhận kép từ hai SMA để lọc bỏ nhiễu.

Ngoài ra, chiến lược còn kết hợp chỉ báo đường trung bình động EMA, với tham số được thiết lập tương tự chỉ báo SMI, nhằm xác nhận thêm tín hiệu từ SMI, tránh các trường hợp đánh giá sai.

Ưu điểm của chiến lược

- Dựa trên chỉ báo Stochastic Index để xác định vùng quá mua/quá bán, bắt được cơ hội đảo chiều.

- Thiết lập hai tham số SMA giúp lọc hiệu quả các tín hiệu sai.

- Kết hợp với chỉ báo EMA để xác nhận, tránh đánh giá sai.

Rủi ro của chiến lược

- Chỉ báo SMI dễ tạo ra tín hiệu sai, dù đã thiết lập hai SMA và EMA, vẫn không thể loại bỏ hoàn toàn rủi ro.

- Trong thị trường có xu hướng, chiến lược này có thể phát sinh quá nhiều giao dịch ngược chiều, ảnh hưởng đến lợi nhuận tổng thể.

Phòng tránh rủi ro:

- Sử dụng cắt lỗ để kiểm soát tổn thất cho mỗi giao dịch.

- Chỉ sử dụng chiến lược này trong thị trường đi ngang hoặc dao động trong biên độ, tránh áp dụng trong thị trường có xu hướng mạnh.

Hướng tối ưu hóa chiến lược

- Kiểm tra chỉ báo SMI với các thiết lập tham số khác nhau, tìm ra tổ hợp tham số tối ưu.

- Thử kết hợp với các chỉ báo khác để xác nhận, như Bollinger Bands, KDJ, nhằm tăng độ chính xác của tín hiệu.

- Tối ưu hóa chiến lược cắt lỗ, sử dụng cắt lỗ linh hoạt dựa trên biến động thị trường.

- Kết hợp các chỉ báo xác định xu hướng, tránh sử dụng trong thị trường có xu hướng.

Tổng kết

Nhìn chung, chiến lược này phù hợp cho giao dịch ngắn hạn. Nó kết hợp đặc tính quá mua/quá bán của chỉ báo Stochastic Index với đường trung bình động để lọc và xác nhận tín hiệu, có thể xác định một số cơ hội giao dịch ngắn hạn. Tuy nhiên, chiến lược dễ phát sinh tín hiệu sai trong thị trường có xu hướng, vì vậy khi sử dụng cần đặc biệt chú ý, tốt nhất nên kết hợp với các chỉ báo xác định xu hướng để tránh tình trạng này. Nhìn chung, trong thị trường đi ngang, chiến lược này có thể bắt được một số cơ hội giao dịch ngắn hạn, nhưng trong quá trình sử dụng cần chú trọng kiểm soát rủi ro, việc cắt lỗ thoát lệnh rất quan trọng.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')- 1