Chiến lược giao dịch theo dõi xu hướng dựa trên chỉ báo T3

Tổng quan chiến lược

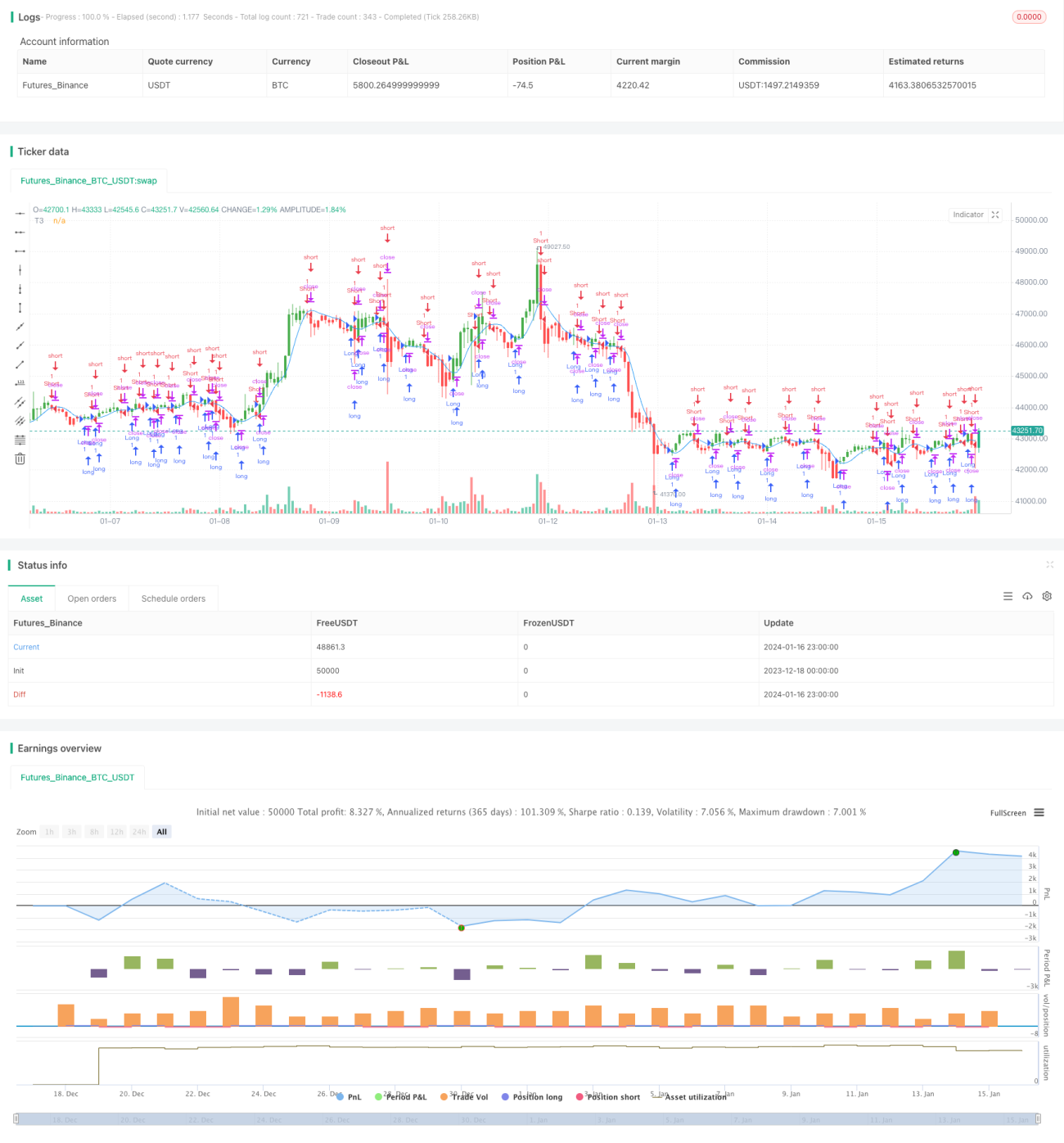

Chiến lược này thiết kế một hệ thống giao dịch theo xu hướng dựa trên chỉ báo đường trung bình động T3. Hệ thống có thể tự động nhận diện hướng xu hướng giá và thực hiện các lệnh mua/bán tương ứng. Khi giá tăng thì mua lên, khi giá giảm thì bán xuống. Hệ thống cũng có chức năng giao dịch đảo chiều.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo T3 để xác định hướng xu hướng giá. Chỉ báo T3 là một đường trung bình động thích ứng, có độ nhạy cao hơn, phản ứng nhanh hơn với sự thay đổi giá. Công thức tính toán của chỉ báo này như sau:

T3(n) = GD(GD(GD(n)))

Trong đó, GD đại diện cho DEMA tổng quát (đường trung bình động hàm mũ kép), công thức tính:

GD(n,v) = EMA(n) * (1+v)-EMA(EMA(n)) * v

v là hệ số khối lượng, quyết định độ nhạy của đường trung bình động đối với xu hướng tuyến tính của giá. Khi v=0, GD=EMA; khi v=1, GD=DEMA. Tác giả khuyến nghị đặt v=0.7.

Chiến lược so sánh chỉ báo T3 với giá, khi T3 cắt lên trên giá thì xác định xu hướng giá tăng, mua lên; khi T3 cắt xuống dưới giá thì xác định xu hướng giá giảm, bán xuống.

Ưu điểm chiến lược

- Sử dụng chỉ báo đường trung bình động thích ứng T3, phản ứng nhạy bén với sự thay đổi xu hướng giá

- Tự động xác định hướng xu hướng giá, không cần phán đoán thủ công

- Có thể cấu hình giao dịch đảo chiều, linh hoạt ứng phó với biến động thị trường

Rủi ro chiến lược

- Chỉ báo T3 có thể khó xác định hướng xu hướng khi thị trường dao động đi ngang

- Chỉ báo đường trung bình động thích ứng dễ tạo ra tín hiệu sai

- Cần thận trọng khi kiểm soát rủi ro trong giao dịch đảo chiều

Có thể giảm giao dịch sai bằng cách điều chỉnh tham số của chỉ báo T3, hoặc thêm các bộ lọc chỉ báo khác. Cũng có thể đặt cắt lỗ để kiểm soát mức thua lỗ từng lần.

Hướng tối ưu hóa chiến lược

- Thêm các bộ lọc chỉ báo khác, ví dụ kết hợp với MACD, RSI, v.v.

- Thêm quy tắc xác định xu hướng để tránh thao tác sai trong thị trường dao động

- Tối ưu hóa tham số, điều chỉnh giá trị v để có bộ tham số tốt hơn

- Thêm logic cắt lỗ

Tổng kết

Chiến lược này tự động xác định hướng xu hướng giá thông qua chỉ báo T3, không cần phán đoán thủ công, có thể tự động mua lên và bán xuống. Đồng thời có thể cấu hình logic giao dịch đảo chiều để ứng phó với các tình huống thị trường phức tạp hơn. Các tham số chỉ báo, logic giao dịch, v.v. đều có không gian tối ưu để chiến lược hoạt động xuất sắc hơn.

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issue- 1