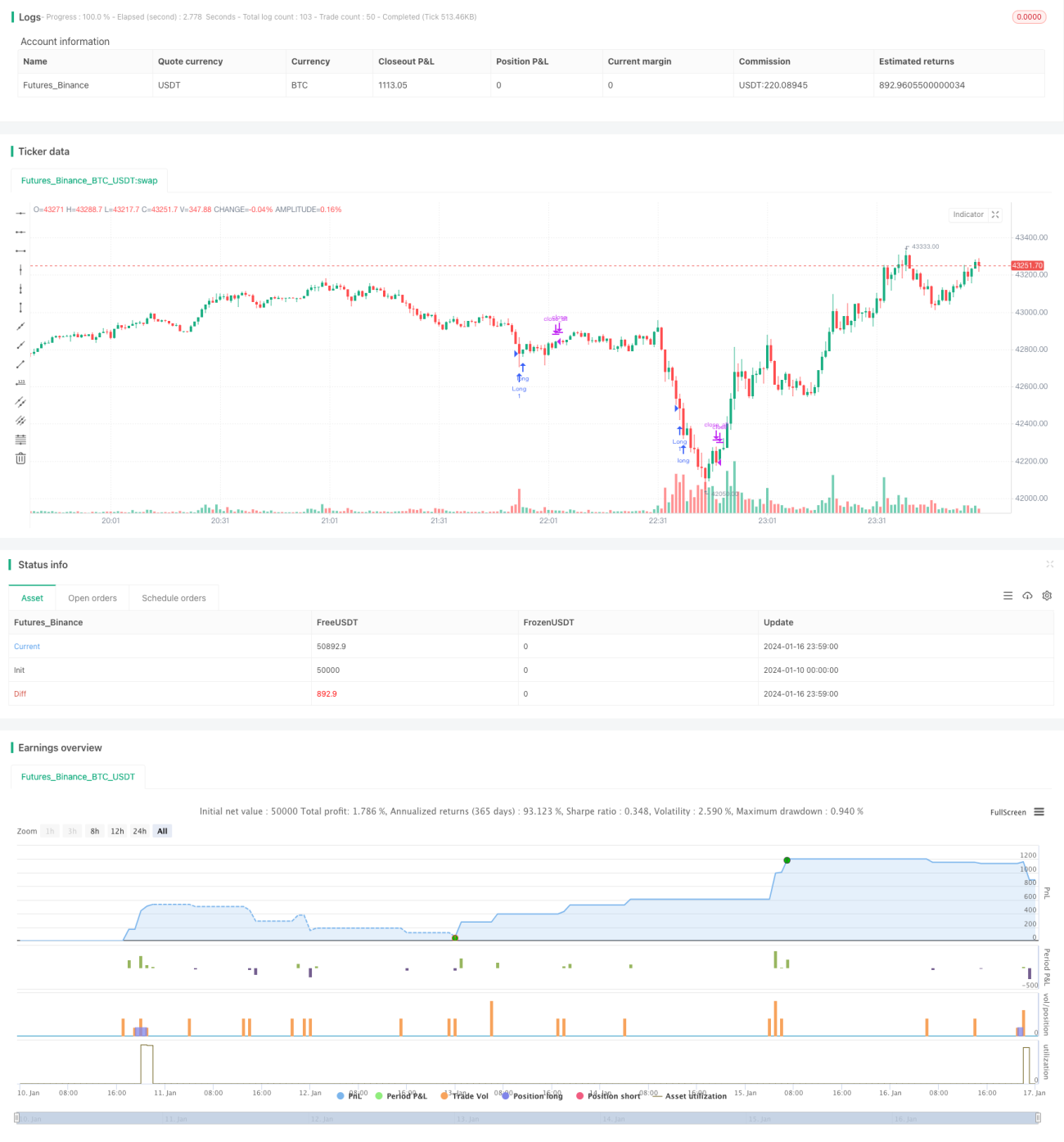

Chiến lược định lượng bắt đáy tích cực

Tổng quan

Chiến lược này xác định đáy ngắn hạn dựa trên khối lượng giao dịch đột biến trong xu hướng giảm, thực hiện mua vào khi điều kiện quá bán, thuộc dạng chiến lược giao dịch ngắn hạn tích cực.

Nguyên lý chiến lược

Khi khối lượng giao dịch vượt quá 2 lần độ lệch chuẩn so với đường trung bình SMA, được coi là khối lượng đột biến, đồng thời RSI dưới 30 được coi là trạng thái quá bán. Khi cả hai điều kiện đồng thời thỏa mãn, xác định là đáy ngắn hạn và thực hiện mua ngay lập tức. Sau một khoảng thời gian nhất định kể từ khi mua (ví dụ 10 cây nến), sẽ đóng vị thế và thoát lệnh.

Do đó, logic của chiến lược chỉ gồm các bước sau:

- Tính SMA khối lượng của 20 cây nến gần nhất làm khối lượng cơ sở.

- Tính 2 lần độ lệch chuẩn của khối lượng 20 cây nến gần nhất làm tiêu chí xác định khối lượng đột biến.

- Tính RSI của 20 cây nến gần nhất để xác định trạng thái quá bán.

- Khi khối lượng vượt quá khối lượng cơ sở + 2 lần độ lệch chuẩn và RSI dưới 30, xác định là đáy ngắn hạn.

- Thực hiện mua ngay tại đáy ngắn hạn.

- Tự động đóng vị thế sau 10 cây nến.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Logic đơn giản, dễ hiểu và tối ưu.

- Tận dụng đặc điểm khối lượng đột biến để xác định điểm đảo chiều ngắn hạn.

- Chỉ số RSI đảm bảo chỉ mua trong vùng quá bán, tránh mua đỉnh.

- Tự động cắt lỗ, tối đa hóa việc tránh rủi ro đuôi.

Nhìn chung, chiến lược tận dụng khả năng đột phá khối lượng để xác định đảo chiều xu hướng ngắn hạn, đồng thời kiểm soát rủi ro chặt chẽ, là một chiến lược mua tích cực có độ tin cậy cao.

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

- Tín hiệu giao dịch từ khối lượng và RSI có thể xảy ra phá vỡ giả, dẫn đến lỗ khi mua sai.

- Thời gian cắt lỗ cố định có thể không kịp cắt lỗ khi thị trường đảo chiều mạnh hoặc cắt lỗ quá sớm.

- Tối ưu tham số không phù hợp có thể dẫn đến tín hiệu quá thường xuyên hoặc quá ít.

Để đối phó với các rủi ro trên, có thể tối ưu từ các khía cạnh sau:

- Thêm các chỉ báo lọc khác để tránh tín hiệu phá vỡ giả.

- Thiết lập cắt lỗ động thay vì cắt lỗ cố định theo số cây nến.

- Kiểm tra và tối ưu toàn diện các tham số để đảm bảo tính vững chắc.

Hướng tối ưu

Chiến lược này có thể được tối ưu thêm từ các hướng sau:

- Thêm mô hình học máy để đánh giá độ tin cậy của khối lượng đột biến, tránh tín hiệu giả.

- Thêm cơ chế cắt lỗ thích ứng thay vì thiết lập cố định theo số cây nến.

- Tối ưu tham số khối lượng đột biến trên nhiều bộ dữ liệu.

- Tăng độ chính xác của việc lọc tín hiệu quá bán bằng học máy.

- Kết hợp phân tích tâm lý thị trường để tăng alpha cho chiến lược.

Bằng cách đưa vào các chỉ báo kỹ thuật tiên tiến hơn, học máy và phân tích tâm lý, có thể cải thiện đáng kể độ ổn định, alpha và tỷ lệ Sharpe của chiến lược.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch đột phá ngắn hạn rất đơn giản, trực tiếp và logic rõ ràng. Bằng cách áp dụng hợp lý chỉ báo khối lượng để xác định điểm đảo chiều xu hướng ngắn hạn, đồng thời kiểm soát rủi ro chặt chẽ, có thể đạt được hiệu quả tốt. Tuy nhiên, vẫn tồn tại rủi ro tín hiệu giả và rủi ro về độ vững chắc của tham số. Những vấn đề này có thể được cải thiện và tối ưu dần bằng cách đưa vào nhiều công nghệ tiên tiến hơn, giúp chiến lược đạt hiệu quả rõ rệt hơn.

- 1