Chiến lược chênh lệch giá tiền điện tử tự thích ứng dựa trên giao dịch lưới

Tổng quan

Chiến lược này là một chiến lược chênh lệch giá tiền điện tử thích ứng dựa trên ý tưởng giao dịch lưới. Nó có thể tự động điều chỉnh phạm vi giá của lưới giao dịch dựa trên biến động thị trường và thực hiện các giao dịch chênh lệch giá hiệu quả trong phạm vi giá đó.

Nguyên lý chiến lược

Ý tưởng cốt lõi của chiến lược này là:

-

Dựa trên mức giá cao nhất và thấp nhất trong lịch sử, tính toán động một phạm vi giá cho lưới giao dịch.

-

Trong phạm vi giá này, thiết lập N đường lưới giao dịch cách đều nhau.

-

Khi giá vượt qua mỗi đường lưới, mở vị thế mua hoặc bán với số lượng cố định.

-

Thực hiện chênh lệch giá giữa các đường lưới liền kề, đóng vị thế khi có lợi nhuận.

-

Khi giá quay trở lại phạm vi lưới, tiếp tục mở vị thế theo chi phí biên của đường lưới.

-

Lặp lại quá trình này, thực hiện giao dịch chênh lệch giá tần suất cao trong phạm vi giá lưới.

Cụ thể, trước tiên chiến lược tính toán giới hạn trên và dưới của lưới theo thời gian thực dựa trên các tham số cửa sổ xem lại (i_boundLookback) và biên độ biến động (i_boundDev) được cấu hình.

Sau đó, chia đều N đường lưới (i_gridQty) giữa giới hạn trên và dưới. Giá của các đường lưới này được lưu trữ trong mảng gridLineArr.

Khi giá vượt qua một đường lưới nào đó, mở vị thế mua hoặc bán với số lượng cố định (vốn chiến lược chia cho số lượng lưới). Lệnh được ghi lại trong mảng orderArr.

Khi giá lại vượt qua đường lưới liền kề, có thể khớp với lệnh trước đó để chênh lệch giá và đóng vị thế có lợi nhuận.

Lặp lại quá trình này, thực hiện giao dịch chênh lệch giá tần suất cao trong phạm vi biến động giá.

Phân tích ưu điểm

So với các chiến lược lưới truyền thống, ưu điểm lớn nhất của chiến lược này là phạm vi lưới được tự động điều chỉnh, có thể thích ứng với biến động thị trường. Nó có các đặc điểm sau:

-

Tự động điều chỉnh, không cần can thiệp thủ công.

-

Có thể nắm bắt xu hướng giá, giao dịch theo hướng xu hướng.

-

Rủi ro có thể kiểm soát, tránh rủi ro khi giá đi một chiều.

-

Tần suất giao dịch cao, tỷ suất lợi nhuận cao.

-

Dễ hiểu, cấu hình đơn giản.

-

Tỷ lệ sử dụng vốn cao, khó bị mắc kẹt.

-

Phản ánh thay đổi thị trường theo thời gian thực, phù hợp với giao dịch robot.

Phân tích rủi ro

Mặc dù chiến lược này có nhiều ưu điểm, nhưng cũng tồn tại một số rủi ro, chủ yếu tập trung ở:

-

Khi giá biến động mạnh, có thể xuất hiện rủi ro thua lỗ lớn.

-

Cần thời gian nắm giữ và cặp giao dịch phù hợp để đạt được lợi nhuận.

-

Cần đánh giá cẩn thận sự phù hợp giữa quy mô vốn và phạm vi biến động.

-

Có thể cần thường xuyên giám sát và tối ưu hóa các tham số để đảm bảo hoạt động bình thường.

Các biện pháp ứng phó bao gồm:

-

Tăng khoảng cách lưới, mở rộng phạm vi lưới.

-

Chọn các cặp giao dịch có biến động ổn định hơn.

-

Điều chỉnh quy mô vốn, đảm bảo thanh khoản đủ.

-

Thiết lập cơ chế giám sát và cảnh báo tự động.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Lưới động: Có thể tự động điều chỉnh các tham số lưới dựa trên tính biến động của cặp giao dịch.

-

Cơ chế dừng lỗ: Đặt vị trí dừng lỗ hợp lý để tránh rủi ro trong các tình huống thị trường cực đoan.

-

Lưới kết hợp: Sử dụng các tổ hợp lưới với các tham số khác nhau trong các khung thời gian khác nhau để tái sử dụng thời gian.

-

Học máy: Sử dụng các mạng nơ-ron thay thế các quy tắc để tự động tối ưu hóa các tham số.

-

Chênh lệch giá xuyên thị trường: Thực hiện giao dịch chênh lệch giá giữa các sàn giao dịch hoặc giữa các cặp tiền tệ.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược chênh lệch giá lưới tiền điện tử thích ứng rất thực tế. So với các chiến lược lưới truyền thống, đặc điểm lớn nhất của nó là phạm vi lưới được tự động điều chỉnh, có thể cấu hình phạm vi giao dịch của riêng mình dựa trên thay đổi thị trường. Ý tưởng chiến lược rõ ràng, dễ hiểu và dễ cấu hình, phù hợp cho các nhà đầu tư cá nhân có kiến thức nền tảng nhất định, cũng như phù hợp làm mẫu chiến lược cho robot giao dịch. Nếu các tham số được cấu hình phù hợp, có thể đạt được hiệu quả sử dụng vốn rất cao.

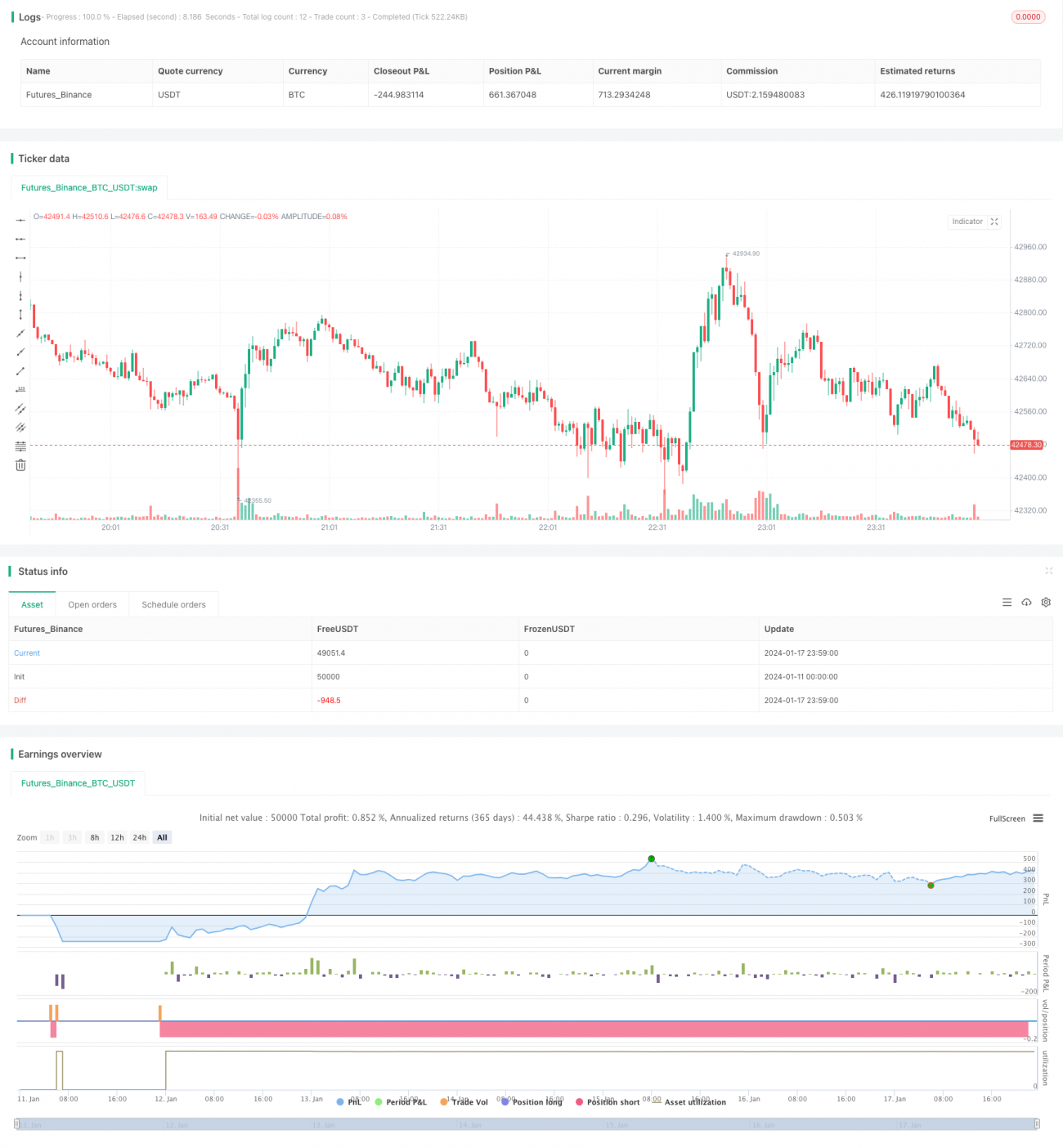

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1