Chiến lược định lượng ngắn hạn dựa trên RSI và VWAP

Tổng quan

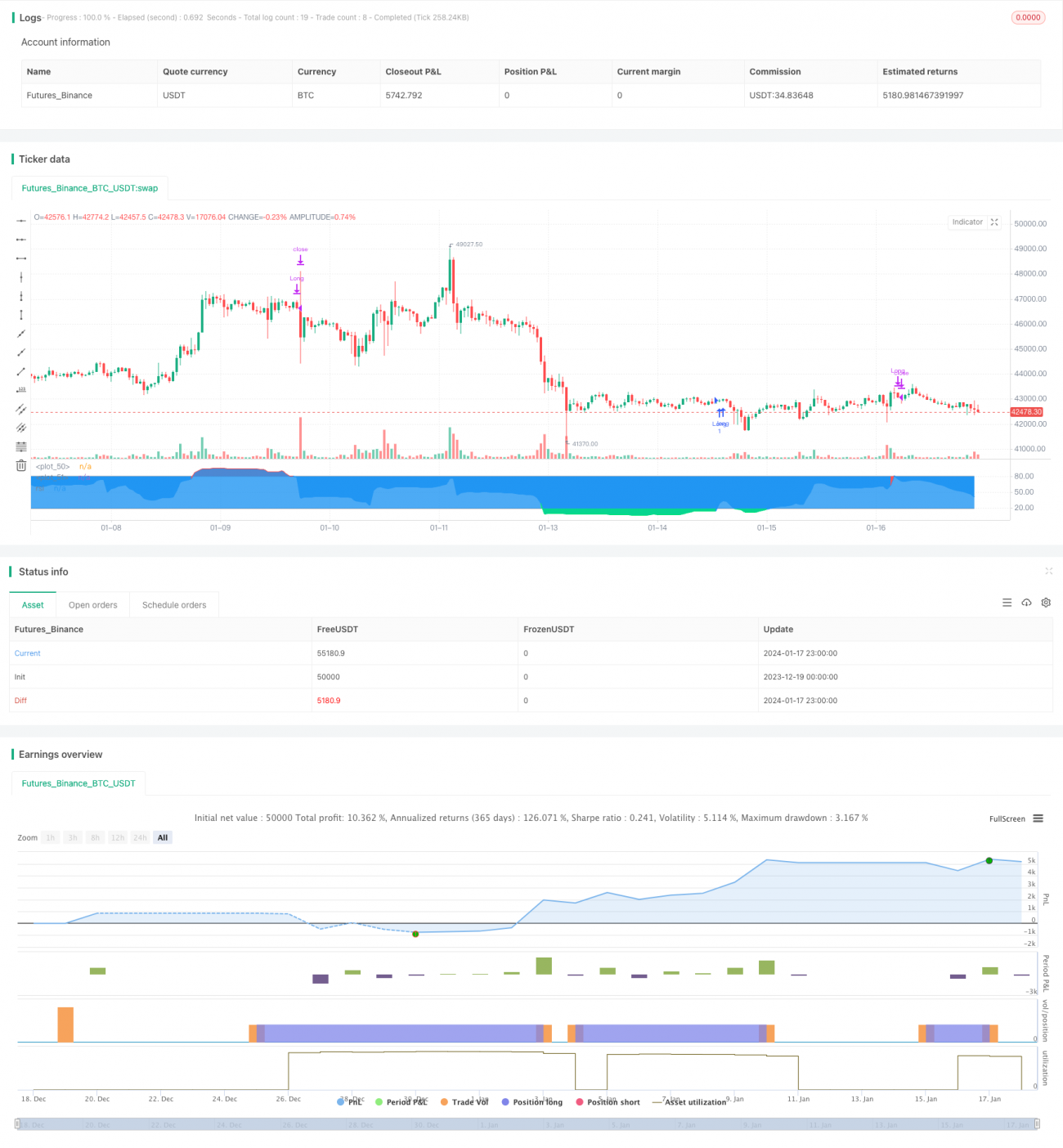

Chiến lược này được đặt tên là "Chiến lược ngắn hạn RSI-VWAP". Chiến lược sử dụng chỉ báo RSI và Giá trung bình gia quyền theo khối lượng (VWAP) làm các chỉ báo kỹ thuật, thiết lập tín hiệu mua và bán, từ đó đưa ra quyết định giao dịch. Chiến lược nhằm mục tiêu nắm bắt các hiện tượng quá mua và quá bán trên thị trường trong ngắn hạn để thu được lợi nhuận vượt trội.

Nguyên lý chiến lược

- Sử dụng chỉ báo RSI để đánh giá xem thị trường có đang ở trạng thái quá mua hay quá bán hay không. Giá trị chỉ báo RSI trên 80 là vùng quá mua, dưới 20 là vùng quá bán.

- Chỉ báo RSI sử dụng VWAP thay vì giá đóng cửa làm dữ liệu nguồn. VWAP phản ánh chính xác hơn giá giao dịch trung bình trong ngày.

- Khi giá trị chỉ báo RSI vượt lên trên mức 20 từ vùng quá bán, tín hiệu mua được phát sinh. Khi giá trị chỉ báo RSI vượt xuống dưới mức 80 từ vùng quá mua, tín hiệu bán được phát sinh.

- Chiến lược này chỉ thực hiện giao dịch mua (long), không giao dịch bán (short). Tức là chỉ mua khi quá bán và bán khi quá mua.

Phân tích ưu điểm

- Sử dụng VWAP làm nguồn dữ liệu cho RSI giúp chỉ báo RSI đánh giá thị trường chính xác hơn, tránh bị đánh lừa bởi các phá vỡ giả.

- Chỉ thực hiện giao dịch mua, giảm tần suất giao dịch, có lợi cho việc đạt được lợi nhuận ổn định dài hạn.

- Tham số RSI là 17, phù hợp cho giao dịch ngắn hạn.

- Áp dụng phương thức giao dịch ngắn hạn với số lần giao dịch kỳ vọng không cao, giảm chi phí giao dịch, có lợi cho việc đạt tỷ suất lợi nhuận cao hơn.

Phân tích rủi ro

- Việc backtest chiến lược định lượng có rủi ro quá khớp (overfitting), kết quả thực tế có thể không khớp với backtest.

- Chỉ thực hiện giao dịch mua không thể kịp thời nắm bắt cơ hội trong xu hướng giảm.

- Tiêu chí xác định quá mua/quá bán có thể không phù hợp với tất cả các loại tài sản, cần điều chỉnh tham số cho từng loại.

- Bất kỳ chỉ báo kỹ thuật nào cũng có thể phát sinh tín hiệu sai, không thể hoàn toàn tránh được thua lỗ.

Có thể giảm rủi ro bằng cách nới lỏng tiêu chuẩn quá mua/quá bán một cách phù hợp, kết hợp với các chỉ báo khác để xác nhận tín hiệu, điều chỉnh khoảng tham số, v.v.

Hướng tối ưu hóa

- Kiểm tra ảnh hưởng của các tham số khác nhau đến hiệu quả chiến lược, tối ưu hóa độ dài RSI và ngưỡng quá mua/quá bán.

- Thêm chiến lược cắt lỗ, sử dụng cắt lỗ di động, cắt lỗ theo thời gian, v.v. để khóa một phần lợi nhuận, giảm sụt giảm.

- Kết hợp với các chỉ báo khác để lọc tín hiệu, nâng cao độ chính xác của tín hiệu.

- Thiết lập khoảng tham số riêng biệt dựa trên đặc điểm của từng loại tài sản, giúp chiến lược thích ứng tốt hơn với các loại tài sản khác nhau.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược ngắn hạn đơn giản và thiết thực. Sử dụng VWAP giúp chỉ báo RSI đánh giá chính xác hơn, chỉ thực hiện giao dịch mua giảm tần suất giao dịch. Ý tưởng chiến lược rõ ràng, dễ hiểu và dễ triển khai, phù hợp cho người mới bắt đầu giao dịch định lượng. Tuy nhiên, bất kỳ chiến lược chỉ báo đơn lẻ nào cũng khó hoàn hảo, vẫn cần liên tục tối ưu hóa để đạt hiệu quả thực tế tốt hơn.

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Xaviz

//#####©ÉÉÉɶN###############################################- 1