Chiến lược đơn giản dựa trên lệnh dừng lỗ theo xu hướng và lệnh mua theo xu hướng

Tổng quan

Chiến lược này triển khai một tổ hợp dừng lỗ theo xu hướng và mua theo xu hướng đơn giản dựa trên phần trăm. Bằng cách thử nghiệm các tổ hợp phần trăm khác nhau trên các khung thời gian và biểu đồ khác nhau, có thể tối ưu hóa các tham số của chiến lược.

Nguyên lý chiến lược

Chiến lược này chủ yếu thực hiện dừng lỗ theo xu hướng và mua theo xu hướng thông qua hai chỉ báo:

- Đường dừng lỗ theo xu hướng (Trailing Stop Line - TSL): Được tính toán dựa trên tỷ lệ phần trăm dịch chuyển dừng lỗ do người dùng thiết lập, dựa trên đường trung bình động của giá đóng cửa của N cây nến gần nhất. Khi giá thấp hơn đường này, đóng vị thế để dừng lỗ.

- Đường mua theo xu hướng (Trailing Buy Line - TBL): Được tính toán dựa trên tỷ lệ phần trăm dịch chuyển mua do người dùng thiết lập, dựa trên đường trung bình động của giá cao nhất của N cây nến gần nhất. Khi giá cao hơn đường này, mở vị thế mua (long).

Bằng cách so sánh mối quan hệ giữa giá và hai chỉ báo này, các quy tắc dừng lỗ và mua theo xu hướng được thực hiện.

Ưu điểm của chiến lược

Chiến lược này có các ưu điểm sau:

- Đơn giản, trực quan, dễ hiểu và triển khai;

- Có thể điều chỉnh tham số để linh hoạt trong dừng lỗ và mua theo xu hướng;

- Có thể áp dụng cho các thị trường và khung thời gian khác nhau;

- Có thể theo dõi xu hướng, kịp thời dừng lỗ.

Rủi ro của chiến lược

Chiến lược này cũng tồn tại các rủi ro sau:

- Thiết lập tham số không phù hợp có thể dẫn đến dừng lỗ hoặc mua theo xu hướng quá mức;

- Trong thị trường dao động (sideway) có thể gây ra giao dịch thường xuyên và tổn thất do trượt giá;

- Cần tối ưu hóa tham số phù hợp để thích ứng với đặc điểm của từng thị trường.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Sử dụng thuật toán thích ứng để tự động tối ưu hóa vị thế dừng lỗ và tham số mua;

- Bổ sung mô-đun quản lý số lượng vị thế và rủi ro;

- Kết hợp các chỉ báo khác để đánh giá xu hướng lớn, tránh bị mắc kẹt trong thị trường dao động.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo dõi xu hướng rất đơn giản và trực quan. Bằng cách điều chỉnh tham số, có thể áp dụng cho các thị trường khác nhau, và kết hợp với thuật toán thích ứng cùng các chỉ báo khác có thể tăng cường tính ổn định và thực tiễn của chiến lược. Nhìn chung, chiến lược này cung cấp một khung chiến lược cơ bản đơn giản nhưng hiệu quả cho giao dịch định lượng.

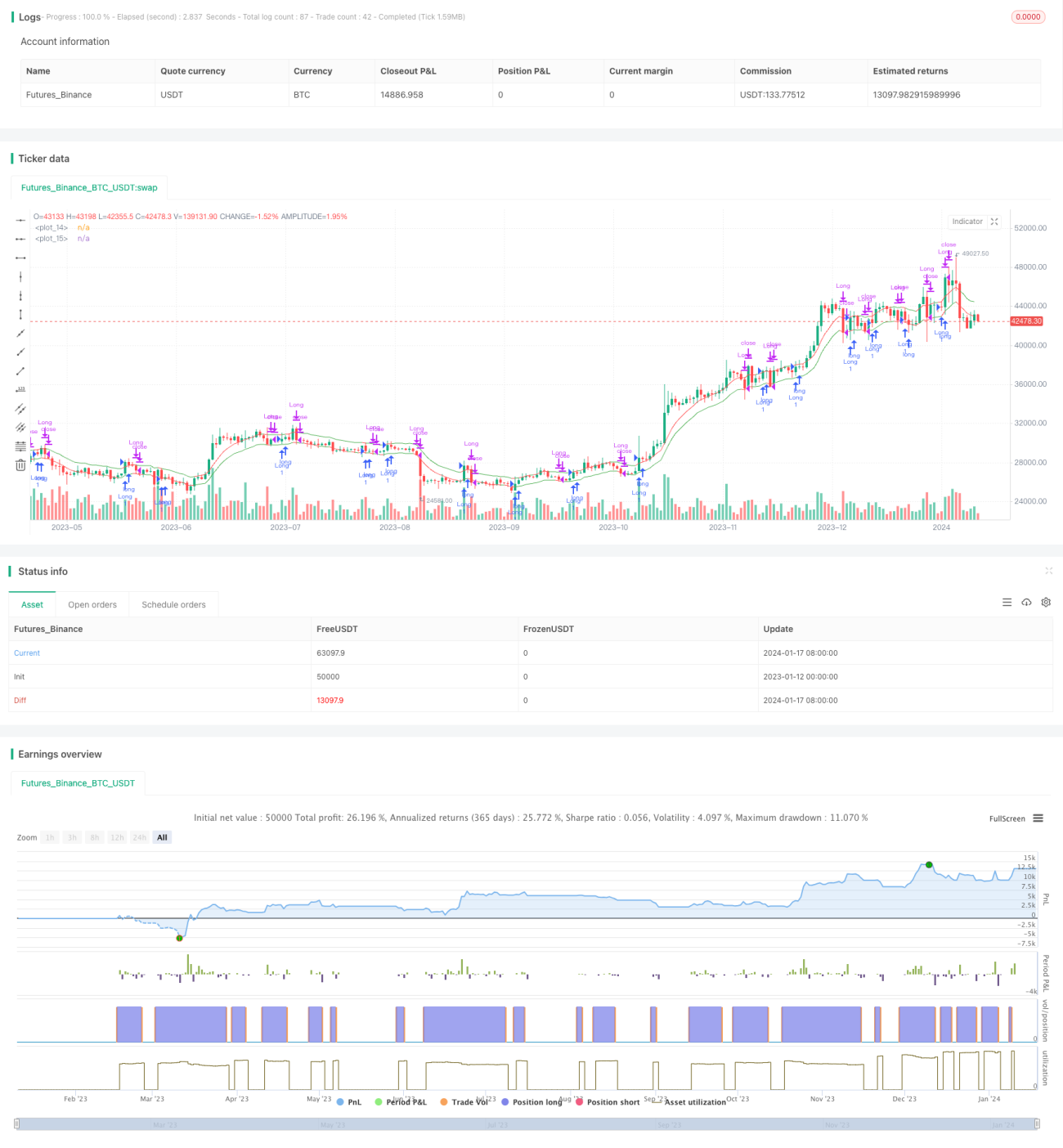

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Developed from ©Finnbo code

strategy("Simple Trailing Buy & Stop Strategy", overlay=true)

offset = input(defval=1.5, title="Stop Offset %", type=float, minval=0.1, maxval=100, step=0.1)- 1