Chiến lược giao dịch định lượng dựa trên đường trung bình Fibonacci K và đường trung bình động

Tổng quan

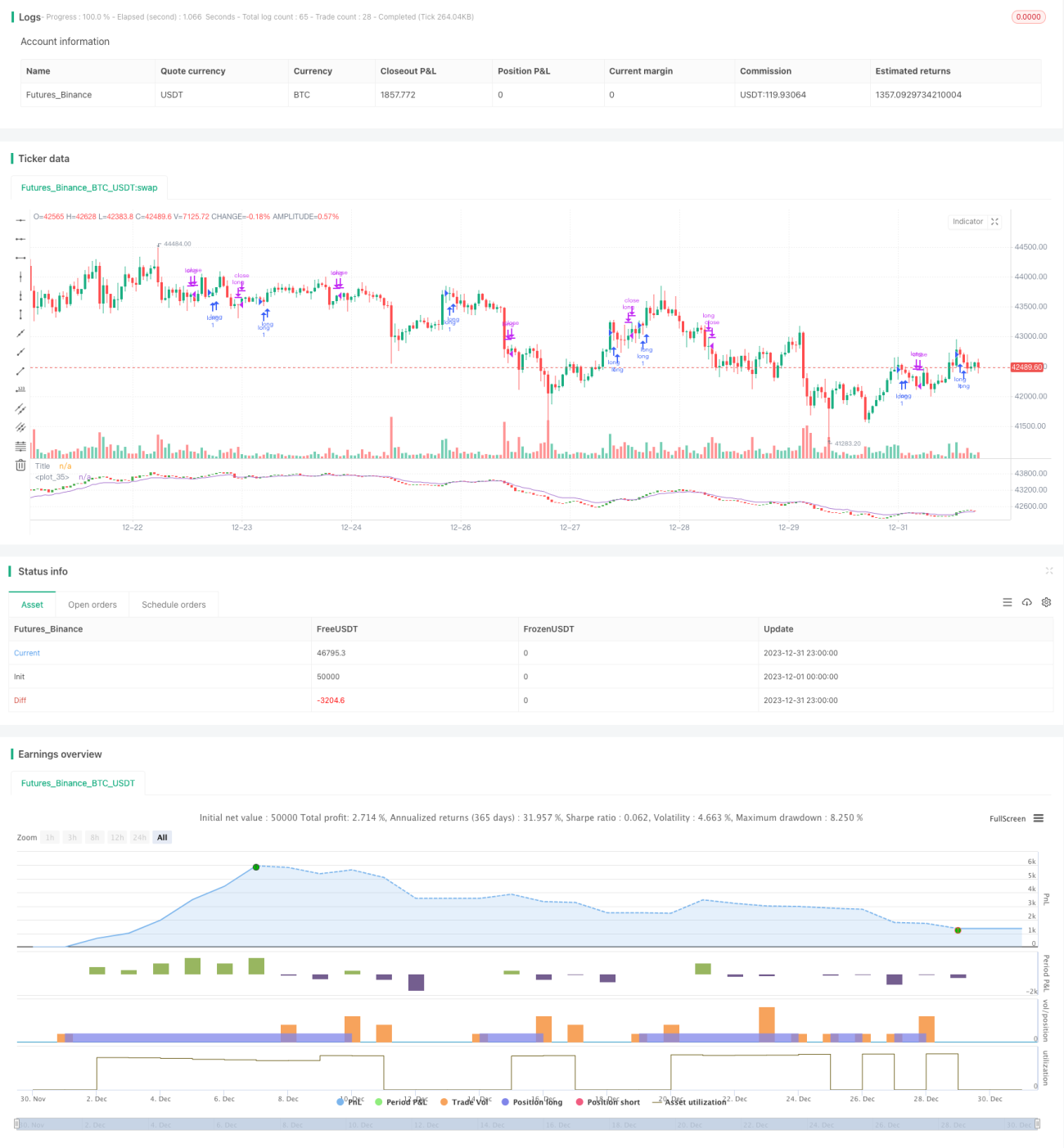

Chiến lược này thực hiện các giao dịch định lượng chỉ bằng cách xây dựng đường K trung bình và đường trung bình di chuyển dựa trên tính toán Fibonacci, kết hợp với nhiều quy tắc chỉ số kỹ thuật giá. Các thử nghiệm ban đầu cho thấy chiến lược này hoạt động tốt hơn trên đồ thị chu kỳ lớn.

Nguyên tắc chiến lược

Chiến lược này được thực hiện thông qua các bước sau:

-

Xây dựng đường K trung bình dựa trên chuỗi Fibonacci, tính giá đóng cửa trung bình, giá cao nhất, giá thấp nhất và giá mở cửa trong 10 chu kỳ Fibonacci gần đây nhất.

-

Tính trung bình EMA cho giá đóng cửa trung bình là 1, 2, 3, 5, 8, 13, 21, 34 và 55 chu kỳ, và tính trung bình của 9 EMA để có được EMA trung bình.

-

Thiết lập nhiều điều kiện để giữ vị trí yên bình: khi hình dạng đường K trung bình hiển thị tín hiệu đa đầu (((((((((((((((((((((((((((((((((((())))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))))

Bằng cách tính toán biến động giá của đường K trung bình, kết hợp với chỉ số đường trung bình để phát tín hiệu giao dịch, bạn có thể xác định xu hướng hiệu quả và kiểm soát rủi ro giao dịch.

Lợi thế chiến lược

-

Dựa trên đường K trung bình tính toán của Fibonacci, nó có thể hiệu quả lọc các biến động giá ngẫu nhiên và nhận ra các tín hiệu xu hướng.

-

Nhiều EMA trung bình xây dựng EMA trung bình, có thể tăng cường sự ổn định của vị trí kháng cự hỗ trợ và cải thiện chất lượng tín hiệu.

-

Chỉ cần làm nhiều hơn để không làm trống có thể làm giảm số lần giao dịch, giảm chi phí giao dịch và ảnh hưởng của điểm trượt.

-

Nó hoạt động tốt trong chu kỳ lớn, phù hợp với hoạt động đường dây dài trung bình.

Rủi ro chiến lược

-

Chiến lược chỉ làm nhiều hơn có thể chịu tổn thất lớn hơn trong thị trường vô giá.

-

Đường trung bình của EMA dễ bị trễ và có thể bỏ lỡ thời điểm đầu vào tốt nhất.

-

Các nhà nghiên cứu cho rằng, nếu các hệ thống này có thể được sử dụng trong một thời gian ngắn, các hệ thống này có thể sẽ bị mất đi.

-

Không gian tối ưu hóa tham số có giới hạn, đĩa cứng có thể hoạt động kém hơn kết quả phản hồi tối ưu hóa tham số.

Hướng tối ưu hóa

-

Có thể thử nghiệm thêm các chiến lược dừng lỗ thích hợp, dừng lỗ khi lỗ mở rộng.

-

Có thể kết hợp với các chỉ số biến động như ATR, động điều chỉnh quy mô vị trí.

-

Bạn có thể thử nghiệm một sự can thiệp hợp lý trong một xu hướng giảm để giảm bớt và tăng lợi nhuận chiến lược.

-

Các tham số chu kỳ của EMA có thể được tối ưu hóa để tìm các tham số kết hợp tốt nhất.

Tóm tắt

Chiến lược này có lợi thế tính toán giá dao động của đường K trung bình và giảm chi phí giao dịch bằng cách chỉ ra các chỉ số đường Fibonacci và đường trung bình. Chiến lược này có lợi thế tính toán giá dao động của đường K trung bình và giảm chi phí giao dịch bằng cách chỉ thực hiện nhiều hoạt động.

- 1