Chiến lược kép đảo chiều vượt xu hướng kết hợp bộ dao động 30

Tổng quan

Chiến lược này chủ yếu kết hợp hai loại tín hiệu chiến lược khác nhau, thực hiện chồng tín hiệu chiến lược nhằm nâng cao chất lượng tín hiệu. Tín hiệu thứ nhất là chiến lược đảo chiều vượt xu hướng, tín hiệu thứ hai là chiến lược dao động ba mươi.

Chiến lược 1: Chiến lược đảo chiều vượt xu hướng

Chiến lược này có nguồn gốc từ nội dung trang 183 của cuốn sách "Làm thế nào tôi đạt được lợi nhuận gấp ba lần trên thị trường tương lai". Thuộc loại chiến lược đảo chiều. Logic cụ thể: Khi giá đóng cửa tăng liên tiếp hai ngày so với giá đóng cửa ngày trước đó và đường K chậm 9 ngày dưới 50, thì mua; khi giá đóng cửa giảm liên tiếp hai ngày so với giá đóng cửa ngày trước đó và đường K nhanh 9 ngày trên 50, thì bán.

Chiến lược 2: Chiến lược dao động ba mươi

Chiến lược này sử dụng chênh lệch giữa đường trung bình 3 ngày và đường trung bình 10 ngày để xây dựng chỉ báo. Cụ thể, là đường trung bình động hàm mũ 3 ngày trừ đi đường trung bình động hàm mũ 10 ngày, chênh lệch thu được là đường nhanh, sau đó thực hiện đường trung bình động đơn giản 16 ngày trên đường nhanh này, thu được đường chậm. Khi đường nhanh từ dưới vượt lên trên đường chậm, thì mua; khi đường nhanh từ trên phá xuống dưới đường chậm, thì bán.

Nguyên lý chiến lược

- Đầu tiên, tính toán tín hiệu giao dịch posReversal123 của chiến lược đảo chiều vượt xu hướng;

- Sau đó, tính toán tín hiệu giao dịch posD_Three của chiến lược dao động ba mươi;

- Khi hai tín hiệu cùng hướng (cùng mua hoặc cùng bán), xuất ra tín hiệu tổng hợp;

- Dựa vào tín hiệu tổng hợp pos để xác định hướng và giá giao dịch cụ thể;

- Vẽ nến với các màu sắc khác nhau.

Phân tích ưu điểm

Tín hiệu tổng hợp từ sự chồng lấp nhiều chiến lược này có những ưu điểm sau:

- Lọc tín hiệu giả, nâng cao chất lượng tín hiệu

Vì cần cả hai chiến lược cùng đưa ra tín hiệu cùng hướng, có thể tránh được ảnh hưởng của tín hiệu giả trong một chiến lược đơn lẻ, từ đó nâng cao độ tin cậy của tín hiệu.

- Kết hợp nhiều triết lý giao dịch

Kết hợp hai triết lý chiến lược đảo chiều và xu hướng, ở một mức độ nhất định có thể giảm điểm mù của chiến lược, có được góc nhìn thị trường toàn diện hơn.

- Độ linh hoạt cao

Theo nhu cầu thực tế, có thể điều chỉnh tổ hợp chiến lược tham gia tổng hợp, kết hợp các loại chiến lược khác nhau, tạo ra các chiến lược tổng hợp đa dạng hơn.

Phân tích rủi ro

- Giả định mâu thuẫn

Giả định cơ bản của chiến lược này là nhiều chiến lược có thể xác nhận tín hiệu lẫn nhau. Nhưng về mặt lý thuyết cũng tồn tại khả năng tất cả các chiến lược cùng đưa ra tín hiệu sai.

- Tín hiệu không nhất quán

Khi hai tín hiệu chiến lược không đồng nhất, không thể xác định chiến lược nào đáng tin cậy hơn, tồn tại rủi ro ra quyết định nhất định.

- Sai sót về tham số

Nếu cài đặt tham số không phù hợp, có thể dẫn đến một số chiến lược không phát huy tác dụng bình thường, từ đó không đạt được hiệu quả như mong đợi của tổ hợp chiến lược.

Biện pháp đối phó:

-

Tăng số lượng chiến lược, thực hiện biểu quyết đa số

-

Đặt điểm dừng lỗ, kiểm soát tổn thất của từng tín hiệu

-

Tối ưu hóa tham số, đảm bảo chiến lược hoạt động bình thường

Hướng tối ưu hóa

Chiến lược này còn có thể tối ưu hóa theo các hướng sau:

- Bổ sung thêm nhiều tổ hợp chiến lược

Có thể tiếp tục bổ sung thêm các chiến lược thuộc loại khác nhau, tạo thành chiến lược tổ hợp, nhằm nâng cao hơn nữa chất lượng tín hiệu.

- Điều kiện lọc trước

Theo đặc điểm thị trường, có thể đặt một số điều kiện tiên quyết, ví dụ như bộ lọc thị trường chung, để tránh mở lệnh trong điều kiện thị trường không phù hợp.

- Điều chỉnh trọng số chiến lược động

Có thể dựa trên hiệu suất trong quá khứ của các chiến lược khác nhau, điều chỉnh trọng số tham gia tổ hợp một cách linh hoạt, để chiến lược hoạt động tốt hơn phát huy vai trò lớn hơn.

- Tối ưu hóa chi tiết tham số

Có thể thông qua phương pháp hệ thống hơn, tiến hành kiểm tra và tối ưu hóa tỉ mỉ các tham số bên trong từng chiến lược, để đạt được tham số tốt nhất.

Tổng kết

Chiến lược này thuộc loại chiến lược tổng hợp chồng lấp nhiều chiến lược. Nó tích hợp hai chiến lược con là chiến lược đảo chiều vượt xu hướng và chiến lược dao động ba mươi, bằng cách chỉ tạo lệnh giao dịch khi tín hiệu giao dịch của chúng cùng hướng, có thể lọc hiệu quả tín hiệu giả trong một chiến lược đơn lẻ, nâng cao chất lượng tín hiệu. So với chiến lược đơn lẻ, loại tổ hợp chiến lược này có ưu điểm như độ tin cậy tín hiệu cao hơn, khả năng chịu lỗi mạnh hơn. Tuy nhiên cũng cần chú ý đến rủi ro do giả định nhất quán có thể mang lại, cần áp dụng các biện pháp thích hợp để kiểm soát. Nhìn chung, khung tổ hợp nhiều chiến lược này có tiềm năng mở rộng lớn, có thể đi sâu bằng cách thêm nhiều chiến lược con, tối ưu hóa tham số và thiết lập điều kiện lọc, v.v.

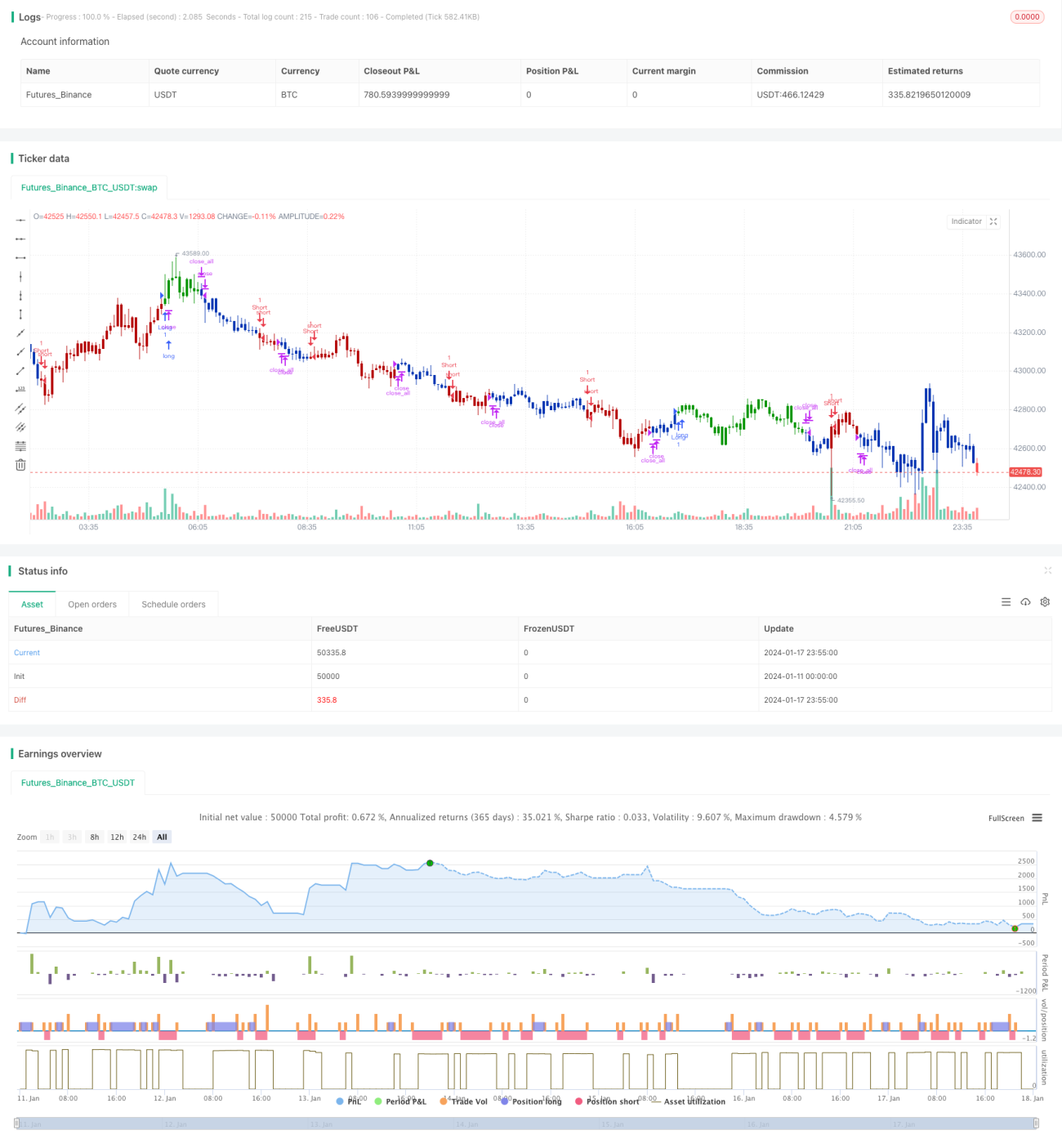

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/12/2019

// This is combo strategies for get a cumulative signal. - 1