Chiến lược chỉ báo mở lệnh mạnh mẽ đa chiều của cao thủ định lượng

Tổng quan

Chiến lược này kết hợp nhiều chỉ báo mạnh mẽ với các chu kỳ khác nhau như Aroon, MA, BB, Williams %R, ADX, để tạo thành tín hiệu mở lệnh mạnh mẽ đa chiều. Khi xu hướng tương đối rõ ràng, chiến lược có thể mở lệnh hiệu quả.

Nguyên lý chiến lược

Chiến lược này tạo ra tín hiệu mở lệnh mạnh mẽ chủ yếu thông qua sự kết hợp của các chỉ báo sau:

-

Chỉ báo Aroon: Tính toán giá cao nhất và thấp nhất trong một khoảng thời gian nhất định, tạo thành chỉ báo dao động. Thông qua sự kết hợp các chỉ báo Aroon với nhiều chu kỳ Length khác nhau, xác định hướng của xu hướng.

-

Đường trung bình động MA: Tính toán sự giao nhau của MA chu kỳ ngắn và dài để xác định điểm đảo chiều xu hướng.

-

Dải Bollinger BB: Khi giá phá vỡ dải trên của Bollinger, đó là tín hiệu bán.

-

Chỉ báo Williams %R: Chỉ báo này hình thành phân kỳ trong vùng quá mua/quá bán, được sử dụng làm tín hiệu mở lệnh.

-

Chỉ báo ADX (Average Directional Movement Index): Đo lường sức mạnh của xu hướng, khi ADX lớn hơn một ngưỡng nhất định sẽ tạo ra tín hiệu mở lệnh.

Các chỉ báo trên kết hợp với các tham số chu kỳ Length khác nhau tạo thành một hệ thống đánh giá đa chiều. Khi xu hướng rõ ràng, nhiều chỉ báo có thể hình thành tín hiệu mở lệnh mạnh mẽ.

Cụ thể, điều kiện mua:

- Aroon_1 thấp hơn -85

- MA hình thành giao cắt vàng (golden cross)

- Williams %R thấp hơn -99

- ADX cao hơn 14

- Aroon_2 cao hơn -39

Khi 3 trong số 5 điều kiện mua trên được thỏa mãn, tín hiệu mua mạnh mẽ được tạo ra.

Điều kiện bán cũng tương tự, có 5 điều kiện bán, khi thỏa mãn 3 trong số đó, tín hiệu bán được tạo ra.

Do đó, thông qua sự kết hợp của nhiều chỉ báo khác nhau, chiến lược này có thể tạo ra tín hiệu mở lệnh mạnh mẽ với độ chắc chắn cao khi xu hướng rõ ràng.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sự kết hợp đa chiều của các tín hiệu chỉ báo, giúp giảm đáng kể xác suất tín hiệu sai do một chỉ báo đơn lẻ gây ra. Nhờ đó, chiến lược có thể tạo ra tín hiệu mở lệnh chất lượng cao khi xu hướng tương đối rõ ràng. Đây là điểm sáng lớn nhất của chiến lược.

Các ưu điểm khác:

- Có thể điều chỉnh tham số để thích ứng với đặc điểm của các thị trường khác nhau.

- Các tham số chỉ báo được thiết lập khoa học và hợp lý, có độ mạnh (robustness) cao.

- Thực hiện kết hợp nhiều khung thời gian, nâng cao độ chính xác của đánh giá.

- Cấu trúc mã rõ ràng, dễ hiểu và dễ phát triển thêm.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Mặc dù kết hợp nhiều chỉ báo giúp nâng cao chất lượng đánh giá, nhưng cũng làm tăng độ phức tạp của chiến lược, mở rộng rủi ro tối ưu hóa quá mức (overfitting).

- Các tham số không hoàn hảo 100%, có thể mất hiệu quả trong những thị trường cụ thể.

- Cách kết hợp các chỉ báo vẫn còn dư địa tối ưu, logic kết hợp có thể được tinh chỉnh thêm.

- Có thể bỏ lỡ các cơ hội điều chỉnh ngắn hạn.

Các giải pháp tương ứng:

- Tăng cường backtest trên nhiều mẫu khác nhau để kiểm tra độ mạnh của tham số.

- Điều chỉnh một số tham số để giúp chiến lược thích ứng với nhiều thị trường hơn.

- Tối ưu hóa phương thức tích hợp chỉ báo, nâng cao chất lượng đánh giá.

- Rút ngắn tham số của một số chỉ báo để tăng khả năng nắm bắt điều chỉnh ngắn hạn.

Hướng tối ưu hóa

Hướng tối ưu chính của chiến lược này là tối ưu hóa phương thức tích hợp chỉ báo, bao gồm:

- Thêm nhiều loại chỉ báo khác nhau, tạo thành rừng chỉ báo, nâng cao hơn nữa độ chính xác đánh giá.

- Tối ưu hóa cài đặt tham số chỉ báo để tự động thích ứng với biến động thị trường.

- Sử dụng các phương pháp như máy học (machine learning) để tự động tìm kiếm phương án tích hợp chỉ báo tối ưu.

- Thêm chiến lược cắt lỗ để kiểm soát rủi ro.

- Kết hợp các chỉ báo tâm lý thị trường (sentiment indicators) để đánh giá nhiệt độ thị trường, điều chỉnh tham số động.

Thông qua việc tích hợp nhiều chỉ báo hơn, tự động tối ưu hóa tham số và phương án tích hợp, chất lượng đánh giá và độ mạnh của chiến lược này còn nhiều dư địa để cải thiện.

Tổng kết

Điểm sáng lớn nhất của chiến lược này là sự kết hợp khoa học của nhiều chỉ báo, tạo thành tín hiệu mở lệnh mạnh mẽ, hiệu quả rõ rệt khi xu hướng rõ ràng. Phương thức tích hợp này vẫn còn nhiều dư địa tối ưu hóa. Bằng cách đưa vào nhiều chỉ báo hơn, cùng với tối ưu hóa tham số và phương thức tích hợp thông minh, chiến lược này có thể trở thành một chiến lược giao dịch định lượng rất mạnh mẽ.

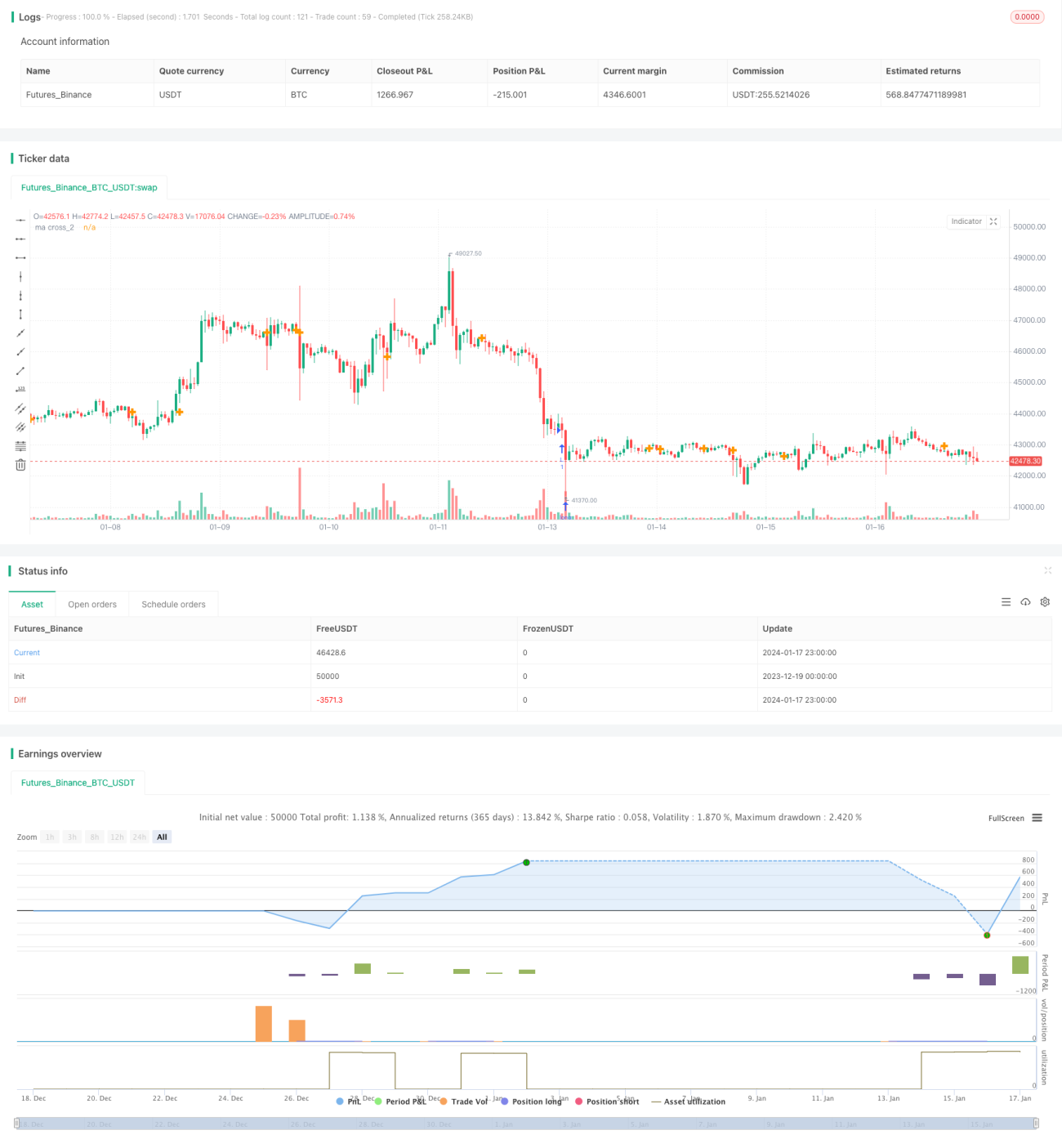

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Aroon+Williams+MA2+ADX+Aroon Str.", shorttitle="Aroon+Williams+MA2+ADX+Aroon Str.", overlay=true)

//https://cafe.naver.com/watchbot/1945

//<<빙썸 매각 기념>> 바이낸스 이오스 복합지표 - 1