Chiến lược giao dịch định lượng tần suất cao dựa trên giao nhau của đường trung bình động

Tổng quan

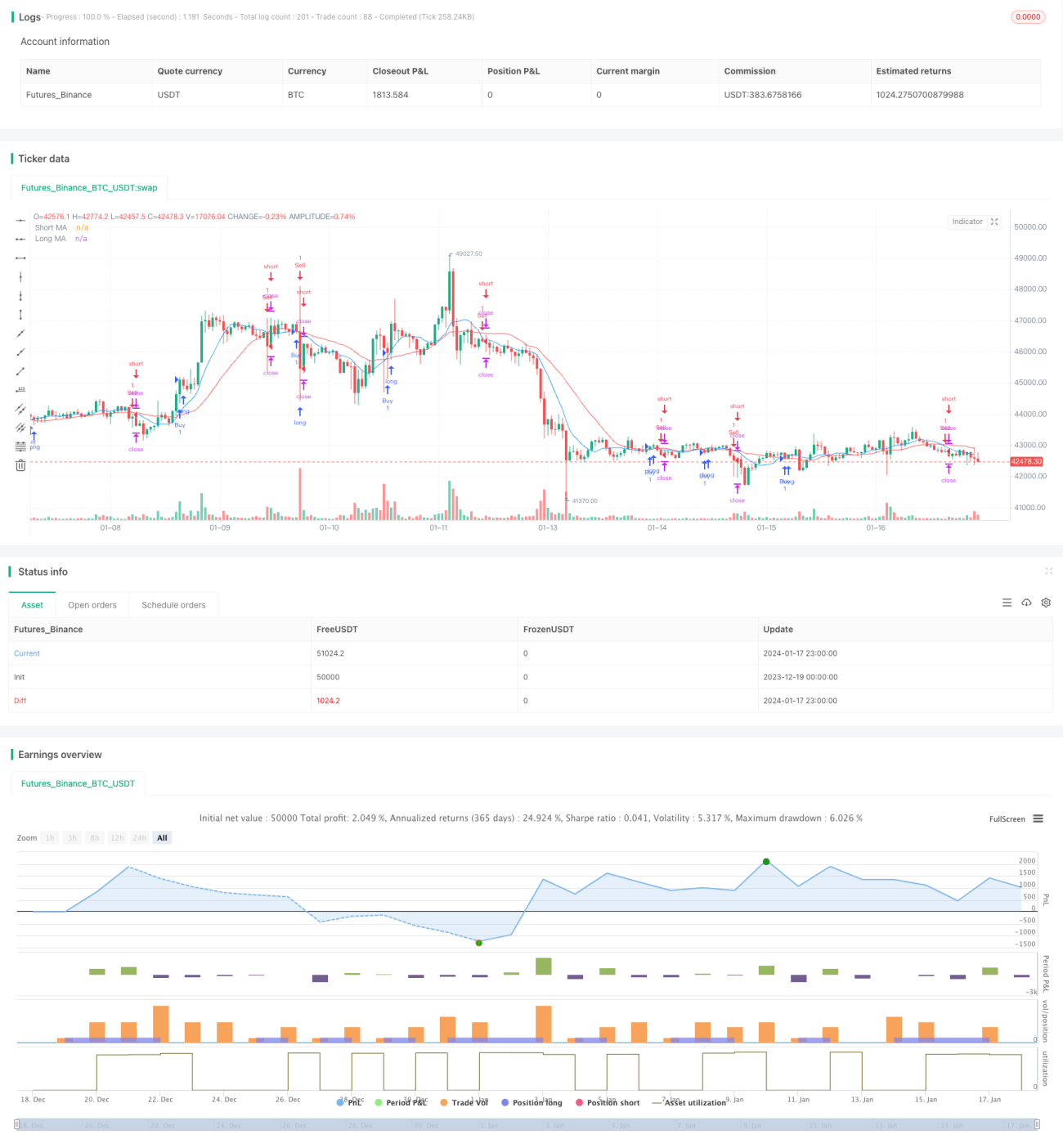

Chiến lược này dựa trên giao cắt vàng và giao cắt chết của đường trung bình động (Moving Average, MA) để xác định các điểm đảo chiều của xu hướng thị trường, nhằm nắm bắt sự tăng giảm ngắn hạn của giá cổ phiếu. Chiến lược tính toán hai đường MA với chu kỳ khác nhau, đó là một đường MA chu kỳ ngắn và một đường MA chu kỳ dài. Khi đường MA ngắn hạn cắt lên trên đường MA dài hạn, tín hiệu mua được tạo ra; khi đường MA ngắn hạn cắt xuống dưới đường MA dài hạn, tín hiệu bán được tạo ra.

Nguyên lý chiến lược

Logic quyết định cốt lõi của chiến lược này nằm ở mối quan hệ giao cắt giữa đường MA ngắn hạn và đường MA dài hạn. Đường MA ngắn hạn phản ứng nhanh hơn với biến động giá trong thời gian gần đây, trong khi đường MA dài hạn có khả năng khử nhiễu tốt hơn, phản ánh xu hướng giá dài hạn. Khi MA ngắn cắt lên trên MA dài, điều này cho thấy giá gần đây bắt đầu tăng, có thể là tín hiệu đảo chiều ngắn hạn của giá cổ phiếu, do đó tín hiệu mua được tạo ra để nắm bắt đà tăng tiếp theo. Ngược lại, khi MA ngắn cắt xuống dưới MA dài, điều này cho thấy giá gần đây bắt đầu giảm, có thể là tín hiệu đảo chiều ngắn hạn của giá cổ phiếu, do đó tín hiệu bán được tạo ra.

Cụ thể, chiến lược này áp dụng hàm ta.sma trên giá close để tính toán hai đường MA: maShort (chu kỳ 9) và maLong (chu kỳ 21). Sau đó sử dụng các hàm ta.crossover và ta.crossunder để xác định mối quan hệ giao cắt giữa MA ngắn và MA dài, nhằm tạo ra tín hiệu mua và bán. Cuối cùng, thiết lập logic chốt lời cắt lỗ để khóa lợi nhuận và kiểm soát rủi ro.

Ưu điểm của chiến lược

- Sử dụng nguyên lý giao cắt MA, có thể nhận diện hiệu quả các điểm đảo chiều của xu hướng ngắn hạn

- Đồng thời xem xét biến động giá gần đây và dài hạn, nâng cao chất lượng tín hiệu

- Phản ánh trực quan hướng di chuyển và động lượng của giá cổ phiếu

- Dễ hiểu, dễ thực hiện, phù hợp với giao dịch ngắn hạn tần suất cao

- Có thể linh hoạt điều chỉnh tham số MA, thích ứng với các loại tài sản giao dịch khác nhau

So với hệ thống chỉ sử dụng một đường MA, chiến lược này kết hợp giá trị của cả MA ngắn hạn và MA dài hạn, giúp giảm tín hiệu giả và tăng xác suất có lợi nhuận. Đồng thời, tín hiệu giao cắt MA rõ ràng dễ đọc, quy tắc vận hành trực tiếp và hiệu quả, rất phù hợp cho các nhà giao dịch quen thuộc với phân tích kỹ thuật.

Rủi ro của chiến lược

- Tín hiệu giao cắt MA có thể bị trễ, bỏ lỡ thời điểm đảo chiều tối ưu

- Tuân thủ chặt chẽ tín hiệu giao cắt MA có thể dẫn đến số lượng giao dịch quá nhiều

- Thiết lập chu kỳ MA không phù hợp sẽ ảnh hưởng đến chất lượng tín hiệu

- Đặc điểm riêng của từng cổ phiếu cũng ảnh hưởng đến hiệu quả của hệ thống giao cắt MA

Nếu chỉ máy móc theo dõi tín hiệu giao cắt MA mà không đánh giá được xu hướng thị trường và đặc điểm riêng của cổ phiếu, có thể đối mặt với vấn đề khả năng sinh lời thấp hoặc chi phí giao dịch tăng do tần suất giao dịch cao. Ngoài ra, bản thân tín hiệu giao cắt MA có thể trễ hơn so với điểm đảo chiều thực sự của xu hướng, dẫn đến bỏ lỡ thời điểm đảo chiều tối ưu.

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tổ hợp tham số chu kỳ ngắn và dài của MA

- Kết hợp các công cụ phân tích khác để nhận diện xu hướng ngắn hạn và dài hạn của cổ phiếu

- Xem xét đặc điểm riêng của từng cổ phiếu, điều chỉnh tham số chiến lược

- Kết hợp chỉ báo khối lượng để nhận diện tín hiệu đảo chiều thực sự

- Sử dụng phương pháp cắt lỗ để kiểm soát hợp lý mức lỗ từng giao dịch

Ví dụ, có thể dựa vào các chỉ báo kỹ thuật khác như MACD, KDJ để xác nhận tín hiệu giao cắt MA, tránh đánh giá sai. Cũng có thể điều chỉnh tham số MA đối với các loại tài sản giao dịch khác nhau, từ đó nâng cao tính ổn định của chiến lược. Đồng thời điều chỉnh hợp lý mức cắt lỗ để ngăn ngừa tổn thất quá lớn trong một giao dịch. Việc kết hợp sử dụng các biện pháp tối ưu hóa khác nhau có thể cải thiện đáng kể hiệu suất thực tế của chiến lược giao dịch ngắn hạn dựa trên giao cắt MA.

Tổng kết

Chiến lược này thiết kế một chiến lược giao dịch ngắn hạn đơn giản và trực tiếp dựa trên nguyên lý giao cắt MA. Nó kết hợp ưu điểm của cả MA ngắn hạn và MA dài hạn, vừa xem xét biến động giá gần đây vừa tính đến đánh giá xu hướng dài hạn, từ đó tạo ra các tín hiệu giao dịch chất lượng cao. Chiến lược này phù hợp với các nhà giao dịch năng động quen sử dụng các công cụ phân tích kỹ thuật, có thể tối ưu hóa thông qua điều chỉnh tham số MA và các phương pháp khác, nhằm đạt được lợi nhuận vượt trội dồi dào.

- 1