Chiến lược theo dõi xu hướng tiền điện tử dựa trên chỉ báo Hải Âu

Tổng quan

Chiến lược này là chiến lược theo dõi xu hướng tiền điện tử dựa trên chỉ báo Hải Âu. Nó sử dụng hai đường trung bình động hàm mũ với chu kỳ khác nhau kết hợp với chỉ báo Hải Âu và nhiều điều kiện để tạo ra tín hiệu giao dịch. Chiến lược này nhằm xác định xu hướng giá trung và dài hạn, vào lệnh kịp thời khi xu hướng đảo chiều.

Nguyên lý chiến lược

Chiến lược này sử dụng đường EMA 50 chu kỳ và 100 chu kỳ. Đồng thời, nó tính toán đường Hải Âu, một loại nến đặc biệt có khả năng lọc nhiễu thị trường. Chiến lược sử dụng giá mở cửa, đóng cửa, cao nhất và thấp nhất của đường Hải Âu áp dụng lên đường EMA 100 chu kỳ để tạo ra tín hiệu giao dịch chính xác hơn.

Cụ thể, khi giá mở cửa của đường Hải Âu 100 chu kỳ cao hơn giá đóng cửa và giá mở cửa của nến trước đó thấp hơn giá đóng cửa, đó là tín hiệu mua. Ngược lại, khi giá mở cửa của đường Hải Âu 100 chu kỳ thấp hơn giá đóng cửa và giá mở cửa của nến trước đó cao hơn giá đóng cửa, đó là tín hiệu bán.

Chiến lược kết hợp hệ thống hai đường EMA và chỉ báo Hải Âu, nhằm kịp thời nắm bắt cơ hội khi xu hướng trung và dài hạn hình thành. Nó sử dụng chỉ báo Hải Âu để lọc nhiễu ngắn hạn của thị trường, giúp tín hiệu giao dịch đáng tin cậy hơn.

Ưu điểm của chiến lược

- Chỉ báo Hải Âu giúp lọc nhiễu hiệu quả, làm cho tín hiệu giao dịch rõ ràng và đáng tin cậy hơn.

- Kết hợp EMA nhiều chu kỳ với chỉ báo Hải Âu giúp nhận diện xu hướng trung và dài hạn mạnh.

- Kết hợp nhiều điều kiện giúp tránh bỏ lỡ cơ hội.

- Chiến lược này đặc biệt phù hợp với thị trường tiền điện tử có độ biến động cao.

- Có thể cấu hình chỉ giao dịch mua, giảm rủi ro thao tác.

Rủi ro của chiến lược

- Do việc sử dụng cắt lỗ có thể quá rộng, tồn tại rủi ro thua lỗ lớn.

- Trong thị trường đi ngang, chiến lược có thể tạo ra nhiều giao dịch không hiệu quả.

- Chỉ báo Hải Âu vẫn có độ trễ nhất định về giá, không thể tránh hoàn toàn rủi ro.

- Không thể xác định điểm đảo chiều xu hướng, tồn tại rủi ro thua lỗ mở rộng.

Để giảm rủi ro, có thể thu hẹp mức cắt lỗ thích hợp, hoặc cân nhắc kết hợp các chỉ báo khác để xác định đảo chiều xu hướng. Khi thị trường bước vào vùng đi ngang, có thể tạm dừng chiến lược, chờ xu hướng mới hình thành.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Tối ưu tham số của EMA, tìm ra tổ hợp tham số tốt nhất.

- Thử nghiệm các chỉ báo khác thay thế cho chỉ báo Hải Âu, như KDJ, MACD, v.v.

- Thêm điều kiện phá vỡ giá để xác nhận vào lệnh.

- Kết hợp chỉ báo biến động để xác định đảo chiều xu hướng.

- Sử dụng phương pháp học máy để tối ưu hóa tham số động.

Tổng kết

Chiến lược theo dõi xu hướng tiền điện tử dựa trên chỉ báo Hải Âu đã xem xét tổng thể các khía cạnh như xác định xu hướng, thời điểm vào lệnh, kiểm soát cắt lỗ, có khả năng thích ứng tốt với các tài sản có biến động cao như tiền điện tử. Bằng cách sử dụng chỉ báo Hải Âu để lọc nhiễu và áp dụng phương pháp quản lý rủi ro vững chắc, chiến lược này có thể nắm bắt hiệu quả các cơ hội giao dịch từ xu hướng giá trung và dài hạn. Nếu tiếp tục tối ưu hóa cài đặt tham số, lựa chọn chỉ báo và phương pháp kiểm soát rủi ro, hiệu suất của chiến lược này còn có nhiều dư địa cải thiện.

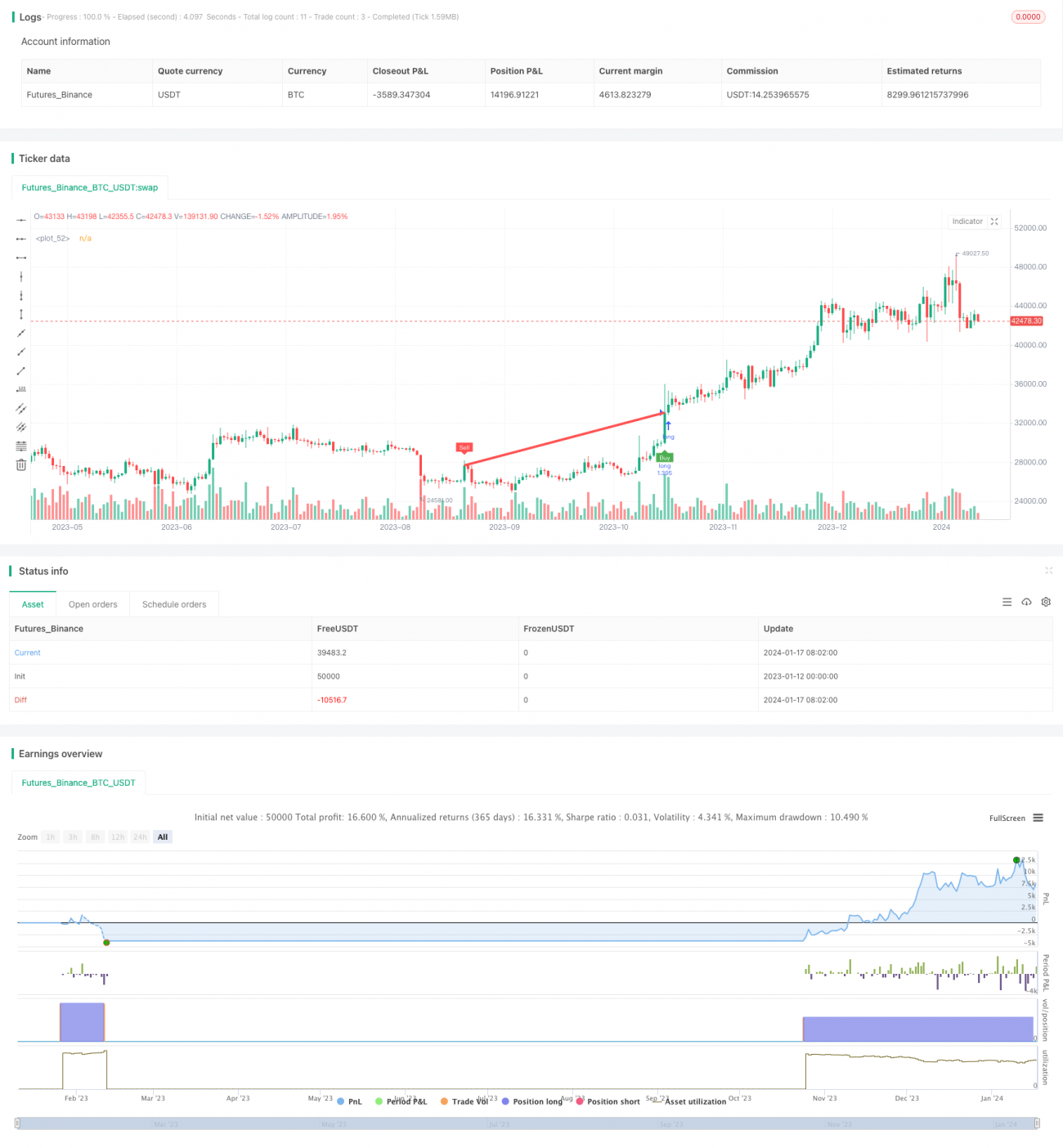

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//@SoftKill21

strategy(title="CRYPTO HA Strategy", shorttitle="CRYPTO HA Strategy", overlay=true , default_qty_type =strategy.percent_of_equity, default_qty_value =100, commission_type= strategy.commission.percent,commission_value =0.1 )

- 1