Chiến lược giao dịch ngắn hạn dựa trên chỉ báo RSI

Tổng quan

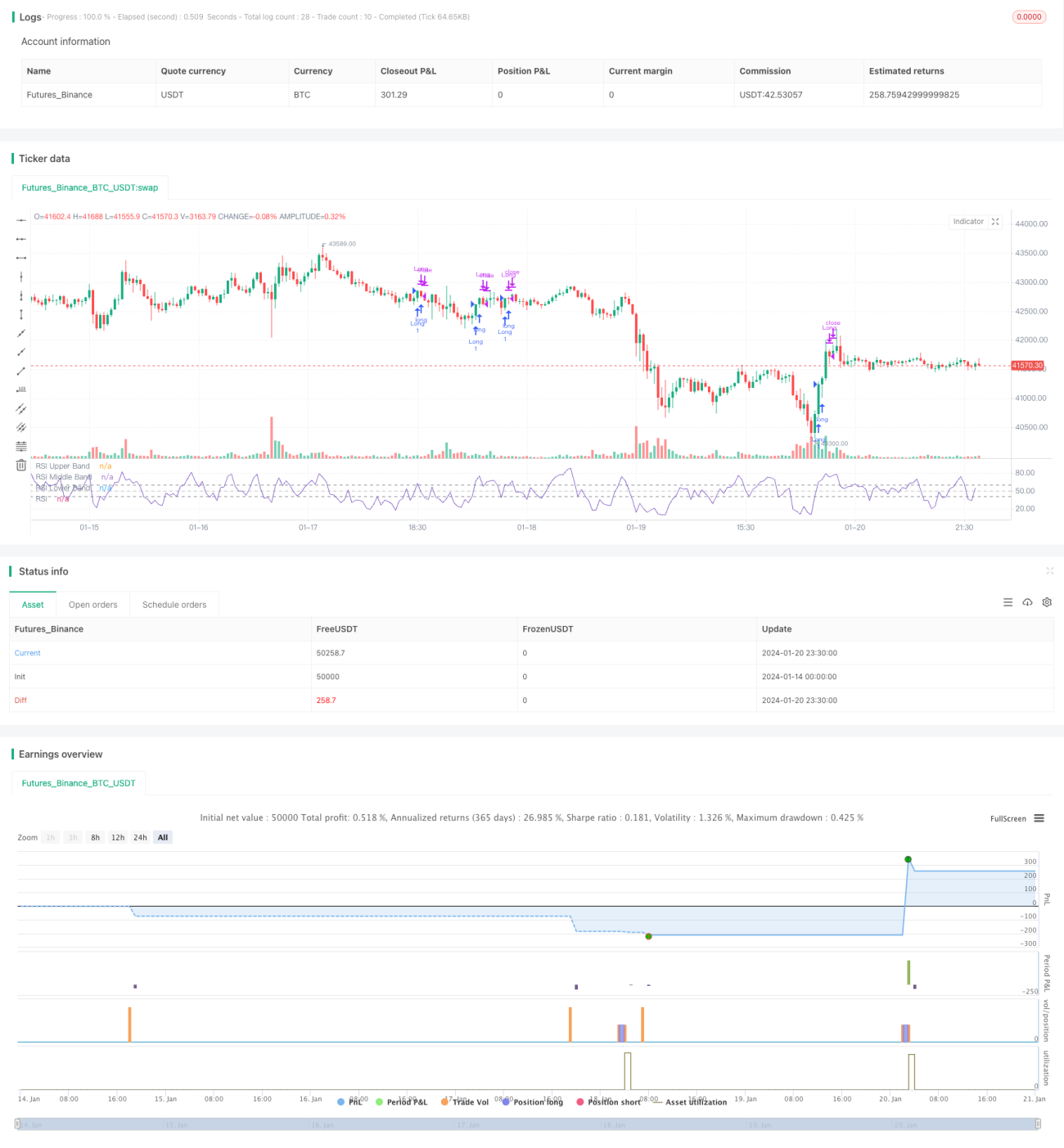

Chiến lược này là một chiến lược giao dịch ngắn hạn dựa trên RSI (Chỉ số sức mạnh tương đối). Nó sử dụng chỉ báo RSI để nhận diện trạng thái mạnh yếu tiềm ẩn của thị trường, từ đó hỗ trợ ra quyết định giao dịch.

Chiến lược sử dụng RSI chu kỳ 5 để nắm bắt động lượng giá ngắn hạn. Nó xác định thời điểm vào lệnh và cắt lỗ dựa trên các đỉnh và đáy của đường RSI.

Nguyên lý chiến lược

Điều kiện để vào lệnh mua (long) là: giá trị RSI của nến trước đó dưới 50; giá trị RSI của nến hiện tại trên 60.

Điều kiện đóng vị thế: khi đường RSI hình thành đáy thấp hơn, cho thấy xu hướng suy yếu, lúc đó sẽ đóng vị thế mua.

Phân tích ưu điểm

- Sử dụng chỉ báo RSI có thể nhận diện hiệu quả các điểm đảo chiều giá trên thị trường. Các điểm uốn kết hợp giữa đỉnh và đáy của RSI có tín hiệu chỉ báo mạnh.

- RSI chu kỳ 5 có thể nắm bắt biến động nhanh của giá ngắn hạn, phù hợp cho giao dịch ngắn hạn.

- Quy tắc ra quyết định của chiến lược rõ ràng, đơn giản, dễ thực hiện.

Phân tích rủi ro

- Chỉ báo RSI dễ phát sinh tín hiệu sai, dẫn đến cắt lỗ.

- Giao dịch ngắn hạn dễ làm tăng tần suất giao dịch và chi phí trượt giá.

- Trong thực tế giao dịch cần điều chỉnh hợp lý các tham số như số chu kỳ RSI, ngưỡng đỉnh/đáy, v.v.

Phương pháp tối ưu hóa:

- Kết hợp các chỉ báo khác để lọc tín hiệu, giảm tỷ lệ sai. Ví dụ: MACD, KD, v.v.

- Nới lỏng đường cắt lỗ một cách thích hợp để tránh quá nhạy.

- Điều chỉnh tham số RSI để tìm ra bộ tham số tối ưu.

Tổng kết

Chiến lược này tận dụng đặc điểm đảo chiều tại các đỉnh và đáy của chỉ báo RSI, đặt ra các quy tắc rõ ràng cho vào lệnh mua và cắt lỗ. Đây là một tư duy giao dịch đơn giản và thực tế, nhưng cũng tồn tại một số bất ổn định nhất định. Có thể nâng cao độ ổn định của chiến lược thông qua tối ưu hóa tham số và kết hợp các chỉ báo.

- 1