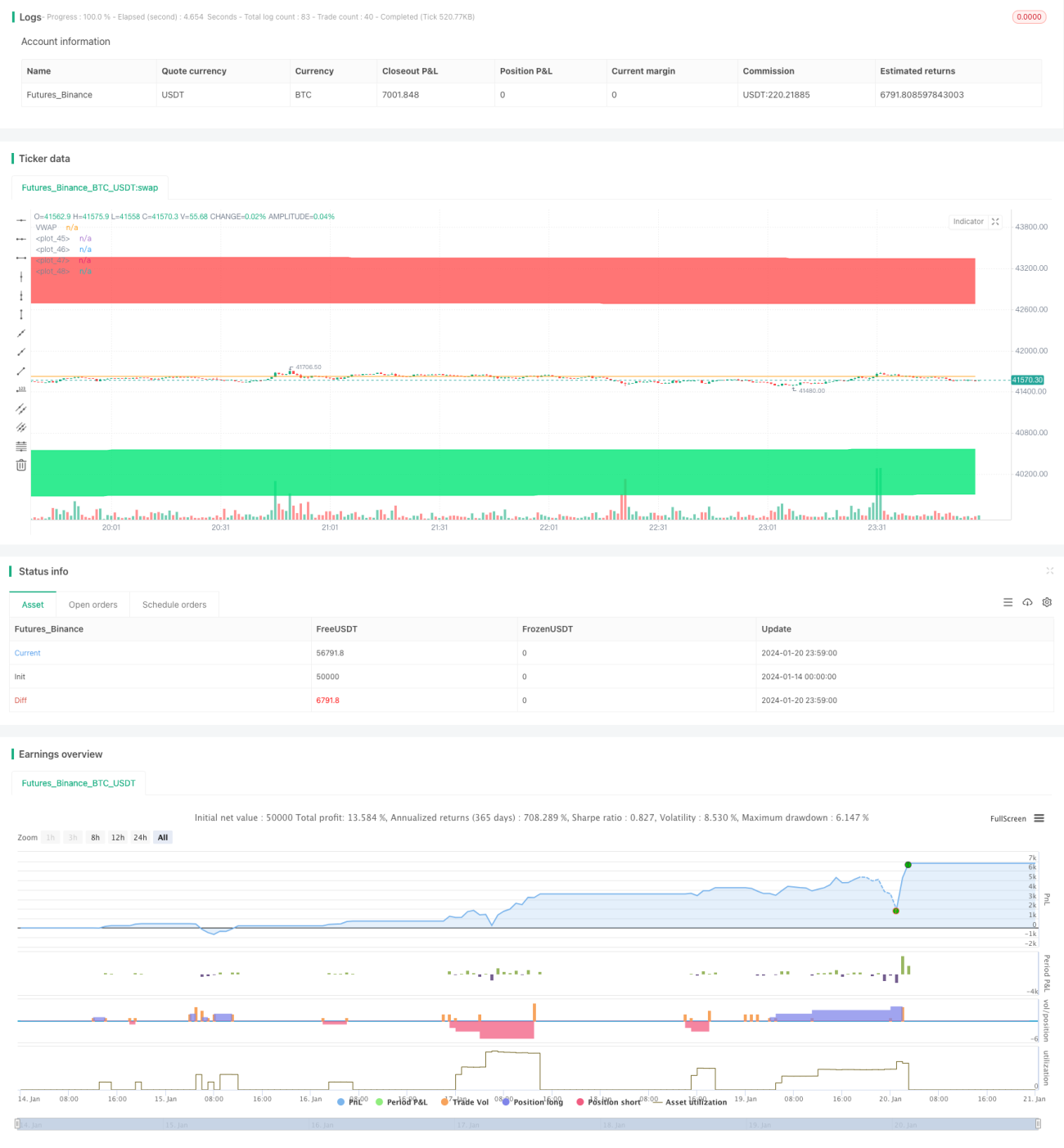

Chiến lược bám theo xu hướng dựa trên độ lệch giá

Tổng quan

Chiến lược này dựa trên chỉ báo độ lệch giá, kết hợp với vùng thoái lui Fibonacci, để nhận diện và theo dõi xu hướng. Khi giá lệch khỏi một hướng ngày càng xa, có thể xác định xu hướng hình thành, từ đó tạo ra tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược sử dụng VWAP làm đường trục giá. Sau đó, dựa trên độ biến động của giá, tính toán các dải lệch giá trên và dưới với bội số 1.618 và 2.618 lần độ lệch chuẩn. Khi giá phá vỡ dải dưới từ dưới lên, phát sinh tín hiệu mua; khi giá phá vỡ dải trên từ trên xuống, phát sinh tín hiệu bán.

Tín hiệu EXIT cắt lỗ sau khi mua/bán là: đường cắt lỗ mua là dải dưới, đường cắt lỗ bán là dải trên.

Cụ thể, có các bước sau:

-

Tính VWAP làm đường trục giá

-

Tính độ lệch chuẩn sd của giá làm chỉ số đo độ biến động giá

-

Tính các dải trên và dưới dựa trên sd: dải trên là VWAP + 1.618sd và VWAP + 2.618sd; dải dưới là VWAP - 1.618sd và VWAP - 2.618sd

-

Khi giá phá vỡ dải dưới 1.618sd từ dưới lên, phát sinh tín hiệu mua; khi giá phá vỡ dải trên 1.618sd từ trên xuống, phát sinh tín hiệu bán

-

Cắt lỗ khi mua (EXIT): giá phá vỡ dải dưới 2.618sd; cắt lỗ khi bán (EXIT): giá phá vỡ dải trên 2.618sd

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Sử dụng chỉ báo độ lệch giá, có thể đánh giá hiệu quả xu hướng giá và theo dõi xu hướng

-

Kết hợp vùng thoái lui Fibonacci, giúp xác định rõ ràng điểm vào và thoát lỗ

-

VWAP làm đường trục giá cũng nâng cao giá trị tham chiếu của chỉ báo

-

Thông qua điều chỉnh tham số, có thể thích ứng với nhiều loại sản phẩm và khung thời gian khác nhau

Phân tích rủi ro

Chiến lược cũng tồn tại một số rủi ro:

-

Khi xu hướng đảo chiều, có thể chịu lỗ lớn

-

Cài đặt tham số không phù hợp cũng ảnh hưởng đến hiệu quả chiến lược

-

Khi giá biến động mạnh, rủi ro cắt lỗ lớn

Biện pháp khắc phục:

-

Rút ngắn thời gian nắm giữ phù hợp, cắt lỗ kịp thời

-

Tối ưu hóa tham số, tìm tổ hợp tham số tốt nhất

-

Tăng cường quản lý vị thế, kiểm soát thua lỗ mỗi lệnh

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa theo các hướng sau:

-

Kết hợp chỉ báo xu hướng, tránh giao dịch ngược xu hướng

-

Thêm cơ chế quản lý vị thế

-

Tối ưu hóa cài đặt tham số

-

Thực hiện tối ưu hóa backtest trên nhiều khung thời gian

Tổng kết

Chiến lược này dựa trên tư tưởng độ lệch giá, kết hợp VWAP và vùng bội số độ lệch chuẩn Fibonacci, thực hiện nhận diện và theo dõi xu hướng. So với việc sử dụng đơn thuần các chỉ báo như đường trung bình, chiến lược này xác định rõ ràng hơn, kiểm soát rủi ro cũng rõ ràng hơn. Thông qua điều chỉnh và tối ưu hóa tham số, chiến lược có thể áp dụng cho nhiều loại sản phẩm và khung thời gian khác nhau, từ đó đạt được hiệu quả chiến lược tốt hơn.

- 1