Chiến lược xu hướng tăng đa đường trung bình động

Tổng quan

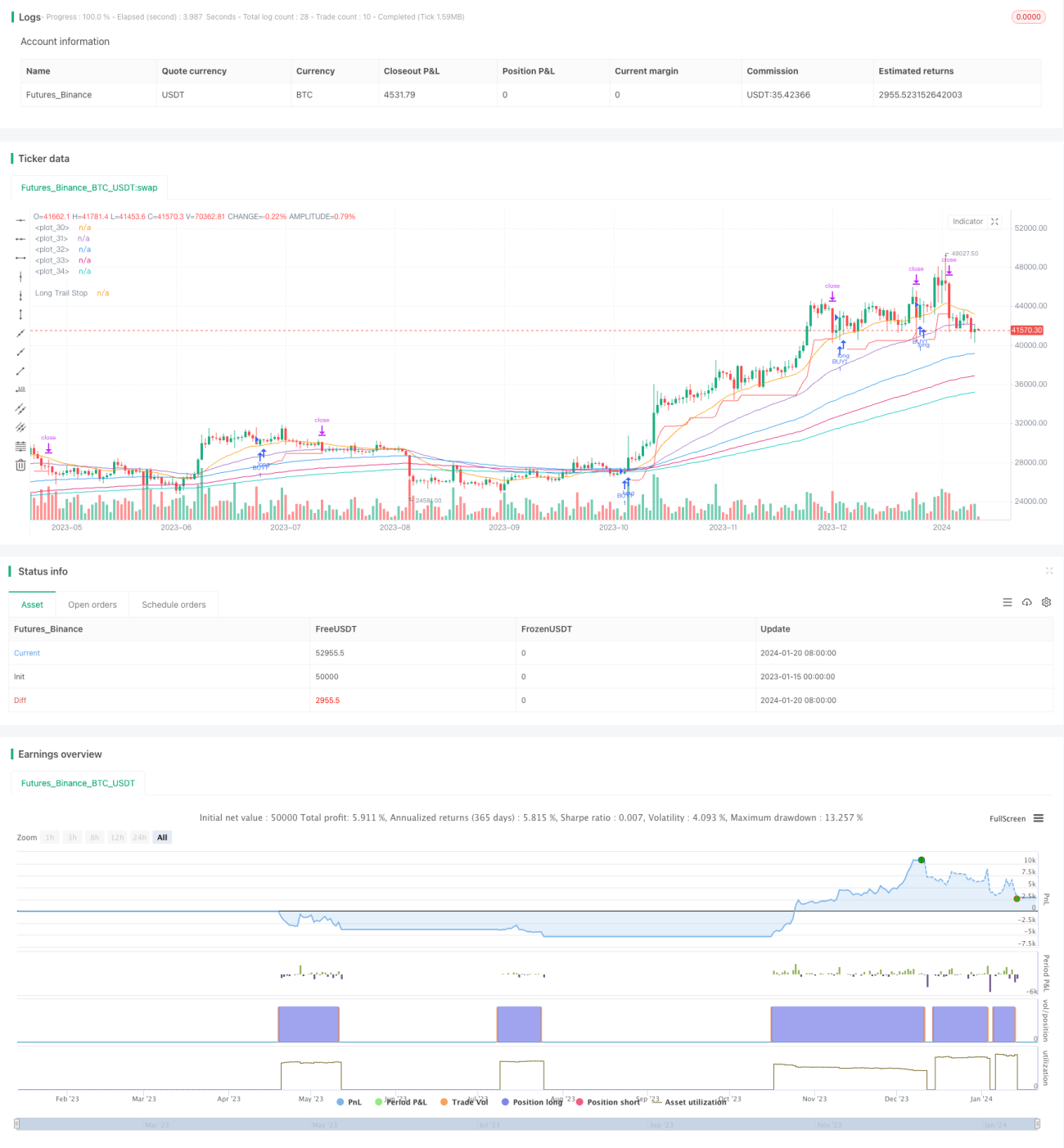

Chiến lược xu hướng đa đường trung bình động là một chiến lược theo xu hướng dựa trên việc xây dựng đánh giá từ nhiều đường trung bình động hàm mũ (EMA) với các chu kỳ khác nhau. Nó sẽ mua khi giá phá vỡ EMA 10 ngày và các đường EMA dài hạn khác đang sắp xếp theo xu hướng tăng; sau đó sử dụng trailing stop 8% để chốt lợi nhuận.

Nguyên lý chiến lược

Chiến lược này sử dụng sáu đường EMA với các chu kỳ khác nhau: 10 ngày, 20 ngày, 50 ngày, 100 ngày, 150 ngày và 200 ngày. Các đường EMA này được sử dụng để đánh giá giai đoạn chu kỳ hiện tại của thị trường. Khi đường EMA ngắn hạn (ví dụ: đường 10 ngày) vượt lên trên các đường EMA dài hạn hơn (ví dụ: đường 20 ngày, 50 ngày), nó được coi là dấu hiệu thị trường bước vào giai đoạn đánh dấu xu hướng tăng.

Cụ thể, chiến lược sẽ mở vị thế mua khi đáp ứng các điều kiện sau:

- Đường EMA 10 ngày cao hơn đường EMA 20 ngày

- Đường EMA 20 ngày cao hơn đường EMA 50 ngày

- Đường EMA 100 ngày cao hơn đường EMA 150 ngày

- Đường EMA 150 ngày cao hơn đường EMA 200 ngày

- Giá đóng cửa vượt lên trên đường EMA 10 ngày

Sau khi mở vị thế mua, chiến lược sử dụng trailing stop 8% để chốt lợi nhuận. Có nghĩa là, chỉ cần giá cổ phiếu không giảm quá 8% so với giá mua, thì sẽ tiếp tục nắm giữ vị thế. Một khi xảy ra sự sụt giảm vượt quá 8%, sẽ cắt lỗ.

Tóm lại, ý tưởng cốt lõi của chiến lược này là: sử dụng nhiều bộ lọc EMA để xác định khi nào bước vào xu hướng tăng, sau đó dùng trailing stop để chốt lợi nhuận.

Phân tích ưu điểm

Chiến lược xu hướng đa đường trung bình động này có những ưu điểm chính sau:

- Có thể lọc hiệu quả các phá vỡ giả, đảm bảo nắm bắt được giai đoạn đánh dấu của chu kỳ giá, giảm số lần giao dịch không cần thiết.

- Bộ lọc đa lớp của các đường EMA có thể giảm khả năng bị chạm stop loss, cho phép nắm giữ an toàn hơn.

- Trailing stop 8% không quá chặt cũng không quá lỏng, vừa có thể chốt lợi nhuận tốt, vừa tránh việc cắt lỗ quá thường xuyên.

- Chiến lược này linh hoạt trong việc tối ưu tham số, có thể tìm ra bộ tham số tốt nhất cho từng loại tài sản khác nhau.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro cần lưu ý:

- Thứ tự sắp xếp của các đường EMA không thể đảm bảo 100% nhận định xu hướng, vẫn có khả năng bị kẹt lệnh.

- Trailing stop 8% có thể làm mất một phần lợi nhuận trong các đợt biến động lớn.

- Hệ thống đường EMA vốn có độ trễ so với biến động giá, việc xác định điểm ngoặt có thể bị chậm.

Đối với các rủi ro trên, chúng ta có thể tối ưu và cải thiện bằng cách điều chỉnh tham số chu kỳ EMA một cách phù hợp hoặc đưa vào các chỉ báo phụ trợ khác.

Hướng tối ưu

Xem xét đặc điểm của chiến lược, trong tương lai có thể tối ưu từ các khía cạnh sau:

- Thử nghiệm các tổ hợp EMA và tham số chu kỳ khác nhau để tìm ra tham số tối ưu.

- Thêm các chỉ báo loại chỉ số biến động (volatility index) để đánh giá sức mạnh xu hướng, tránh mở lệnh không cần thiết.

- Thêm nhiều chỉ báo lọc hơn, như MACD, KDJ để xác định sắp xếp tăng.

- Đưa vào thuật toán học máy để thực hiện stop loss động.

Tổng kết

Chiến lược xu hướng đa đường trung bình động nhìn chung là một chiến lược theo xu hướng khá ổn định và đáng tin cậy. Nó đồng thời chú trọng cả việc xác định xu hướng và kiểm soát rủi ro. Thông qua tối ưu tham số và tối ưu thuật toán, nó còn có nhiều không gian cải thiện. Tổng thể, đây là một chiến lược hiệu quả đáng để thử nghiệm và nghiên cứu.

- 1