Chiến lược theo dõi xu hướng kênh Donchian

Tổng quan

Chiến lược giao dịch theo xu hướng kênh Donchian là một chiến lược theo xu hướng dựa trên chỉ báo kênh Donchian. Nó sử dụng các kênh Donchian có độ dài khác nhau để xác định xu hướng giá và tạo ra tín hiệu giao dịch khi giá phá vỡ kênh.

Ý tưởng chính của chiến lược này là sử dụng kênh Donchian chu kỳ dài để xác định hướng xu hướng lớn và sử dụng kênh Donchian chu kỳ ngắn làm tín hiệu vào lệnh và cắt lỗ. Nó nhằm mục đích nắm bắt xu hướng giá trung và dài hạn, tránh bị lạc bởi các biến động ngắn hạn trên thị trường.

Nguyên lý chiến lược

-

Tính toán kênh Donchian dựa trên giá đóng cửa cao nhất và thấp nhất trong chu kỳ dài (ví dụ 50 ngày). Khi giá phá vỡ dải trên của kênh, xem xét xu hướng tăng; khi phá vỡ dải dưới, xem xét xu hướng giảm. Đây là cơ sở để xác định xu hướng lớn.

-

Tính toán giá đóng cửa cao nhất và thấp nhất trong chu kỳ ngắn (ví dụ 20 ngày) làm tiêu chuẩn vào lệnh và cắt lỗ. Khi giá phá vỡ kênh dài, nếu giá đóng cửa cũng phá vỡ kênh ngắn, thì vào lệnh mua/bán.

-

Khi đang nắm giữ vị thế mua, nếu giá giảm xuống dưới dải dưới của kênh ngắn thì cắt lỗ. Khi đang nắm giữ vị thế bán, nếu giá tăng lên trên dải trên của kênh ngắn thì cắt lỗ.

-

Điểm cắt lỗ được đặt bằng N lần ATR. Điều này có thể tự động điều chỉnh theo mức độ biến động của thị trường, giúp giảm khả năng bị kích hoạt cắt lỗ.

-

Có thể chọn đóng vị thế trước khi kết thúc giao dịch hoặc giữ vị thế cho đến khi bị cắt lỗ. Điều này có thể được kiểm soát thông qua một tham số đầu vào.

Chiến lược này kết hợp cả xác định xu hướng và cắt lỗ lợi nhuận, vừa có thể nắm bắt xu hướng giá vừa kiểm soát rủi ro, phù hợp cho giao dịch trung và dài hạn.

Phân tích ưu điểm

-

Xác định hiệu quả xu hướng trung và dài hạn, tránh bị nhiễu bởi tiếng ồn thị trường ngắn hạn.

-

Cơ chế cắt lỗ tự động có thể hạn chế thua lỗ từng giao dịch.

-

Cắt lỗ ATR có thể điều chỉnh khoảng cách cắt lỗ theo mức độ biến động của thị trường, giảm khả năng bị ảnh hưởng bởi các biến động mạnh.

-

Có thể chọn tự động đóng vị thế khi không thể giao dịch, quản lý rủi ro giao dịch.

-

Logic chiến lược đơn giản, rõ ràng và dễ hiểu.

Phân tích rủi ro

-

Trong thị trường không có xu hướng rõ ràng, chiến lược này sẽ tạo ra nhiều giao dịch, làm tăng chi phí giao dịch và khả năng thua lỗ thực tế.

-

Mặc dù có cơ chế cắt lỗ, nhưng trong các điều kiện thị trường bất thường, giá có thể gap vượt qua điểm cắt lỗ gây ra thua lỗ lớn.

-

Tính toán ATR chỉ dựa trên dữ liệu lịch sử, không thể dự đoán chính xác xu hướng và biến động trong tương lai, khoảng cách cắt lỗ thực tế có thể quá lớn hoặc quá nhỏ.

-

Trong giao dịch thực tế, lệnh cắt lỗ không được đảm bảo thực thi 100%. Trong các điều kiện thị trường cực đoan, có thể bị bỏ qua gây ra thua lỗ.

Hướng tối ưu hóa

-

Điều chỉnh tham số kênh Donchian để tối ưu hóa hiệu quả nhận diện xu hướng.

-

Kết hợp các chỉ báo khác để xác nhận tín hiệu giao dịch, như MACD, KDJ, ... nhằm nâng cao độ ổn định của chiến lược.

-

Thêm cắt lỗ động (trailing stop), cho phép điểm cắt lỗ di chuyển cùng với giá, hạn chế thua lỗ hơn nữa.

-

Kiểm tra ảnh hưởng của thời gian nắm giữ khác nhau đến kết quả tổng thể, xác định chu kỳ nắm giữ tối ưu.

-

Xem xét điều chỉnh quy mô vị thế một cách linh hoạt, tăng quy mô vị thế trong các xu hướng mạnh.

Tổng kết

Chiến lược giao dịch theo xu hướng kênh Donchian tích hợp cả xác định xu hướng và kiểm soát rủi ro, thông qua nhận diện xu hướng để thu được lợi nhuận vượt trội, đồng thời cơ chế cắt lỗ kiểm soát rủi ro đuôi. Chiến lược này phù hợp để nhận diện và nắm bắt xu hướng giá trung và dài hạn, sau khi tối ưu hóa tham số và bổ sung cơ chế có thể đạt được lợi nhuận dương ổn định.

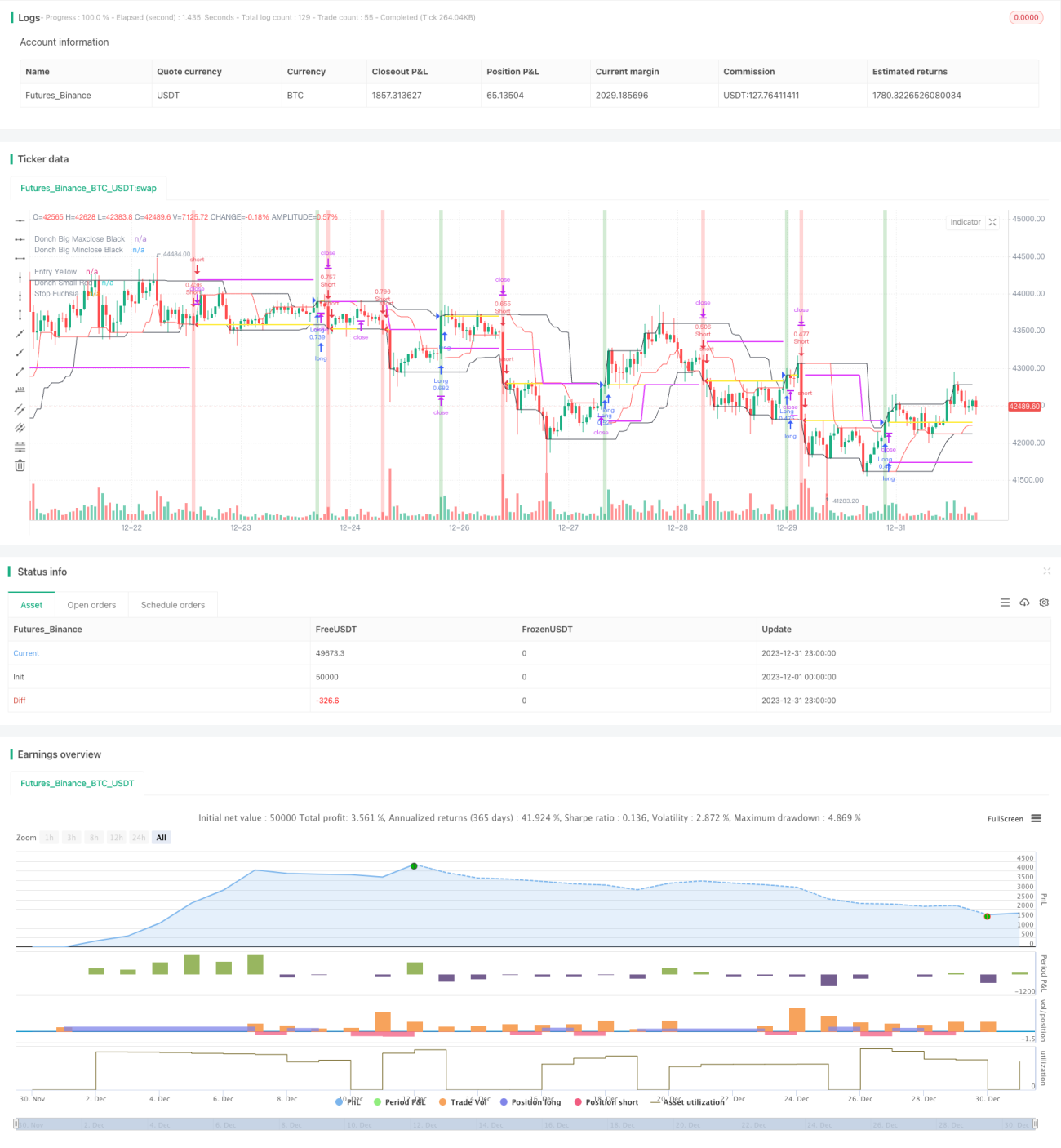

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Donchian", overlay=true, calc_on_every_tick=true)

// =============================================================================- 1