Chiến lược định lượng kết hợp EMAS động

Tổng quan

Chiến lược này là một chiến lược kết hợp đường trung bình động động đa khung thời gian. Nó sử dụng các đường trung bình động hàm mũ (EMA) với độ dài khác nhau để xác định xu hướng và điểm vào/ra. "MAX" trong tên chiến lược biểu thị việc sử dụng nhiều EMA, "Động" biểu thị độ dài EMA có thể điều chỉnh.

Nguyên lý chiến lược

Chiến lược sử dụng 7 EMA với tốc độ khác nhau, từ nhanh nhất đến chậm nhất lần lượt là: EMA 3 chu kỳ, 15 chu kỳ, 19 chu kỳ, 50 chu kỳ, 100 chu kỳ, 150 chu kỳ và 200 chu kỳ. 7 EMA này tạo thành một sắp xếp hình thang, khi xác định tín hiệu mua (long) và bán (short), giá đóng cửa (close) phải lần lượt vượt qua 7 EMA này, đảm bảo sự xâm nhập mạnh mẽ sau khi xu hướng đảo chiều.

Ngoài ra, chiến lược còn kết hợp hai điều kiện: giá tạo đỉnh mới và giá đóng cửa vượt qua đỉnh lịch sử để xác nhận tín hiệu mua, sử dụng giá tạo đáy mới và giá đóng cửa phá vỡ đáy lịch sử để xác nhận tín hiệu bán, nhằm tránh các phá vỡ giả.

Điều kiện đóng vị thế yêu cầu giá đóng cửa lần lượt phá vỡ từ EMA nhanh đến EMA chậm, báo hiệu xu hướng đảo chiều; hoặc giá thấp nhất hoặc cao nhất của nến mới nhất phá vỡ 4 EMA, cho thấy giao dịch cần được đóng ngay lập tức.

Phân tích ưu điểm

- Sử dụng 7 EMA với tốc độ khác nhau tạo thành hình thang, có thể xác định chính xác hơn điểm đảo chiều xu hướng.

- Kết hợp đỉnh mới và đỉnh lịch sử để xác định mua, đáy mới và đáy lịch sử để xác định bán, tránh phá vỡ giả.

- Hai điều kiện đóng vị thế được thiết lập khá chặt chẽ, có thể cắt lỗ kịp thời.

Phân tích rủi ro

- Không thiết lập cắt lỗ, có nguy cơ thua lỗ lớn.

- Hai điều kiện đóng vị thế có thể gây ra hiện tượng thoát vị thế quá sớm.

- EMA chu kỳ ngắn dễ tạo ra nhiều nhiễu hơn, làm tăng tần suất giao dịch và chi phí hoa hồng.

Giải pháp:

- Thiết lập cắt lỗ cố định và cắt lỗ động.

- Điều chỉnh độ dài EMA đóng vị thế, giảm độ chặt của hai điều kiện đóng vị thế.

- Tăng độ dài EMA, giảm tần suất giao dịch.

Hướng tối ưu hóa

- Thêm chiến lược cắt lỗ, như cắt lỗ phần trăm cố định, cắt lỗ động, v.v.

- Điều chỉnh tham số EMA, tìm tổ hợp tham số tối ưu.

- Thêm các chỉ báo khác để lọc, như MACD, ATR, KDJ, v.v., nâng cao chất lượng tín hiệu.

- Kết hợp chiến lược swing, bắt các dao động phụ trong xu hướng.

- Cân nhắc thêm mô-đun quản lý vốn.

Tổng kết

Chiến lược này có ý tưởng tổng thể rõ ràng, sử dụng 7 EMA với tốc độ khác nhau để xác định xu hướng và thiết lập hai điều kiện đóng vị thế, có thể phản ứng nhạy bén với sự đảo chiều xu hướng. Tuy nhiên, bản thân chiến lược không thiết lập cắt lỗ, có rủi ro thua lỗ rất lớn, ngoài ra còn dễ gây ra hiện tượng thoát vị thế quá sớm. Trong tương lai cần cải thiện chiến lược từ nhiều khía cạnh như cắt lỗ, tối ưu hóa tham số, lọc chỉ báo, v.v., để biến nó thành một hệ thống giao dịch định lượng ổn định và đáng tin cậy.

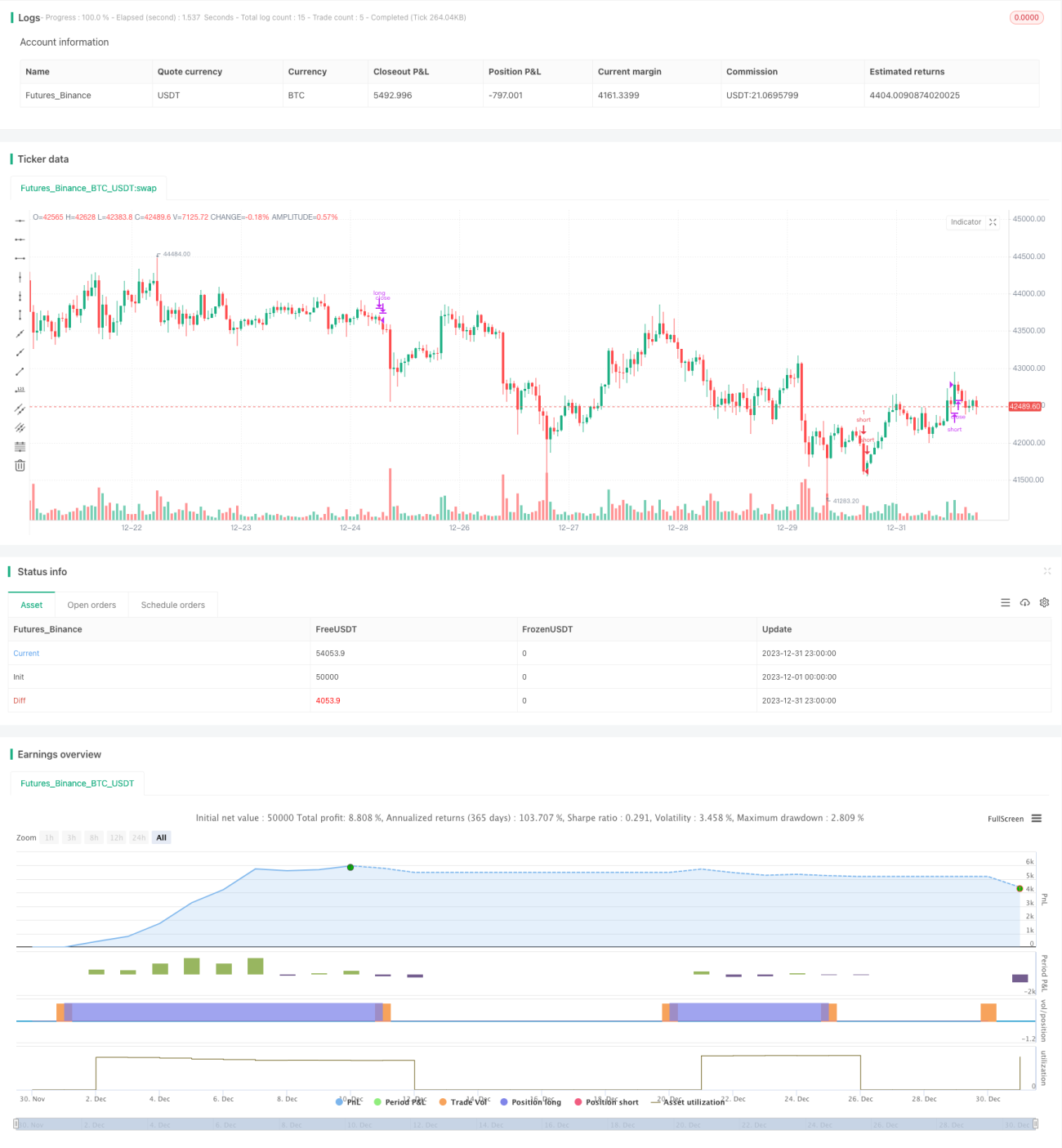

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Crypto MAX Trend", shorttitle="Crypto MAX", overlay = true )

Length = input(3, minval=1)

Length2 = input(15, minval=1)- 1