Chiến lược hỗ trợ và kháng cự CCI động

Tổng quan

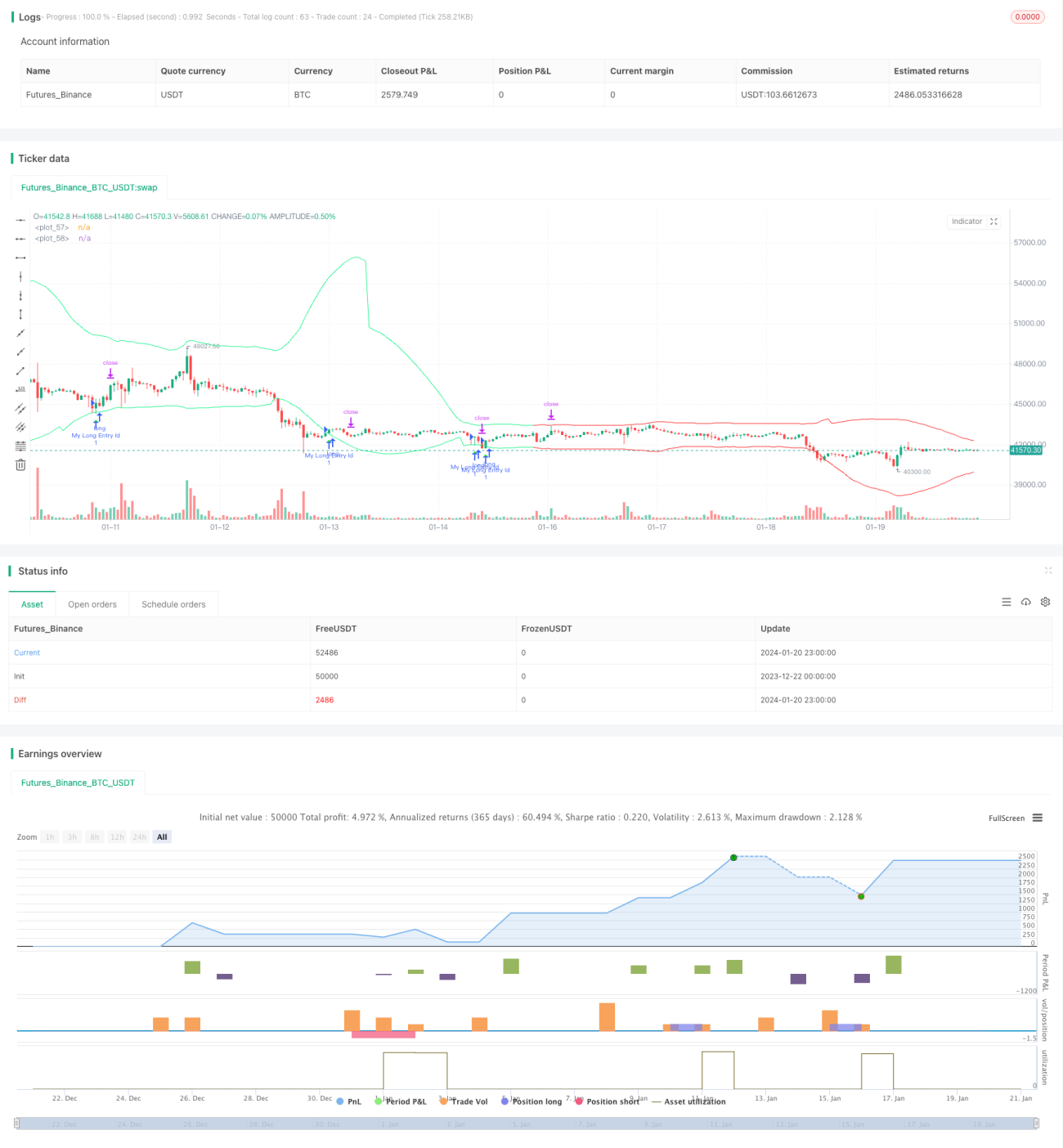

Chiến lược này sử dụng điểm xoay (pivot point) từ chỉ báo CCI để tính toán các mức hỗ trợ và kháng cự động, kết hợp với nhận định xu hướng để tìm tín hiệu mua và bán. Chiến lược kết hợp đặc tính đảo chiều của CCI và khả năng theo dõi xu hướng, nhằm nắm bắt các điểm đảo chiều trong xu hướng trung hạn để tạo lợi nhuận.

Nguyên lý chiến lược

Chỉ báo CCI có thể hiển thị thị trường đang quá yếu hay quá mạnh, hai giá trị giới hạn 80 và -80 được dùng để xác định trạng thái quá mua/quá bán. Chiến lược này tận dụng đặc tính đó của CCI, bằng cách tính toán điểm xoay từ 50 nến ở bên trái và bên phải, thu được điểm xoay trên và điểm xoay dưới, sau đó cộng/trừ vùng đệm (buffer) dựa trên các điểm xoay này để xây dựng đường kháng cự và đường hỗ trợ động.

Khi giá đóng cửa cao hơn giá mở cửa và thấp hơn đường hỗ trợ trên, tín hiệu mua được phát sinh; khi giá đóng cửa thấp hơn giá mở cửa và cao hơn đường kháng cự dưới, tín hiệu bán được phát sinh. Để lọc bỏ các tín hiệu giao dịch ngược với xu hướng chính, chiến lược kết hợp thêm chỉ báo EMA và độ dốc (slope) để xác định xu hướng chính hiện tại. Chỉ khi xu hướng được xác định là tăng (bullish) mới thực hiện lệnh mua; chỉ khi xu hướng được xác định là giảm (bearish) mới thực hiện lệnh bán.

Cắt lỗ và chốt lời dựa trên chỉ báo ATR được tính toán động, giúp chiến lược này có quản lý rủi ro hợp lý.

Phân tích ưu điểm

- Tận dụng đặc tính đảo chiều của chỉ báo CCI, thực hiện giao dịch gần các điểm đảo chiều, tăng xác suất có lợi nhuận.

- Kết hợp nhận định xu hướng, tránh giao dịch ngược chiều, giảm thiểu thua lỗ.

- Thiết lập cắt lỗ/chốt lời động giúp quản lý rủi ro hợp lý hơn.

- Có thể tùy chỉnh các tham số như chu kỳ CCI, kích thước vùng đệm,... để thích ứng với nhiều môi trường thị trường khác nhau.

Phân tích rủi ro

- Chỉ báo CCI dễ tạo ra tín hiệu giả, cần kết hợp bộ lọc xu hướng.

- Sự đảo chiều không phải lúc nào cũng thành công, tồn tại rủi ro thua lỗ nhất định.

- Cài đặt tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc bỏ lỡ cơ hội giao dịch.

Có thể giảm thiểu rủi ro bằng cách tối ưu hóa tham số, điều chỉnh biên độ cắt lỗ,... Ngoài ra, chiến lược này cũng có thể được sử dụng như công cụ hỗ trợ cho các chỉ báo khác, không nhất thiết phải phụ thuộc hoàn toàn vào tín hiệu giao dịch của nó.

Hướng tối ưu hóa

- Tối ưu kích thước vùng đệm để thích ứng với thị trường có độ biến động khác nhau.

- Tối ưu tham số chu kỳ ATR để có cắt lỗ/chốt lời động chính xác hơn.

- Thử nghiệm các cài đặt tham số CCI khác nhau.

- Kiểm tra hiệu quả của các loại chỉ báo nhận định xu hướng khác.

Tổng kết

Chiến lược này tích hợp khả năng lọc đa/không của chỉ báo CCI với sự xác nhận lọc của nhận định xu hướng, mang lại giá trị thực tế nhất định. Việc cắt lỗ/chốt lời động cũng giúp chiến lược có thể kiểm soát rủi ro khi áp dụng thực tế. Thông qua tối ưu hóa tham số và cải tiến, có thể đạt được kết quả tốt hơn.

- 1