Chiến lược giao dịch ETF theo dõi xu hướng RSI vector đảo chiều

Tổng quan

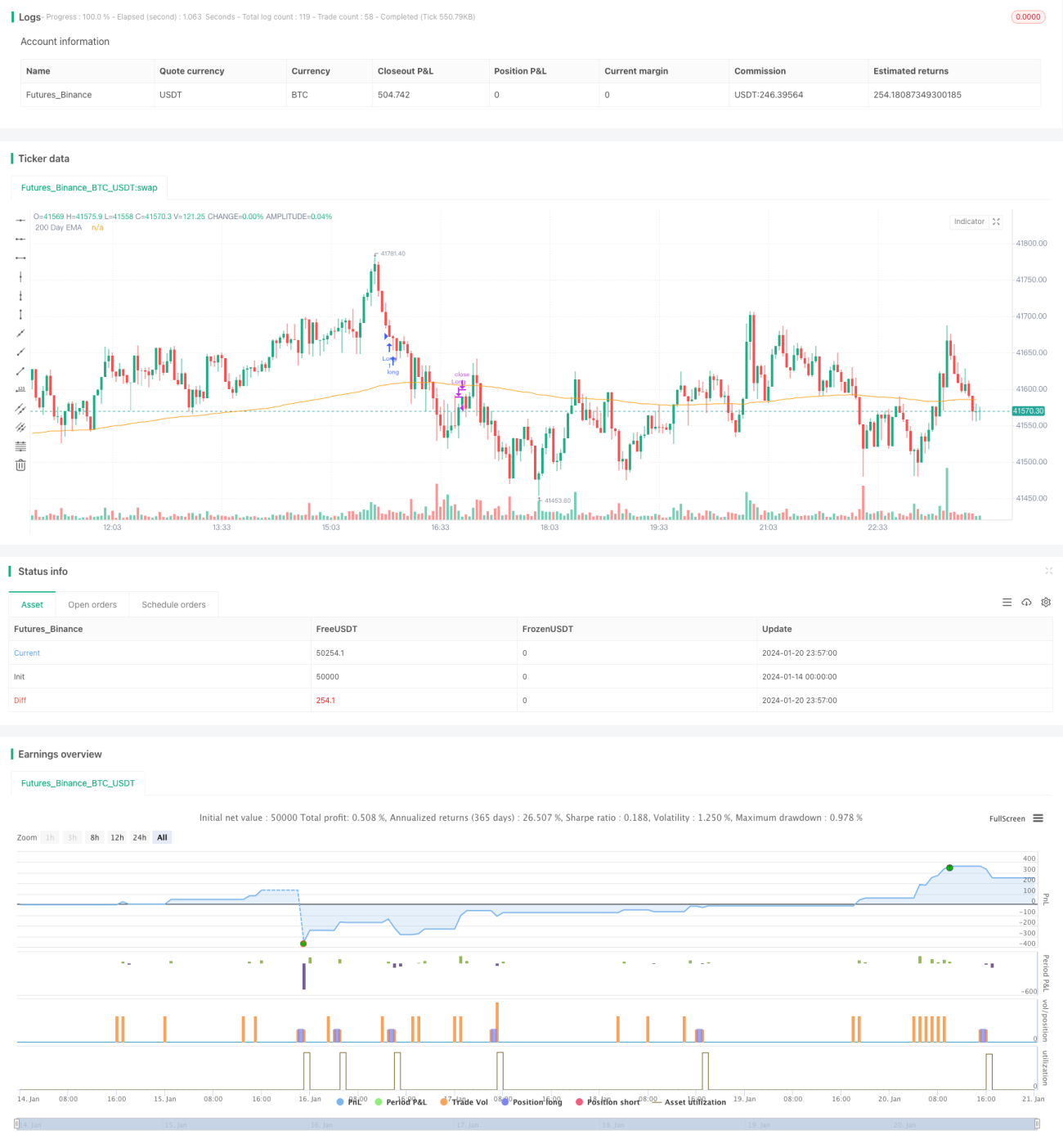

Chiến lược này là một chiến lược giao dịch ETF theo dõi xu hướng đảo chiều dựa trên chỉ số sức mạnh tương đối (RSI). Nó sử dụng chỉ báo RSI để xác định các tình trạng quá mua/quá bán ngắn hạn, thực hiện các điểm vào và thoát lệnh đảo chiều. Đồng thời kết hợp đường trung bình động 200 ngày để xác định xu hướng tổng thể.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này dựa trên nguyên lý đảo chiều của chỉ báo RSI. Chỉ báo RSI tính toán mức tăng giảm trung bình trong một khoảng thời gian để xác định xem một sản phẩm giao dịch đang ở trạng thái quá mua hay quá bán. Khi RSI trên 70 thể hiện trạng thái quá mua, RSI dưới 30 thể hiện trạng thái quá bán. Lúc này khả năng xảy ra thị trường đảo chiều.

Chiến lược này áp dụng nguyên lý đó, đặt điều kiện khi RSI hiện tại thấp hơn tham số có thể điều chỉnh TodaysMinRSI, và RSI 3 ngày trước thấp hơn tham số Day3RSIMax thì có thể thực hiện mua vào. Điều này cho thấy giá có thể đang ở vùng quá bán ngắn hạn, có khả năng phục hồi. Đồng thời yêu cầu RSI trong 3 ngày có xu hướng giảm, tức là RSI liên tục giảm mới mua vào, để tránh các đợt phục hồi giả.

Cơ chế thoát lệnh của chiến lược là khi chỉ báo RSI một lần nữa vượt qua ngưỡng tham số có thể điều chỉnh Exit RSI, cho rằng đợt phục hồi đã kết thúc, lúc này sẽ đóng vị thế để thoát lệnh.

Chiến lược này cũng đưa vào đường trung bình động 200 ngày để xác định xu hướng tổng thể. Chỉ khi giá cao hơn đường trung bình 200 ngày mới có thể thực hiện mua vào. Điều này giúp đảm bảo chỉ mua vào trong giai đoạn xu hướng tăng, tránh rủi ro giao dịch ngược xu hướng.

Phân tích ưu điểm chiến lược

- Sử dụng chỉ báo RSI để xác định vùng quá mua/quá bán, khả năng đảo chiều cao.

- Kết hợp đường trung bình 200 ngày để xác định xu hướng lớn, giúp tránh giao dịch ngược xu hướng.

- Nguyên lý giao dịch đảo chiều dựa trên RSI là kinh điển và đáng tin cậy, tỷ lệ thành công cao.

- Các tham số có thể điều chỉnh mang lại tính linh hoạt, có thể tối ưu cho từng sản phẩm khác nhau.

Rủi ro và cách khắc phục

- Chỉ báo RSI có khả năng phá vỡ giả, không thể hoàn toàn tránh được các lệnh thua lỗ. Có thể đặt cắt lỗ để kiểm soát khoản lỗ trên từng lệnh.

- Đảo chiều thất bại có thể dẫn đến khoản lỗ lớn hơn. Có thể rút ngắn thời gian nắm giữ, cắt lỗ kịp thời để thoát lệnh.

- Thiết lập tham số không phù hợp có thể dẫn đến quá mạo hiểm hoặc quá thận trọng, bỏ lỡ cơ hội giao dịch. Cần phải tiến hành tối ưu hóa và kiểm tra tham số cho từng sản phẩm.

Hướng tối ưu hóa

- Thêm các chỉ báo khác kết hợp như KDJ, Bollinger Bands,… để tạo thành tổ hợp chỉ báo, nâng cao độ chính xác của tín hiệu.

- Thêm chiến lược cắt lỗ động, cho phép mức cắt lỗ thay đổi, giảm thiểu thua lỗ.

- Thêm mô-đun quản lý khối lượng giao dịch hoặc vốn, kiểm soát mức độ rủi ro cho mỗi giao dịch.

- Tối ưu hóa và backtest các tham số cho từng sản phẩm khác nhau, xây dựng bộ tham số phù hợp với sản phẩm đó.

Tổng kết

Chiến lược này sử dụng nguyên lý điểm mua bán kinh điển của chỉ báo RSI, thực hiện các điểm vào và thoát lệnh đảo chiều thông qua việc xác định vùng quá mua/quá bán. Đồng thời xem xét đến xu hướng lớn và không gian tối ưu hóa tham số, là một chiến lược ETF ngắn hạn đảo chiều có độ tin cậy cao. Thông qua việc tối ưu hóa thêm, có thể trở thành chiến lược định lượng có hiệu quả thực tế.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

- 1