Chiến lược đột phá theo xu hướng

Tổng quan

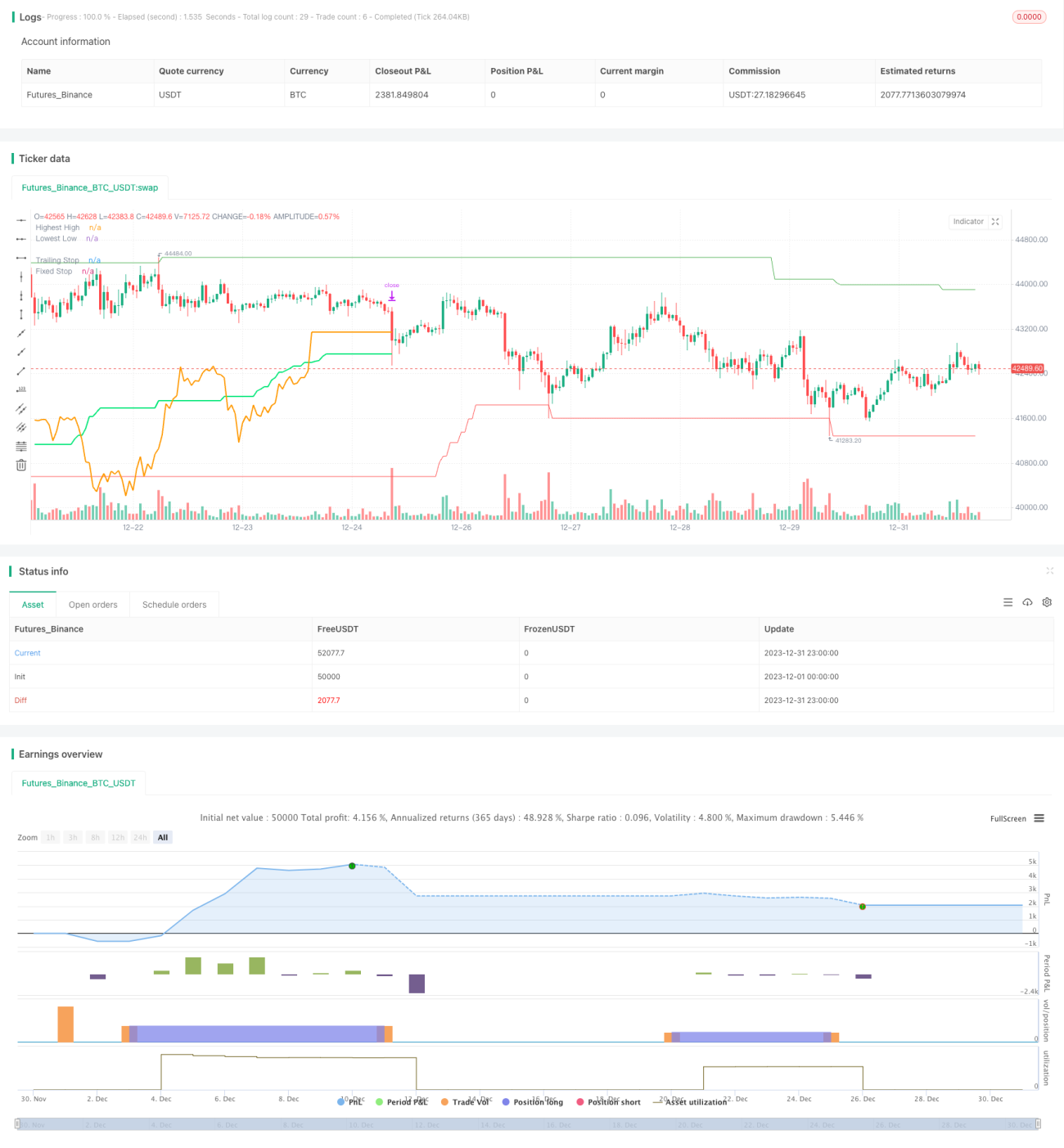

Đây là một chiến lược đột phá dựa trên xu hướng. Nó mua vào các cổ phiếu có động lực mạnh khi xuất hiện đột phá và bán ra các cổ phiếu có động lực yếu khi xuất hiện đột phá, nhằm theo dõi xu hướng.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên hai chỉ báo để xác định tín hiệu vào và ra: một là hàm highest() xác định giá cao nhất trong một khoảng thời gian nhất định, hai là hàm lowest() xác định giá thấp nhất trong một khoảng thời gian nhất định.

Khi giá đóng cửa cao hơn giá cao nhất trong một khoảng thời gian quá khứ (tham số highPeriod), điều này được coi là đột phá xu hướng tăng, do đó phát tín hiệu mua. Khi giá đóng cửa thấp hơn giá thấp nhất trong một khoảng thời gian quá khứ (tham số lowPeriod), điều này được coi là đột phá xu hướng giảm, do đó phát tín hiệu bán.

Chiến lược này đồng thời thiết lập stop loss động và stop loss cố định. Stop loss động dựa trên chỉ báo ATR, bằng cách tính giá trị ATR trong một khoảng thời gian nhất định và nhân với một hệ số (tham số trailingAtrMultiplier) để làm mức stop loss động. Stop loss cố định cũng tương tự, được tính dựa trên chỉ báo ATR.

Trên cây nến đầu tiên sau khi mua hoặc bán, stop loss cố định có hiệu lực; sau đó chuyển sang chủ yếu sử dụng stop loss động. Sự kết hợp này có thể khóa một phần lợi nhuận, đồng thời theo dõi xu hướng.

Chiến lược này cũng thiết lập quy tắc tính khối lượng vị thế. Khối lượng được tính dựa trên tỷ lệ thua lỗ tối đa có thể chịu đựng, vốn chủ sở hữu tài khoản, v.v. Đồng thời xem xét số lượng sản phẩm giao dịch, giảm khối lượng vị thế của từng sản phẩm một cách phù hợp.

Nhìn chung, đây là một chiến lược theo xu hướng điển hình. Nó vào lệnh khi phát hiện đột phá, khóa lợi nhuận và theo dõi xu hướng thông qua cách dừng lỗ, và thoát lệnh khi xu hướng đảo chiều.

Phân tích ưu điểm

Đây là một chiến lược đột phá, với những ưu điểm chính sau:

-

Xác định xu hướng chính xác. Sử dụng giá cao nhất và giá thấp nhất để xác định xem xu hướng có đảo chiều hay không, độ chính xác cao, khó phát tín hiệu sai.

-

Khối lượng vị thế và stop loss hợp lý. Việc thiết lập tỷ lệ thua lỗ tối đa, liên kết với vốn chủ sở hữu tài khoản, v.v. giúp khối lượng vị thế hợp lý, tránh giao dịch quá mức hoặc không hiệu quả. Cách kết hợp stop loss khóa lợi nhuận và theo dõi xu hướng.

-

Đơn giản, thực tế, dễ hiểu và sử dụng. Chỉ cần các chỉ báo cơ bản nhất, logic chiến lược đơn giản, rõ ràng, dễ nắm bắt.

-

Khả năng mở rộng tốt. Các tham số chỉ báo, quy tắc khối lượng vị thế đều được cung cấp ô nhập liệu, người dùng có thể điều chỉnh theo nhu cầu.

Nhìn chung, đây là một chiến lược đột phá rất thực tế. Nó an toàn và đáng tin cậy trong việc xác định, đồng thời thiết kế chiến lược đã tính đến kiểm soát rủi ro và theo dõi. Rất phù hợp cho việc nắm giữ trung và dài hạn.

Phân tích rủi ro

Rủi ro chính của chiến lược này bao gồm:

-

Rủi ro đảo chiều xu hướng. Chiến lược đột phá phụ thuộc rất nhiều vào việc xác định xu hướng, một khi xác định sai, có thể đối mặt với thua lỗ lớn.

-

Rủi ro do tham số không phù hợp. Việc lựa chọn tham số chu kỳ giá cao nhất/thấp nhất không đúng có thể bỏ lỡ xu hướng; thiết lập tham số khối lượng vị thế không phù hợp có thể dẫn đến thua lỗ quá mức.

-

Rủi ro stop loss quá mạnh. Nếu khoảng cách stop loss động quá nhỏ, có thể bị nhiễu thị trường đánh bật ra ngoài.

Giải pháp chính là:

-

Thêm bộ lọc xu hướng. Ví dụ, kết hợp các chỉ báo khác để đánh giá, tránh các đột phá sai.

-

Tối ưu hóa lựa chọn tham số. Kiểm tra và tối ưu hóa giá trị tham số để đảm bảo tính ổn định.

-

Khoảng cách stop loss có thể nới rộng hợp lý. Để khoảng cách stop loss có thể chấp nhận một số điều chỉnh nhất định.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Thêm nhiều chỉ báo để xác định xu hướng. Ngoài giá cao nhất và thấp nhất, có thể thêm các chỉ báo như đường trung bình động để xác định xu hướng chính xác hơn.

-

Tối ưu hóa cài đặt tham số. Kiểm tra các tham số chu kỳ giá cao nhất/thấp nhất, hệ số stop loss, v.v., chọn tổ hợp tham số tối ưu.

-

Điều chỉnh thuật toán khối lượng vị thế theo thị trường. Có thể liên kết khối lượng vị thế với biến động thị trường, ví dụ giảm khối lượng khi VIX tăng.

-

Thêm bộ lọc chỉ báo khối lượng. Chỉ vào lệnh trong các đột phá có khối lượng gia tăng, tránh các đột phá giả.

-

Xem xét chênh lệch cơ sở và tương quan để chọn sản phẩm giao dịch ưu tiên. Chọn tổ hợp sản phẩm có chênh lệch cơ sở biến động thấp và tương quan thấp, có thể giảm rủi ro danh mục.

-

Tối ưu hóa và điều chỉnh cơ chế stop loss. Có thể kiểm tra tỷ lệ kết hợp giữa stop loss động và stop loss cố định, giảm rủi ro stop loss quá mạnh.

Tổng kết

Là một chiến lược đột phá theo xu hướng, chiến lược này thể hiện tốt về độ chính xác xác định, kiểm soát khối lượng vị thế và rủi ro, tính dễ vận hành, v.v. Nó nắm bắt được giai đoạn đầu của xu hướng, cân bằng giữa việc khóa lợi nhuận và theo dõi xu hướng thông qua stop loss động.

Tất nhiên, là một chiến lược đột phá, nó phụ thuộc rất nhiều vào việc xác định xu hướng, dễ bị nhiễu loạn. Ngoài ra, việc thiết lập tham số không phù hợp cũng có thể ảnh hưởng đến hiệu suất chiến lược. Điều này cần được giải quyết thông qua tối ưu hóa thêm.

Nhìn chung, đây là một chiến lược rất thực tế, cấu trúc cơ bản của nó đã bao gồm các yếu tố quan trọng nhất mà một chiến lược định lượng cần có. Nếu có thể liên tục tối ưu hóa và cải tiến, nó hoàn toàn có thể trở thành một chiến lược lập trình ổn định sinh lời. Đáng để các nhà giao dịch định lượng học tập và tham khảo.

- 1