Chiến lược theo xu hướng dựa trên đường trung bình động

Tổng quan

Chiến lược này sử dụng đường trung bình động nhanh và đường trung bình động chậm để xây dựng tín hiệu giao dịch, nhằm nhận diện và bám theo xu hướng. Khi đường nhanh cắt lên trên đường chậm, tín hiệu mua được tạo ra; khi đường nhanh cắt xuống dưới đường chậm, tín hiệu bán được tạo ra. Chiến lược này phù hợp để theo đuổi xu hướng trung và dài hạn, có thể lọc nhiễu thị trường hiệu quả.

Nguyên lý chiến lược

Chiến lược này sử dụng hai đường Exponential Moving Average (Đường trung bình động hàm mũ) với chu kỳ khác nhau làm cơ sở cho quyết định giao dịch. Tham số đường trung bình động nhanh được đặt là 30 ngày, dùng để nắm bắt biến động giá ngắn hạn; tham số đường trung bình động chậm được đặt là 100 ngày, dùng để xác định hướng của xu hướng trung và dài hạn của giá.

Khi đường nhanh cắt lên trên đường chậm từ phía dưới, cho thấy thị trường đang bước vào xu hướng tăng, tạo tín hiệu mua; khi đường nhanh cắt xuống dưới đường chậm từ phía trên, cho thấy thị trường đang bước vào xu hướng giảm, tạo tín hiệu bán.

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

- Dựa trên đường trung bình động, có thể lọc hiệu quả nhiễu ngắn hạn của thị trường, hành động theo xu hướng.

- Sử dụng chiến lược hai đường trung bình động, có thể xác định rõ hướng xu hướng.

- Có thể tối ưu hóa tham số, chu kỳ đường trung bình động nhanh và chậm có thể tùy chỉnh.

- Kết hợp chức năng theo dõi xu hướng trung và dài hạn và điều chỉnh ngắn hạn.

- Quy tắc đơn giản, rõ ràng, dễ hiểu và thực hiện, phù hợp cho người mới học.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Khi giá đi ngang tích lũy, dễ phát sinh tín hiệu giao dịch sai. Có thể giảm rủi ro bằng cách tối ưu hóa tham số đường trung bình động.

- Không thể nhận diện và xử lý hiệu quả các tình huống bất thường như biến động giá mạnh. Có thể đặt stop loss để kiểm soát rủi ro.

- Hệ thống đường trung bình động tự nó có độ trễ, có thể bỏ lỡ các điểm đảo chiều giá. Có thể kết hợp các chỉ báo khác để tối ưu hóa.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số chu kỳ của đường trung bình động để nâng cao hiệu quả lợi nhuận.

- Thêm các chỉ báo điều kiện khác như chỉ báo khối lượng giao dịch để tránh phá vỡ giả.

- Thêm chiến lược stop loss để kiểm soát lỗ cho mỗi giao dịch.

- Kết hợp chỉ báo xu hướng để đánh giá sức mạnh xu hướng, tránh đảo chiều xu hướng.

- Thêm chức năng tối ưu hóa tham số để chiến lược trở nên linh hoạt hơn.

Kết luận

Chiến lược này xây dựng hệ thống ra quyết định giao dịch dựa trên hai đường trung bình động, thông qua mối quan hệ giá giữa đường trung bình động nhanh và chậm để đánh giá xu hướng thị trường, tín hiệu được tạo ra đơn giản và rõ ràng. Chiến lược này lọc được một phần nhiễu, có thể hành động theo xu hướng, phù hợp cho giao dịch xu hướng trung và dài hạn. Tuy nhiên, cũng tồn tại một số khiếm khuyết. Bằng cách tối ưu hóa đa chỉ báo và kiểm soát rủi ro, chiến lược này có thể được tối ưu hóa để trở nên tổng quát và hiệu quả hơn.

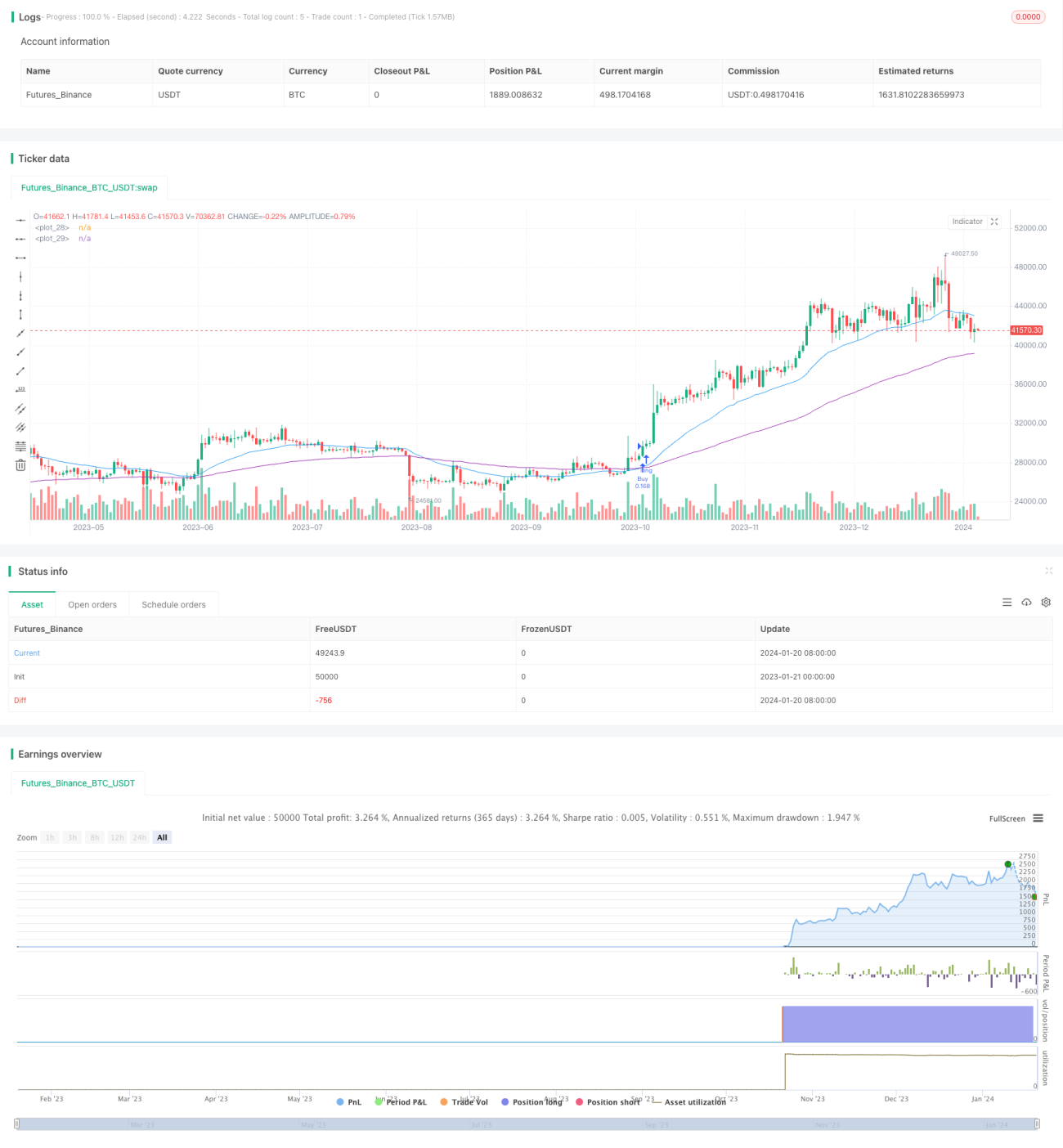

/*backtest

start: 2023-01-21 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("EMA Strategy v2", shorttitle = "EMA Strategy v2", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

- 1