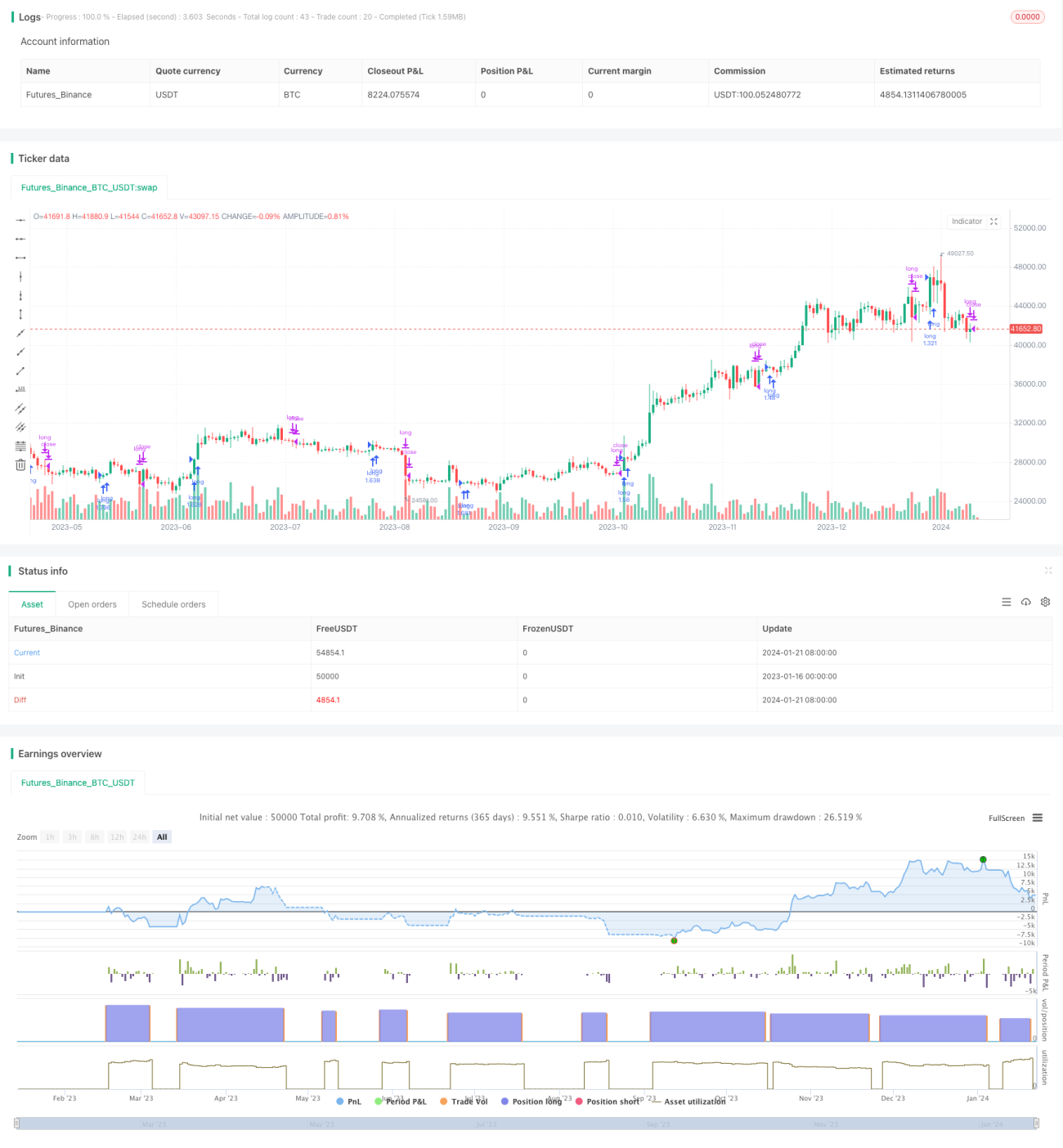

Chiến lược đường trung bình xác nhận kép ưu thế

Tổng quan

Chiến lược này là một chiến lược giao dịch theo xu hướng chỉ mua (long), sử dụng sự xác nhận kép từ chỉ báo Aroon và đường trung bình động hồi quy tuyến tính để tạo ra tín hiệu giao dịch. Chiến lược này phù hợp với giao dịch theo xu hướng trung và dài hạn.

Nguyên lý chiến lược

Chiến lược này sử dụng sự giao nhau giữa dải trên và dải dưới của chỉ báo Aroon để xác định hướng xu hướng. Khi dải trên vượt lên trên dải dưới, tạo ra tín hiệu mua (buy). Khi dải trên phá vỡ xuống dưới dải dưới, tạo ra tín hiệu bán (sell). Để lọc các tín hiệu phá vỡ giả, chiến lược cũng đưa vào đường trung bình động hồi quy tuyến tính (LSMA) như một tiêu chí hỗ trợ. Chỉ khi giá đóng cửa cao hơn LSMA thì tín hiệu mua mới được kích hoạt.

Cụ thể, quy tắc tạo tín hiệu giao dịch của chiến lược như sau:

-

Điều kiện tạo tín hiệu mua: Dải trên vượt qua dải dưới (chỉ báo Aroon xác định giao cắt hai dải hình thành xu hướng tăng) và giá đóng cửa trong ngày cao hơn đường trung bình động LSMA (giá đóng cửa đang trong xu hướng tăng).

-

Điều kiện tạo tín hiệu bán: Dải trên phá vỡ xuống dưới dải dưới (chỉ báo Aroon xác định giao cắt hai dải hình thành xu hướng giảm) và giá đóng cửa trong ngày thấp hơn đường trung bình động LSMA (giá đóng cửa đang trong xu hướng giảm).

Ưu điểm của chiến lược

- Sử dụng chỉ báo Aroon để xác định hướng xu hướng, tránh bị nhiễu động nhiễu.

- Thêm đường trung bình động LSMA làm bộ lọc hỗ trợ, tránh các phá vỡ giả gây ra giao dịch không cần thiết.

- Chỉ giao dịch long, phù hợp với đặc tính tăng trưởng dài hạn của thị trường, tránh rủi ro thua lỗ vô hạn khi short.

- Các tham số chiến lược đơn giản, dễ triển khai.

Rủi ro của chiến lược

- Chiến lược chỉ giao dịch long, khó thu lợi nhuận trong thị trường đi ngang.

- Thiết lập tham số cố định có thể dẫn đến rủi ro quá khớp (overfitting).

- Khó cắt lỗ kịp thời khi xu hướng đảo chiều.

Để phòng ngừa rủi ro, có thể thiết lập chiến lược cắt lỗ, hoặc kết hợp với các chỉ báo khác để xác định thời điểm đảo chiều xu hướng, cắt lỗ kịp thời.

Hướng tối ưu hóa

- Có thể xem xét thêm cơ hội short, để thu lợi nhuận trong thị trường giảm.

- Có thể kiểm tra hiệu quả của các chỉ báo với tham số chu kỳ khác nhau.

- Có thể thêm mô-đun học máy để tự động tối ưu hóa tham số.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch theo xu hướng xác nhận kép khá đơn giản và thực dụng. Ý tưởng sử dụng Aroon để xác định hướng xu hướng và LSMA để lọc nhiễu là đơn giản và trực tiếp. Nếu thiết lập tham số phù hợp, có thể đạt được hiệu quả tốt. Chiến lược này phù hợp với nắm giữ trung và dài hạn, tránh bị nhiễu động thị trường ngắn hạn. Bằng cách thêm các mô-đun như chiến lược cắt lỗ để tối ưu hóa, có thể mở rộng thêm lợi thế của chiến lược và giảm thiểu rủi ro.

- 1