Chiến lược đa yếu tố dài hạn Golden Cross và Dead Cross

Tổng quan

Chiến lược này là một chiến lược đa yếu tố dài hạn, kết hợp ba chỉ báo: đường trung bình động, RSI và ATR, để xác định khi thị trường đi vào vùng bị định giá thấp và tạo ra tín hiệu mua. Đây là chiến lược nắm giữ dài hạn, tập trung vào việc tìm kiếm lợi nhuận ổn định.

Nguyên lý chiến lược

Khi đường trung bình động chu kỳ ngắn cắt lên trên đường trung bình động chu kỳ dài, tạo thành tín hiệu vàng giao cắt, đồng thời chỉ báo RSI nằm dưới vùng quá mua, thì thị trường được cho là đang bị định giá thấp, phát sinh tín hiệu mua. Sau đó, dựa vào chỉ báo ATR để thiết lập điểm dừng lỗ và chốt lời, sử dụng phương pháp chốt lời/dừng lỗ cố định.

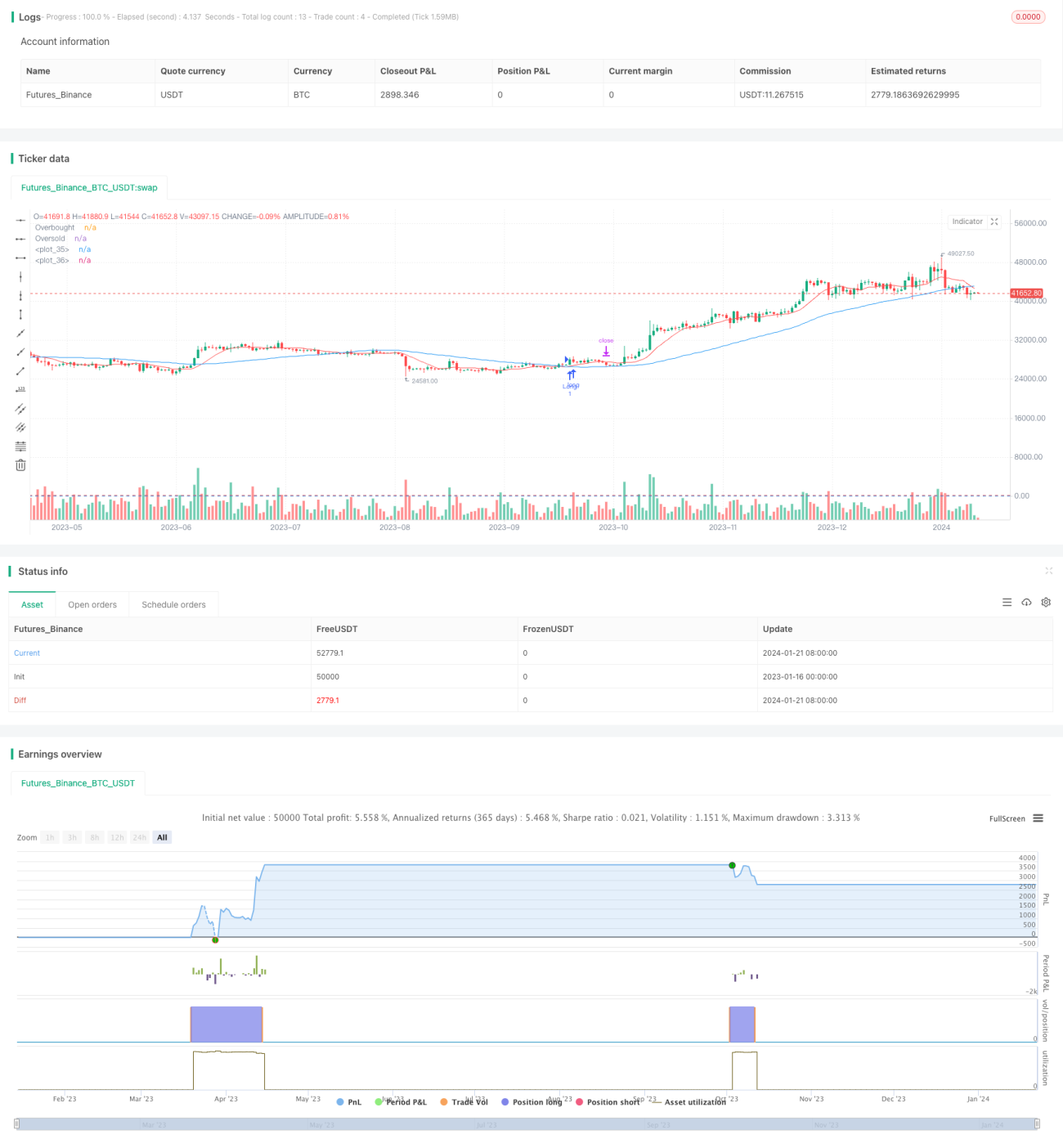

Cụ thể, chiến lược sử dụng đường trung bình động 10 ngày và 50 ngày để tạo tín hiệu giao dịch. Khi đường trung bình động 10 ngày cắt lên trên đường trung bình động 50 ngày, tín hiệu mua được phát sinh. Đồng thời, cần chỉ báo RSI(14) nằm dưới vùng quá mua 70 để tránh mua ở đỉnh.

Sau khi vào lệnh, dựa vào giá trị ATR(14) để thiết lập điểm dừng lỗ và chốt lời. Điểm dừng lỗ là khi giá cổ phiếu thấp hơn giá vào lệnh 1,5 lần ATR; điểm chốt lời là khi giá cổ phiếu cao hơn giá vào lệnh 2 lần ATR.

Phân tích ưu điểm

Đây là một chiến lược đa yếu tố dài hạn, kết hợp nhiều chỉ báo để đánh giá thị trường, có thể hiệu quả tránh được tổn thất do phá vỡ giả. Các ưu điểm cụ thể:

- Đánh giá đa yếu tố, tránh phá vỡ giả, đảm bảo độ tin cậy của tín hiệu mua

- Theo dõi xu hướng dài hạn, không bị dừng lỗ do biến động ngắn hạn

- Chốt lời/dừng lỗ cố định, ngăn ngừa thua lỗ lớn

- Các tham số chỉ báo có thể điều chỉnh, tối ưu cho từng loại tài sản

- Đơn giản để thực hiện, dễ hiểu và dễ vận hành

Phân tích rủi ro

Chiến lược này là chiến lược nắm giữ dài hạn, cũng tồn tại một số rủi ro cần lưu ý. Các điểm rủi ro chính bao gồm:

- Rủi ro thua lỗ lớn do nắm giữ dài hạn. Khi gặp thị trường điều chỉnh dài hạn có thể xuất hiện thua lỗ lớn. Có thể thiết lập dừng lỗ trượt để giảm nhẹ.

- Rủi ro dừng lỗ cố định. Dừng lỗ chỉ được thiết lập một lần sau khi vào lệnh, không được điều chỉnh sau đó, có thể dẫn đến dừng lỗ bị phá vỡ. Có thể sử dụng dừng lỗ động hoặc dừng lỗ trượt để tối ưu hóa.

- Chỉ báo thiết lập quá chậm, bỏ lỡ cơ hội giao dịch ngắn hạn. Có thể rút ngắn tham số chỉ báo để theo đuổi tần suất giao dịch nhanh hơn.

- Rủi ro khi tăng vị thế theo xu hướng. Có thể thiết lập giới hạn tần suất và tỷ lệ tăng vị thế để kiểm soát rủi ro.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Thêm cơ chế dừng lỗ động, điều chỉnh điểm dừng lỗ dựa trên giá và biến động

- Thêm chức năng chốt lời trượt, giúp khóa lợi nhuận tốt hơn

- Kết hợp chỉ báo khối lượng giao dịch, tránh các đợt phá vỡ giả có khối lượng thấp

- Tối ưu hóa các tham số chỉ báo, thích ứng với nhiều loại tài sản hơn

- Thêm cơ chế tăng vị thế, thực hiện tăng vị thế vừa phải tại các điểm thuận lợi

Kết luận

Chiến lược này, là một chiến lược đa yếu tố vàng giao cắt/chết giao cắt dài hạn, kết hợp các chỉ báo đường trung bình động, RSI và ATR, tạo ra tín hiệu giao dịch dựa trên đánh giá đa yếu tố, nhằm theo đuổi lợi nhuận ổn định từ xu hướng dài hạn. Nó có đặc điểm đánh giá chính xác, dừng lỗ rõ ràng, thực hiện đơn giản, là một chiến lược dài hạn đáng được khuyến nghị. Đồng thời, cũng cần chú ý phòng ngừa rủi ro nắm giữ dài hạn, điều chỉnh linh hoạt chiến lược dừng lỗ và chốt lời. Nhìn chung, sau khi tối ưu hóa tham số, chiến lược này có thể trở thành một trong những chiến lược dài hạn hiệu quả mang lại lợi nhuận ổn định.

- 1